文 | 化妆品财经在线CBO

近日,联合利华宣布收购男士个人护理品牌Dr. Squatch,养生堂创始人钟睒睒以34亿元入股重组胶原蛋白企业锦波生物,孩子王联合巨子生物收购丝域实业等交易将今年的美妆投融资(并购)推向高潮。

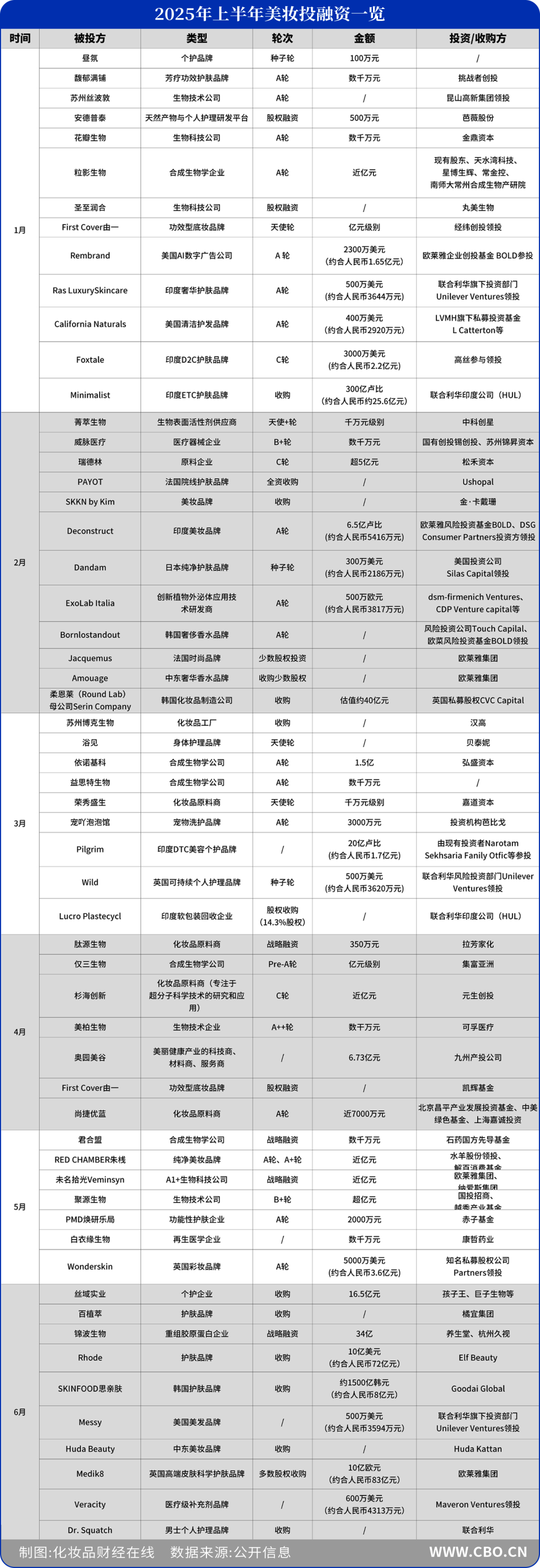

美妆行业展现出巨大的活力,据CBO不完全统计,今年上半年共有58起美妆类投融资(含收购),其中收购达14起。包括26起A轮(包含A+、A++)及以下,5起B轮以上的融资。

年初为投融资集中期,其中1月、2月分别实现了13、12笔交易。6月成为并购集中爆发期,当月录得多起重大收购,达7起。

超大额交易频繁出现是显著特征,特别是收购和中后期融资,其中亿元级别交易达21笔,10亿以上的交易达到6笔。金额最大的一笔交易属欧莱雅集团对英国高端皮肤科学护肤品牌Medik8的多数股权收购,金额达10亿欧元(约合人民币83亿元)。

国际资本中,联合利华、欧莱雅为参投多的企业,均涉及6起投融资,印度、韩国、中东等地成为资本抢占的热门市场。

中国本土产业资本活跃,水羊股份、贝泰妮、拉芳家化、孩子王、巨子生物、橘宜集团等积极参与产业链投资和收购。

投资领域方面,合成生物、生物技术、功效研发为核心的企业持续受到资本的追捧。

01 并购热潮,行业巨头加速整合与布局

战略并购主导,行业巨头加速整合与布局,尤以国际巨头联合利华、欧莱雅为代表,通过巨额并购抢占技术制高点、扩充品牌矩阵、整合产业链资源,是上半年市场最显著特征。

联合利华侧重印度市场、可持续投资。如1月,联合利华旗下投资部门Unilever Ventures领投印度奢华护肤品牌Ras LuxurySkincare,联合利华印度公司(HUL)收购印度ETC护肤品牌Minimalist;3月,联合利华印度公司(HUL)收购印度软包装回收企业Lucro Plastecycl 14.3%的股权,推动可持续包装。

另外,联合利华也非常注重品牌矩阵的扩充,覆盖(男士)个人护理、护肤、美发等领域。其中,刚刚收购的Dr. Squatch被联合利华视为向“高端和高增长领域拓展产品组合的重要一步”。

欧莱雅的投资方向则聚焦于技术创新和高端品牌整合。1月,投资美国AI数字广告公司Rembrand,利用AI分析视频广告植入,优化营销效率。6月,欧莱雅以10亿欧元的价格收购了英国高端皮肤科学护肤品牌Medik8的多数股权,强化皮肤科学领域。值得注意的是,这也是上半年美妆行业最高的一笔交易。

中国产业资本同样活跃,水羊股份、贝泰妮、拉芳家化、孩子王、巨子生物、橘宜集团等积极参与产业链投资和收购。其中,孩子王联合巨子生物收购丝域实业为今年以来国内交易金额最大的个护收购案。这显示出本土企业正积极通过资本手段完善生态布局。

02 印度、韩国、中东成资本追捧热土

国际资本正积极涌向新兴市场,寻求增量空间。分地区来看,海外投资占20多起,其中印度6起、韩国、美国3起,英国、中东各占2起。印度、韩国、中东等地成为美妆巨头们押注的新兴市场。

印度凭借庞大且快速增长的市场、数字化优势,成为国际资本寻求增量的重点区域。今年以来至少6笔交易涉及印度品牌,如Ras LuxurySkincare、Foxtale、 Deconstruct、Pilgrim等品牌。而资本对本土化的押注逻辑在于,通过收购或投资本土企业,以快速切入文化敏感性强、偏好天然成分的市场。

国际巨头对于韩国品牌的投资布局,则更看重其创新研发能力与K-Beauty生态输出能力。例如,被欧莱雅看重的韩国奢侈香水品牌Borntostandout,其产品覆盖60多个国家,拥有15家香水店和10家概念店销售,其在美国的销售额约占10%。本次融资也将用于加速线下扩张,特别是在欧洲和美国。而欧莱雅此前还收购了韩国护肤品牌Dr.G,以满足市场对K-Beauty及科学有效护肤方案的需求。

目前,韩国已成为了美国、日本等关键市场的美容进口产品的主要供应国。根据美国国际贸易委员会的数据,从2024年1月到10月,韩国化妆品在美国的市场份额为22.2%,超过法国的16.3%。根据日本进口化妆品协会统计数据,去年前第三季度,韩国以9419亿日元(市场份额占28.8%)位居第一,其次为法国25.1%,展现了韩国美容行业的强大吸引力。

而中东地区也是一个极具潜力的美妆蓝海。该地区年轻化人口、高人均消费及高端化偏好为美妆市场带来了新的增长机遇。根据市场研究机构Euromonitor的最新数据,2023年中东美妆市场规模已达到400亿美元,预计到2025年将突破600亿美元,年复合增长率高达10%。

2月,欧莱雅集团宣布已收购中东香水品牌Amouage的少数股权。该品牌2024年销售额同比增长30%至2.6亿多美元,其增幅约为全球香水市场增幅的2.5倍。今年一季度,Amouage更是首次单季度销售额超过1亿美元,在阿联酋的所有零售商中稳居超豪华香水第一。

至于另一中东美妆品牌,据有关媒体报道,Huda Beauty在2023年的零售额已达4亿美元,其净资产超过10亿美元(约合人民币71.20亿元),进一步印证了该地区的潜力。

新兴市场的崛起正在重塑全球美妆格局,资本流向也清晰地指示了未来增长的热点区域。这些市场不仅提供规模潜力,其独特的消费偏好也驱动着产品创新和品牌策略的本地化调整。

03 功能性、情绪价值与新场景驱动早期融资

中国市场品牌融资涵盖个护、功效护肤、纯净美妆、身体护理、宠物洗护、院线品牌等多个细分领域,融资轮次偏早期,种子、天使、A轮居多。

小赛道大机会。功能性、功效型产品定位清晰的品牌易获得融资或投资,反映市场对“有效”“精准”产品的需求驱动投资,另外小众但创新的方向对资本也极具吸引力。

· 功效彩妆热度持续走高

“效果”成为投资关键词,带动功效彩妆品牌融资热度持续走高。

1月,经纬创投发文官宣已于2024年9月完成了对功效型彩妆品牌First Cover的亿元天使轮投资。4月,FIRST COVER的母公司又引入了凯辉消费共创基金这一新股东。据悉,FIRST COVER由恋火前主理人王玉莹于2024年创立,定位为中国首个功效型底妆品牌。

另一纯净彩妆品牌朱栈RED CHAMBER也获得了由水羊股份领投,解百消费基金跟投的近亿元A+轮融资。这轮融资将进一步加码公司科研体系建设,专注于肌肤微生态研究、彩妆功效验证与Clean Beauty标准化建设,全面推动品牌在科技与美妆领域的创新发展。

· 情绪价值与体验升级

随着消费者愈发看重产品带来的精神愉悦、仪式感和身份认同感,资本正积极涌入能够提供显著情绪价值和体验升级的品牌。

其中,定位高端身体洗护的品牌浴见于3月,获得贝泰妮集团旗下海南贝泰妮投资有限公司的天使轮投资,后者成为浴见第二大股东,持股15.79%。浴见主要聚焦浴室洗护场景,主打“功效+情绪”,并以高端定价成功突围。

2014年成立的AromeManpo馥郁满铺在1月份完成了数千万元A轮融资。据悉,馥郁满铺以“芳香疗法”为基调,以晚香玉为品牌核心原料,结合生物技术,打造功效芳疗护肤及家居香氛产品线。

· 挖掘新场景和新蓝海

除功效与情绪价值外,基于特定场景的创新应用和对新兴蓝海市场的开拓,同样是驱动早期融资的重要动力。

今年开年,个护品牌昼氛所自主研发的车载场景推广渠道项目获得100万元种子轮融资。据悉,该项目主要通过搭载网约车上的“移动共享补妆机”,采用“派送化妆品小样”的方式为品牌方进行私域引流。

高端宠物洗护赛道受关注。3月份,高端智能宠物服务提供商宠吖泡泡馆,成功完成由BARBIEGO领投的A+轮融资,融资金额高达3000万。而这投资的深层原因在于备受关注的宠物市场。据悉,中国宠物市场规模已超3000亿元,年增长率超20%。

中国市场的早期投资反映了消费需求的精细化与多元化。消费者不再满足于基础功效,对产品的情绪价值、安全性、使用的便利性提出了更高要求,这为具备鲜明定位和解决特定痛点的创新品牌提供了广阔的成长空间和融资机会。

04 合成生物学成为绝对热点

2025年上半年,合成生物在美妆投融资领域中仍然处于核心地位,展现出“资金体量大、聚焦上游高价值原料创新、产投协同紧密”的鲜明特点。

单笔融资额普遍较高,A轮通常达到数千万至亿元级别,如依诺基科A轮1.5亿、仅三生物Pre-A轮亿元级、粒影生物A轮近亿元,瑞德林C轮项目融资额超5亿元,反映资本对优质合成生物项目的高度认可和信心。

投资高度集中在能产出具体高价值原料,如胶原蛋白、麦角硫因、特殊分子结构体的企业。其中,瑞德林生物于2月完成C轮融资,融资金额超5亿元。此轮融资将重点用于企业产能建设和新品原料研发。

据悉,瑞德林成立于2017年,位于广东省深圳市,是一家以合成生物技术为核心,以多学科交叉应用技术平台为依托,研发、生产功能性健康原料为主的高新技术企业。而瑞德林之所以能够持续获得资本青睐,原因在于它是少数几家能够成功打通从研发、量产到商业化落地全流程的合成生物企业。

4月,专注于麦角硫因生物制造的仅三生物完成超亿元的Pre-A轮融资,由集富亚洲、华医资本、宽氪资本旗下基金共同投资。据悉,麦角硫因是一种稀有的天然强效抗氧化剂,常见于蘑菇、燕麦等天然物质中,在美妆领域中具有抗衰老、光保护和细胞修护的作用。其公司主营业务涵盖麦角硫因活性原料生产、功能性护肤品和功能性食品等领域。

因此,拥有较成熟产品管线或技术平台,特别是已在知名品牌中应用验证的企业更易获得大额融资,早期项目则需展现明确的技术壁垒和市场潜力。

此外,拉芳家化、芭薇股份、欧莱雅集团等原料商、品牌方积极通过投资或者并购方式向上游合成生物技术延伸,构建竞争壁垒。

资本的持续涌入印证了合成生物技术对美妆产业未来格局的颠覆性影响,尤其是在开发高效、绿色、独特活性成分方面。随着技术迭代和规模化落地,拥有核心知识产权和产业化能力的合成生物企业将持续受到资本大力追捧。

上半年美妆投融资热潮,呈现出巨头加速整合,印度、中东、韩国等新兴市场成必争之地、细分赛道活力迸发、合成生物技术站上核心舞台等特点。随着全球布局深化,技术驱动成为决胜关键,未来,谁能持续创新、掌控核心资源与技术,谁就能赢得美妆新世代。

评论