文 | 一财商学院 周子祺

从华为剥离的第5年,荣耀要IPO了。

据中国证监会网站披露,6月26日,荣耀终端股份有限公司获上市辅导备案,辅导券商为中信证券。根据辅导工作安排,将于2026年1月至3月完成上市辅导。

不过荣耀的上市布局从很早就开始了。

2024年8月,荣耀首次对外公布其IPO具体计划,即2024年第四季度启动股改,之后适时启动IPO。

2024年四季度起,荣耀按时启动了股份制改造。12月底一家国有私募基金“杭州微同”退出之后,又密集进入了7家国资机构。

截至目前荣耀已汇聚了23家股东。其中包括国信资本、中国移动、中金资本、京东方等在内的国有和大型机构资本。同时,荣耀更名为“荣耀终端股份有限公司”,是其完成股改的一个标志。

但从启动IPO之后的种种迹象来看,荣耀的IPO之路并不会太轻松。

先是临阵换帅。今年1月执掌荣耀近十年的赵明向公司提出辞去 CEO 等相关职务,由副董事长李健接任。

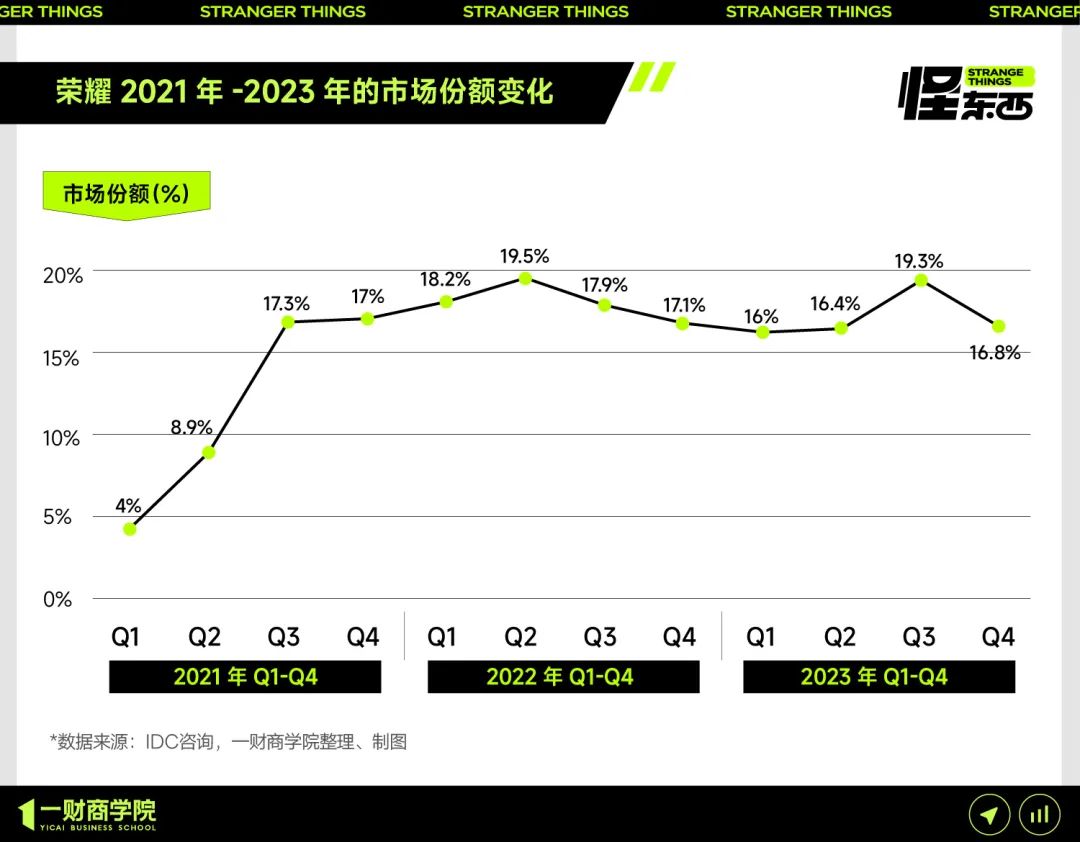

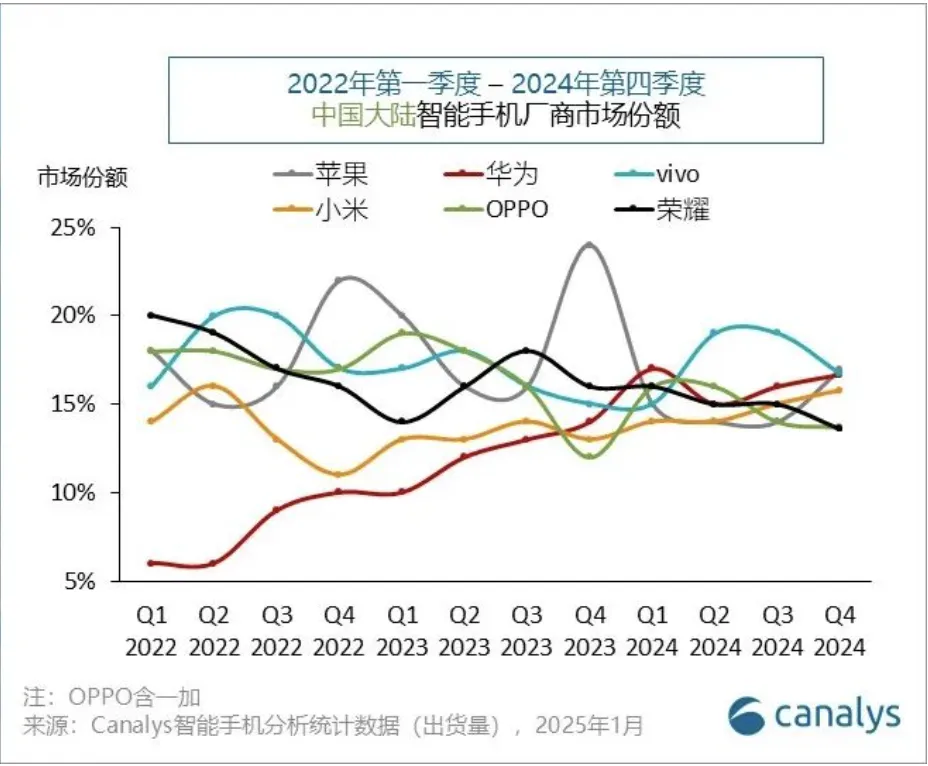

其次是市场份额下降。IDC数据显示,荣耀手机市场份额从2024年一季度的17.1%(第一)一路下滑至四季度的13.7%(第五),并在2025年第一季度跌出前五,沦为“其他”。

有限的市场份额势必会影响资本对其的估值。坊间盛传的2000亿估值是否成真暂且不说,更要紧的是国内手机厂商进入了最后的淘汰赛阶段,这给本就承压的荣耀带来了更大的紧迫感。

从母公司子品牌起步,经历单飞,最终迈向IPO,这样的路径在手机厂商中尚属首例。为了留在牌桌上,荣耀一直都在走自己的路。但从卖手机转为“AI终端生态第一股”,市场会买账吗?荣耀有新故事可以讲吗?

冲刺“AI终端生态第一股”

今年3月2日的MWC2025上,荣耀正式发布“阿尔法战略”,宣布从智能设备提供商向全球领先的AI终端生态公司转型,并且计划在未来五年内投入100亿美元,加速在AI领域的布局与创新。

“生态”这张牌已经成为了大多数手机厂商的共识:仅靠硬件产品的参数取胜越来越触及增长天花板,共建生态才有新机会。

这么做的不止荣耀一家。从头部厂商来看,小米构建起“人车家全生态”战略的完整闭环,华为全场景鸿蒙生态进入了飞轮加速期;远在非洲市场的传音拓展硬件矩阵的同时,发展移动互联网产品及服务等其他业务。

这次IPO,荣耀将全部身家都押注端侧AI生态,打出了“AI终端生态第一股”的上市概念——毕竟AI赋能终端的商业故事既受消费者追捧,也能获资本市场青睐。

为把概念落地,荣耀走了这样一条路:以AI大模型在端侧的落地为突破,并在此基础上去实现从“单品智能”向“万物智联”的转变。

那么实际上,荣耀能算是一家AI终端生态公司吗?

去年10月底,荣耀发布的Magic7系列搭载了全新MagicOS 9.0系统,YOYO助手也升级成为YOYO智能体。发布会上,时任CEO赵明一句话点2000杯咖啡的演示,引起一波热议,除此之外AI换脸检测技术、AI影像、AI任意门等功能也接连亮相。整场发布会赵明说了不下10次“逆天”。

在今年7月2日荣耀AI生态终端发布会上,Magic V5系列以及手表、PC、平板、耳机等AI全家桶作为荣耀宣布转型后的首批成果,除了具备AI护眼、AI影像等传统AI功能,还升级了“一语智控”、AI互联、AI实时翻译和一键生成PPT等功能。

截至目前,荣耀已经至少推出了包括Magic7、荣耀Power、荣耀GT Pro和Magic V5等在内的9款AI手机。笔记本MagicBook系列、平板Pad系列以及智能穿戴产品线的荣耀耳机和荣耀手表的4个SKU也有AI功能新品。

从产品数量来看,荣耀一年内发布了近20款和AI强相关的产品,超过同期小米(12款)和华为(9款)。从AI功能来看,市面上各品牌硬件产品的AI功能看似多,实则是拆的细,荣耀也不例外,比如AI超清人像、AI护眼等不外乎围绕AI影像、AI显示技术和AI语音对话等几个大类。

但荣耀在生态扩展方面有显著优势,不仅全品牌手机、PC、平板、手表、耳机设备的文件能互传、数据同步与跨端协作,还支持和Android、iOS、Windows等操作系统互联。同时,荣耀将联合阿里巴巴、比亚迪、美的集团,分别开启智能体服务生态、智慧车联生态、智慧家居生态的全面合作。

能够看出荣耀的“AI终端生态”策略分为两步:一是增加自有AI终端SKU和AI功能;二是主动融入其他生态,尤其是在自己完全没有布局的智慧家居、汽车。

这一点和小米不谋而合,小米汽车澎湃OS可以兼容支持苹果设备,还成了卖车时的一大卖点。

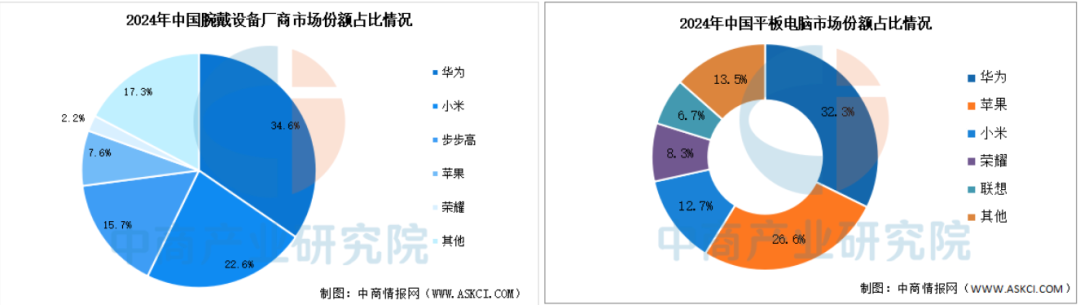

不一样的是,这个生态互联策略对荣耀而言更加重要。因为荣耀平板和手表在2024年的市场份额只有8.3%和2.2%,远低于同期的华为、苹果和小米,突破智能终端壁垒实现互联能一定程度上解决“理论上都能联,但实际联的不多”的问题。

但目前非荣耀设备支持互联的前提是,需下载 “荣耀互联”App,并开启互传功能,兼容还没有那么丝滑。

能够看出,为了讲好“AI终端生态”第一股的上市故事,荣耀在主动、努力地向AI、生态、AI+生态这三件事靠拢,不过从实际产品和AI功能上来看,并没有太令人惊艳的表现。

五年华为“继承者”,光环之下红利通吃

不过这五年,荣耀攒下的老本不少。

回看IPO前的发展历程,荣耀可以说是吃遍华为继承者的红利。

最初,荣耀是华为应对小米冲击而设立的产品线,2013年12月,正式升级为华为的独立子品牌,推出了首款手机荣耀3C/3X,最低售价798元,以1元之差精准卡位同期售价799元的红米手机。发布会上,余承东喊出“荣耀专为退烧而来”的口号直接贴脸开大小米。

彼时的荣耀与华为共享研发资源、供应链与售后体系,华为主品牌Mate/P系列主打高端商务,荣耀则以千元价位定位中低端市场,主打性价比。

2020年11月,华为受美国断供影响,决定剥离荣耀,一方面是回笼资金,另一方面被理解为是为保存有生力量,让荣耀“自寻活路”。

虽然在股权管理方面荣耀与华为彻底切割,由深圳国资委接手。华为不再占有任何股份,也不参与经营管理与决策。

但当时多家企业在《深圳特区报》发布的联合声明中表示:所有权的变化不会影响荣耀发展的方向,荣耀高层及团队将保持稳定。也就是说,华为手机业务的多元“大将”都会加入荣耀,包括董事长万飚、原荣耀业务的总裁赵明。

当时的知情人士曾向21世纪经济报道透露:“除了万飙过来时带了很多二级干部外,至少有6000以上华为供应链员工加入了新荣耀。”

从内部组织到外部供应链,荣耀都脱胎、承袭于华为,甚至产品外观、UI设计也都有华为的影子。比如在外观设计上荣耀 50 系列“撞脸”华为 P50 系列,荣耀 Magic 系列也神似华为 Mate 系列。在页面布局上,荣耀Magic 9.0和鸿蒙NEXT的控制中心组件连图标都类似,实在是有点“藕断丝连”的痕迹。

不止产品上“撞脸”华为,荣耀在营销上也一直有意无意地渲染“荣耀和华为是一家”的品牌印象。首先是经销商与华为高度重合,很多荣耀的经销商也兼卖华为手机,甚至在华为缺货时,引导消费者购买荣耀手机;其次宣传策略上,除了口号模仿,荣耀还常将自家产品与华为的同期产品进行对比评测。

这么一套操作下来,便有了“消费者把荣耀当作华为在买,荣耀也享受着华为的光环”。

但在2020-2023年华为5G手机断供期间,荣耀想做的不止是模仿,而是在战略上替代华为的生态位。

原本作为华为子品牌主打中低端市场,但独立以后的荣耀迅速补齐了从低到高的所有产线,确立Magic(旗舰)、数字(高端)、X(性价比)、Play(线上)四大系列。在高端化方面,除了原有的 Magic、数字系列外,荣耀将更多资源投向折叠屏;在熟悉的中低端市场,推出全新GT产品线,主打线上渠道和性价比市场。

同时,荣耀还辅以机海战术。2021 年,荣耀密集发布10多款新机,几乎月月上新,在市场上怒刷存在感。从市场份额来看,这一战略成效显著。2021年第二季度,独立后的荣耀排名首次进入国内市场前五,之后一路攀升,到2022年第二季度市场份额一度登顶,达到19.5%。

在国内市场打出了品牌知名度后,2022年,荣耀全面重启出海战略。2023年,荣耀将欧洲市场确立为中国之外的第二本土市场。赵明曾表示:欧洲市场是高端市场,平均ASP(平均销售价格)能达到500美元左右。荣耀打欧洲市场以高端机、旗舰机为突破口。也正是这一年,荣耀成为英国市场占有率第一的中国手机品牌和法国市场增长最快的手机品牌。

可以说,在华为短暂“缺席”的时间里,荣耀被华为托举成“平替”品牌,吃到了继承者的红利。对于独立初期的品牌来说,荣耀起势十分迅速。

彻底单飞:走自己的路

王位继承者的叙事,往往在正统回归之后销声匿迹。

2023年8月底,华为带着自研芯片重回主流旗舰手机战场,当年年底密集推出nova12系列,定位5000元以下的中端市场,与荣耀主打的价格段形成直接竞争关系。IDC数据显示,华为手机市场份额从2023年Q4的13.7%攀升至2024年Q4的16.2%,而同期的荣耀则从16.8%滑落至13.7%。

此时,荣耀的生态位角色从华为的替代者变成了竞争者。

一边是“正主”华为回归直接冲击了原本的地位;另一边,国内手机市场愈加白热化的竞争,也让荣耀不得不开辟新赛道,开始真正的单飞。

在机型配置高度重叠、竞争激烈的中低端市场,相比红米将高端技术拆解为低端卖点,聚焦爆品,荣耀困于先前机海战术导致的产品线混乱。

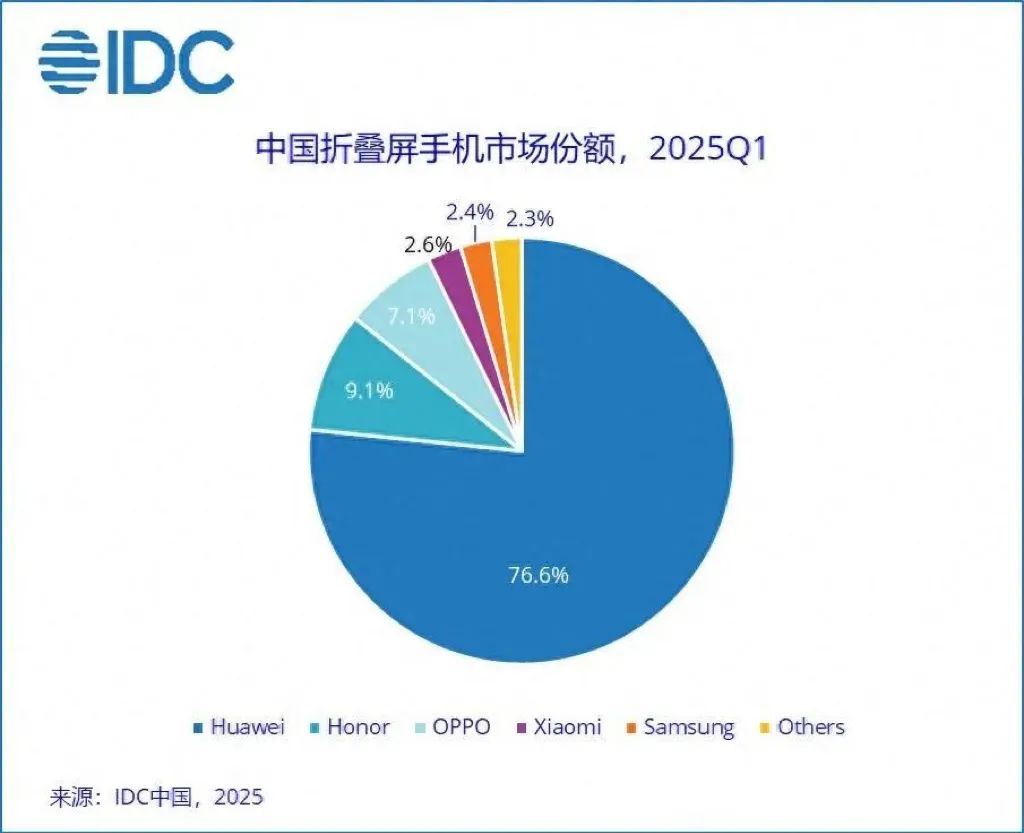

而在高端市场上,荣耀也并不占优势。包括芯片在内的关键部件高度依赖进口;而青海湖电池、鹰眼相机等创新多为单点突破,难以形成鲜明的品牌标签。折叠屏手机的市场份额虽位居第二,但华为一家就拿下了76.6%的市场。

这一年不止是荣耀面临“内忧外患”,整个手机行业的日子都不太好过。全球智能手机出货量触及10年来低点,仅为11.7亿部。据TechInsights的市场调研,2023年度年度智能手机更换率下滑至23.5%,平均换机周期延长至51个月。

而AI作为各行各业可预见的增量,进入了手机厂商们的视野,荣耀也牢牢抓住。

但每家厂商在AI上的投入力度和可撬动空间上并不相同。华为受到AI芯片的现实制约;小米偏向于把AI能力集成到AI眼镜、汽车等产品上;OPPO最终落地的AI功能大多集中在AI修图、AI翻译、AI语义总结等领域,没有迈出传统的技术框架。

相比友商,在AI上,荣耀投入早且投入力度大:

2016年就涉足AI手机领域,率先提出手机AI概念并推出Magic Live智慧引擎,具备各种智能推荐能力。

2022年提出并布局平台级AI,从底层重构MagicOS操作系统,让不同设备之间可以相互协同、无缝联接。

2024年,荣耀发布了MagicOS 9.0系统,YOYO助理升级为YOYO智能体,具备语智能感知、推荐、多模态交互、自主执行等功能。

2025年巴塞罗那世界移动通信大会上,荣耀宣布将在五年投入超过100亿美元建设AI终端生态。这一数字几乎是近年来手机厂商公开表态中对于AI投入最大的一笔金额。

市场上存在战略空白,自身有AI基础,成了荣耀的优势。再加上类似小米的手机厂商利润正从基础的硬件生产转移到技术创新和软件及相关服务上——生态收益更明显了。因此,向“AI终端生态”转型对于荣耀而言可以算顺水推舟。

从独立初期的背水一战,再到如今冲刺IPO,这样“起承转合”的商业故事荣耀已经讲了五年。

今年5月,李健曾经聊到荣耀近期组织变动和市场份额下降:“外界有人说荣耀是不是要死了……当然不是死了,而是重生了。”他还表示,“管理层认为荣耀最困难的时期已经过去”。

不过在荣耀闯开的“AI终端生态”赛道上,同样有极度内卷的同行作陪。新业务往往需要主营业务烧钱补贴,更何况是“AI+生态”这场持久战。“最困难的时期”过去之后,等待荣耀的有可能是更惨烈的竞争。

随着IPO进程加速,AI能否带动荣耀增长曲线再次上扬虽未可知,但今后,荣耀的命运已完全掌握在自己手中。

参考资料:

CEO李健首谈荣耀现状:确实遇到困难,反攻已经开始;财经杂志

荣耀跌出前五!替身终究只是替身?;智谷趋势

荣耀跌出前五:手机江湖再无“替身红利”;市值榜

荣耀换帅:四年孵化,饱和式投入,重做一个全球品牌;晚点 LatePost

评论