近日,中国银行投资策略研究中心发布《中国银行个人金融全球资产配置策略季报(2025年3季度)》(以下简称“报告”)。报告展望了2025年三季度境内外经济金融形势与全球主要市场走向,对权益、债券、外汇和大宗商品等大类资产后期表现进行研判,据此提出对个人客户的资产配置策略建议。

01 二季度回顾

二季度,全球呈现“经济冷,资产热”的现象,全球资产在降息周期的流动性推动下,克服美国对等关税冲击带来的经济低迷阴霾,走出上涨行情。全球股市整体走强,其中欧洲、中国香港股市表现亮眼,政策和社会预期的“定”,使得全球资金开始重估中国资产的价值;因全球经济发展动能偏弱,中美债市整体走强;美元大幅贬值,非美货币全面走强,人民币保持韧性、稳中有升;黄金仍走在主升浪中,供需关系影响下铜铝表现偏强、原油价格承压。

02 三季度展望

三季度,全球经济仍走在低增速区间,关注关税、财政、货币政策及地缘政治冲突等因素演变。对等关税博弈仍将持续,但关税升级风险趋缓;美欧推进财政扩张,但赤字压力成为悬顶之剑;关税对通胀的推升或将显现,全球央行谨慎观望,但在经济压力下流动性扩张仍是主流;地缘政治冲突风险降温,谨防“黑天鹅”事件再发生。中国经济韧性不减,或有发展动能趋缓信号,但增量政策将保驾护航、积极对冲。中国政策的稳定性和灵活性是不变优势,经济相较全球仍有发展增长点。

03 大类资产研判

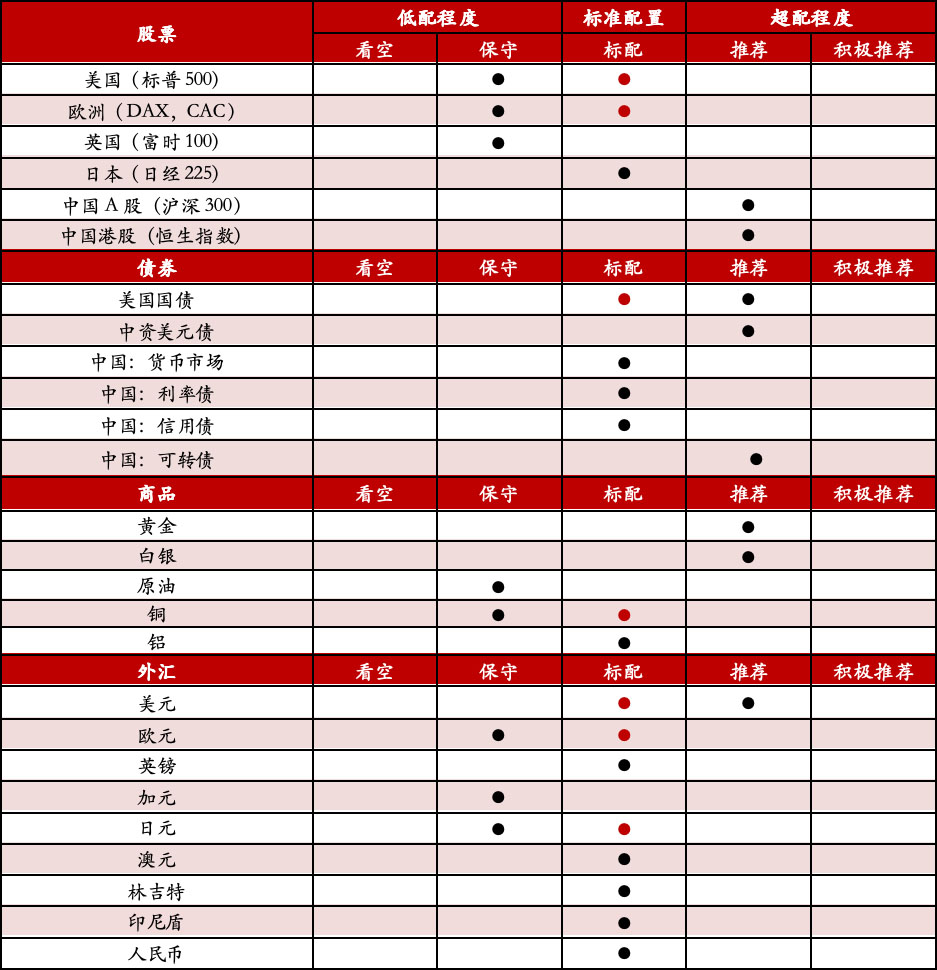

三季度,中美或迎来流动性宽松共振,全球流动性再平衡有利于中美股市表现。“TACO”情绪将继续支撑美股,存在二次回探可能以便充分释放风险,随后或将迎来配置良机;随着内外部风险因素趋弱,A 股或将迎来第二波上涨行情,港股对全球资金吸引力不断提升。债市方面,美债配置价值提升,多空因素交织,上升或有反复; 国内宽松政策支撑债市牛尾,利率接近均衡,波动趋向收敛。外汇方面,美元继续弱势整理,非美货币区间波动,人民币或稳中有升。黄金仍在主升浪,供需格局压制原油价格,美元偏弱提振铜铝走势。

04 机会与风险提示

三季度,市场机会与风险并存,提示投资者“机会在下跌中诞生,风险在追高中降临”。机会方面,三季度,A股、黄金都存在短暂下跌至上升通道下轨时的加仓机会;若港股恒生科技调整幅度充分,可逢低配置,迎接年内第二波上涨;等待缓涨后的急跌时(跌幅超过10%,最好在15%左右)美股布局时机。风险主要体现为对美股、黄金上涨后的追高,尤其是在其创历史新高后的追涨风险;此外,追高同样会侵蚀配置A股的收益,重点关注银行指数。关注的风险不等于必然发生,但在资产配置和构建组合时应该有所应对。

注:黑色为年度观点,红色圆点为二季度修正,三季度维持二季度观点

中国银行投资策略研究中心密切跟踪市场变化,为客户提供覆盖每个交易日、每周、每月、每季度的全球资产配置服务。请关注“中国银行私人银行”公众号、“中国银行财富金融”公众号,以及手机银行“中国银行投资策略研究中心”,查看更新。

评论