文|未来迹FutureBeauty 巫婉卿

编辑|吴思馨

美妆行业的上市热潮,时隔近五年似乎再度拉开帷幕。

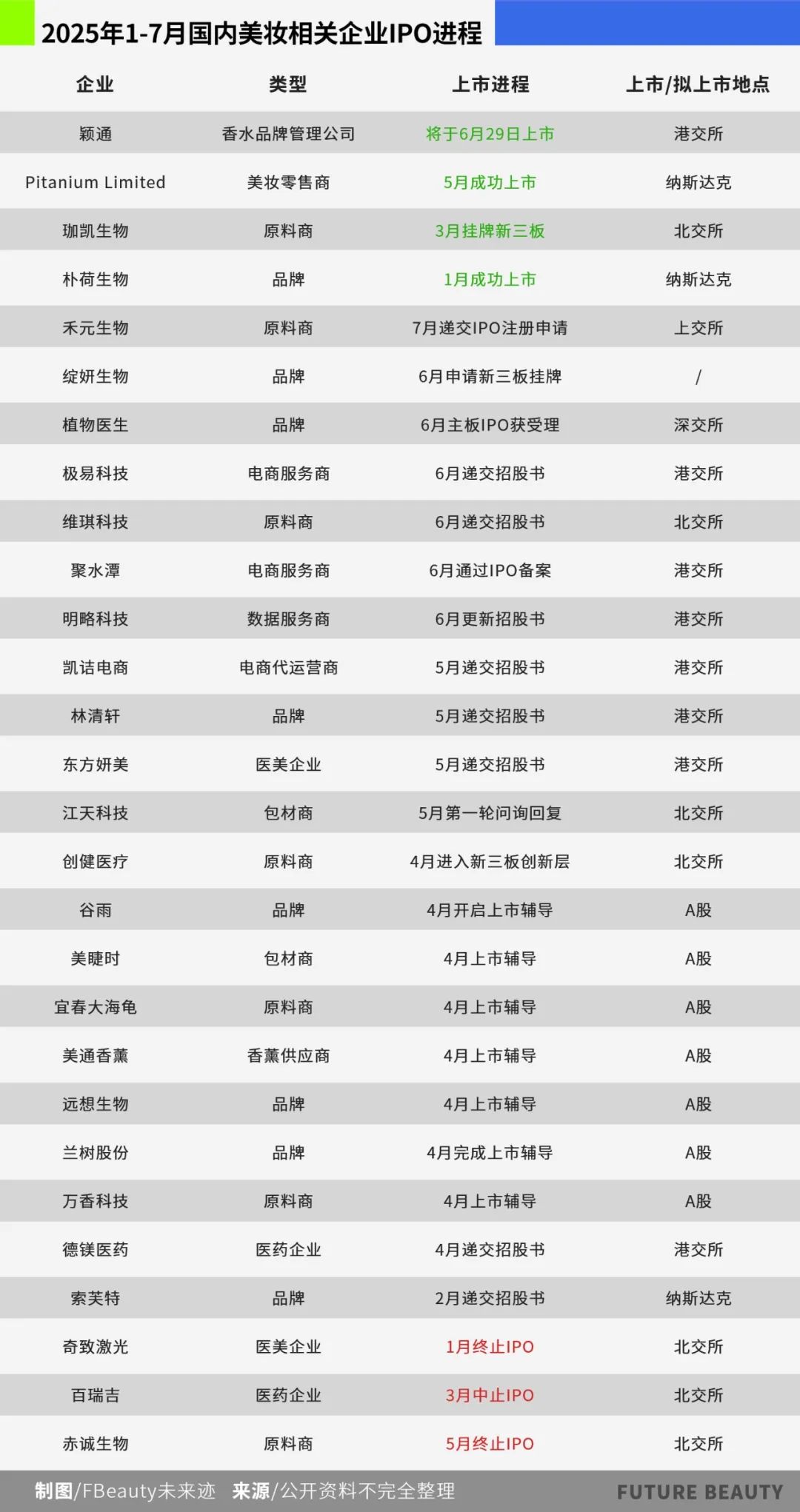

《FBeauty未来迹》梳理发现,2025年刚过半程,已有28家美妆产业链相关企业启动了IPO进程,涵盖品牌、原料、电商服务、包材、医美等多个领域,谷雨、林清轩、绽妍等品牌赫然在列。

这波热潮与近年来的“上市难”形成鲜明对比。自2023年全球IPO市场整体降温、政策收紧以来,不少企业折戟IPO之路。如今,政策层面显露“松绑”迹象,加之毛戈平、若羽臣等成功上市带来的示范效应,急需资本“活水”的企业正蓄势待发。

2025年,能否重现五年前的上市盛景,并催生改变行业格局的新头部?

IPO全景扫描:28家企业竞逐,品牌与原料商领跑

《FBeauty未来迹》梳理发现,美妆品牌商成为此轮上市的主力。今年至今共有8家美妆品牌商奔赴上市,其中不乏知名品牌谷雨、林清轩、绽妍生物等。不过,目前仅有朴荷生物一家成功上市。

谷雨于今年3月与中信建投签署协议,正式启动A股IPO进程。相较于已经上市成功的珀莱雅、上美股份等头部国货,谷雨虽然发展历史不算长、IPO进程较晚,但冲刺速度绝对属于行业前列。

谷雨联合创始人林雨汀曾在年初举办的“中国香妆协会-2024中国香妆产业数据发布会”上透露,谷雨2024年财务营收约40亿元,同比增长超40%。而这一成绩,完全能够跻身2024年国货美妆上市企业十强榜单。

上市对于谷雨能否抢占“美白第一股”,确立头部地位、筹集到更多资金等长期发展,具有重要战略意义。

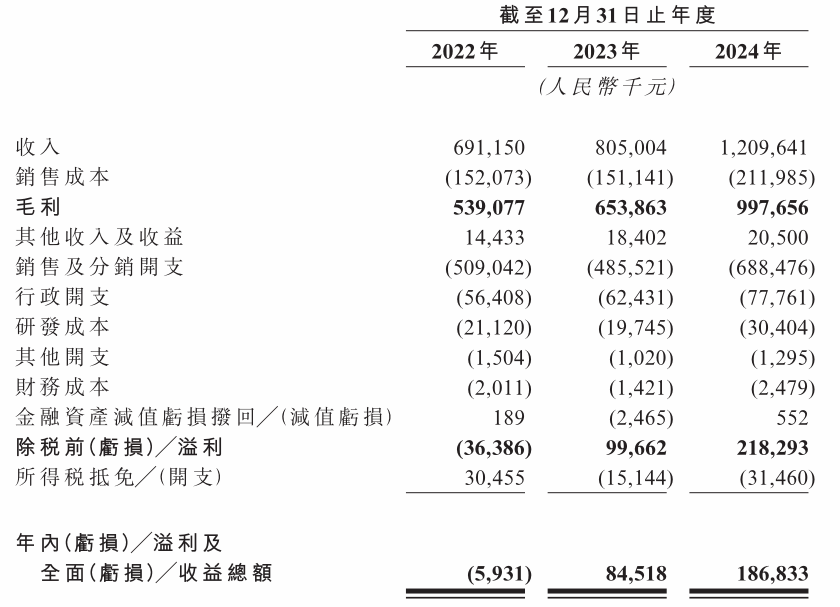

林清轩也于今年5月正式向港交所递交招股书,计划主板挂牌上市,冲刺港股“国货高端护肤第一股”。与毛戈平的情况有些类似,主打高端护肤的林清轩,其毛利水平十分引人瞩目。

招股书显示,其公司的营业收入从2022年的6.91亿元增长至2023年的8.05亿元,再跃升至2024年的12.10亿元,年复合增长率约32%。在此期间,其毛利率分别为78.0%、81.2%和82.5%,呈逐年上升趋势。

截图自林清轩招股书

尽管林清轩的毛利率高于同行,但其净利率表现则不稳定。2022—2024年,其净利率分别为-0.9%、10.5%、15.4%,波动明显。同时,林清轩也被外界质疑“7.6亿营销费撑起增长,研发三年不足亿元”。林清轩能否成为下一个“毛戈平”还有待观察。

绽妍生物于今年6月申请在新三板挂牌。其公开转让说明书显示,2024年,绽妍生物营业收入为5.97亿元,净利润为7350.11万元。近年来,绽妍生物旗下皮肤学级护肤品品牌绽妍表现突出,例如在2023年,绽妍生物皮肤屏障修护敷料实现收入3.37亿元,按照2023年销售额排名,其在中国皮肤屏障修护医用敷料市场主要竞争者中排名第三。

倘若此次绽妍生物挂牌成功,对于整个功效护肤领域和敷料市场而言,将会是一个积极的市场信号。

而今年申请上市的美妆相关原料企业数量,仅次于品牌商,至今共有7家原料商奔赴上市,其中包括维琪科技、创健医疗、禾元生物等。相较之下,原料商的IPO进程要乐观一些,目前,珈凯生物已于3月挂牌新三板,禾元生物也在7月递交IPO注册申请,距离上市仅有一步之遥。

值得关注的是,多家企业为细分领域头部玩家,例如“多肽原料第一股”维琪科技、冲“角鲨烯原料第一股”的宜春大海龟、深耕功效原料的珈凯生物、聚焦重组胶原蛋白的创健医疗等。

禾元生物最有望成为今年首个成功上市的重组蛋白企业,实际上已入局美妆行业多年,曾获华熙生物关联基金投资,并推出“叁的三次方”、“玛克医生”等护肤品牌,其原料产品重组人纤连蛋白已应用于多款护肤产品中。

随着重组胶原蛋白在国内美妆市场热度持续升高,纤连蛋白作为ECM的关键结构蛋白之一,正在成为锦波生物等一众企业押宝的对象。倘若此次禾元生物成功上市,或许将助推纤连蛋白的热度再次升高。

此外,还有极易科技、聚水潭等电商服务商,江天科技、美睫时等包材商,东方妍美等医美企业奔赴在上市路上。尽管有奇致激光等三家企业因种种原因终止IPO进程,但这一数量相较前两年已经有所下降。

热潮背后:政策松绑、资本渴求与赛道机遇

这波上市热潮究竟因何而起?美妆行业是否真的走出了IPO“寒冬”?

首先,从政策层面来看,IPO相关政策在经历阶段性收紧后,已经开始有所“松绑”。

过去一年半内,IPO市场经历了持续调控,监管层通过公开表态释放出恢复IPO常态化的部分信号。而这一信号在今年也有了延续。

6月18日,证监会发布科创板改革“1+6”政策,提出重启未盈利企业适用科创板第五套标准上市;6月24日,中国人民银行、国家发展改革委、财政部、商务部、金融监管总局、中国证监会等六部门联合印发《关于金融支持提振和扩大消费的指导意见》,鼓励优质消费类企业IPO。

随着相关政策的出台,IPO端也“活跃”了起来。Choice数据显示,截至6月25日,年内已有83家拟IPO企业获得受理,其中6月份已受理企业为67家,占上半年受理数量的80.72%,创下上半年单月受理数量的新高。

对此,德勤中国公开指出,随着中国证监会进一步深化科创板改革“1+6”政策措施的推出,以及创业板正式启用第三套标准、支持优质未盈利创新企业上市等政策的实施,未来A股市场将逐步活跃,高科技企业的上市表现将尤为明显。

其次,美妆市场步入存量竞争阶段后,亟需“热钱”涌入。

2020年、2021年左右为化妆品行业的上市黄金期,贝泰妮、逸仙电商等头部美妆企业,均在这个阶段上市。据不完全统计,单就2020年,有13家美妆相关企业相继敲钟。

当下,尽管国货美妆上市企业十强的门槛进一步提升,从2021年的15.52亿,上升至2024年的29.7亿;前十规模也从2021年的407.07亿,扩大至2024年的543.77亿,四年间的增长超过130亿。

但是十强的变动多数为位次的变化,“新面孔”出现的频次并不多,而2024年年底成功上市的毛戈平,也成为该年十强榜单中的唯一“新面孔”。可见,企业上市的成功与否,直接影响了行业头部竞争格局。

执着如毛戈平,在历经8年坎坷上市路后终于“如愿”。而国产美妆品牌对IPO的执念,本质还是市场竞争加剧之后,必须面临的一场“生死战”。因为不少国货品牌尽管在美妆市场的上一轮飞速发展中,成功实现规模跨越。但当下依旧面临根基不稳、品牌力不强、依赖线上渠道及单一品牌等问题,想要实现长远发展、打造新的增长曲线,IPO就是其中的关键一步。

所以,就目前来看,国货美妆企业还是有必要通过IPO,来实现自身的进一步发展扩大,同时也能为行业头部注入“新鲜血液”。

最后,随着美妆市场的细分化发展,许多“第一股”仍处于空缺状态。

尽管业内已经出现“玻尿酸第一股”、“国货高端美妆第一股”、“中国香水第一股”等诸多称号,但是随着行业进一步细分化发展,依旧有许多“第一股”仍处于空缺状态。

尤其是随着功效、原料等的创新发展,美妆多元化领域的“第一股”还有较大的想象空间。例如华熙生物的成功上市,进一步带动了透明质酸在美妆领域的“升值”;巨子生物的成功上市,也让重组胶原蛋白的热潮持续至今。

政策暖风、存量竞争下的融资刚需、以及细分赛道“第一股”的空白机遇,共同构成了此轮IPO热潮的底层逻辑。综合政策、市场、行业等多重因素,此轮IPO“热潮”的出现有其必然性。

上市地博弈:港股热力不减,A股曙光初现

受相关政策的影响,近年来A股等地的IPO难度有所上升,而港交所成为各大企业“圆梦”IPO的热门选择。因为相较之下,港交所除了上市成本较高外,规范化要求相对较低,用时也较短,因此不少企业选择转战港交所。

“美妆作为大消费的细分,在A股的IPO还是有一定难度的,现在港股市场活跃,上市后估值可能更具优势。”一位资深金融人士对《FBeauty未来迹》分析道。

Wind数据显示,上半年港股市场共迎来43只新股IPO,与2024年上半年相比增幅达到43.3%,增长接近半数。新股融资金额累计1067亿港元,不仅超过了港股2024年全年的融资金额,还超越纳斯达克,跃居上半年全球交易所IPO融资规模的首位。

今年启动IPO相关进程的28家美妆企业中,就有8家的上市地点为港交所,而今年成功成为“中国香水第一股”的颖通,上市地点也是港交所。在港交所成功上市的毛戈平,其受益也十分明显,市场地位得到明显提升,因此港交所对美妆企业的吸引力,或许还将延续。

不过,随着《关于金融支持提振和扩大消费的指导意见》等积极政策的出台,美妆行业在A股等地的“上市难”问题还是有望得到缓解。科创板第五套标准的重启、创业板对优质未盈利创新企业的支持,都为具备科技属性的美妆产业链企业,如原料商、生物技术公司等,打开了新的融资通道。

28家企业的集体冲刺,无疑是美妆行业重拾资本信心的显著信号。然而,上市并非终点,而是新一轮竞争的开始。成功登陆资本市场的企业,将获得宝贵的资金“弹药”用于研发投入、品牌建设、渠道拓展或兼并收购,从而加固护城河,冲击更高的行业位次。

不过,就目前的上市企业表现来看,IPO成功之后,企业的发展终究还是取决于扎实业绩、清晰盈利模式、核心技术壁垒或独特品牌价值等多重因素。

此轮IPO热潮最终能孵化出多少真正改变行业格局的“新头部”,仍需时间检验。但毋庸置疑,2025年,已成为美妆行业资本化进程中的一个重要转折点,其后续涟漪或将波及整个产业链。

排版/阳艳

评论