文 | 陈明一

据深交所网站,7月28日晚间,青岛惠城环保科技集团股份有限公司(简称:惠城环保;代码:300779)披露2025年半年度报告。

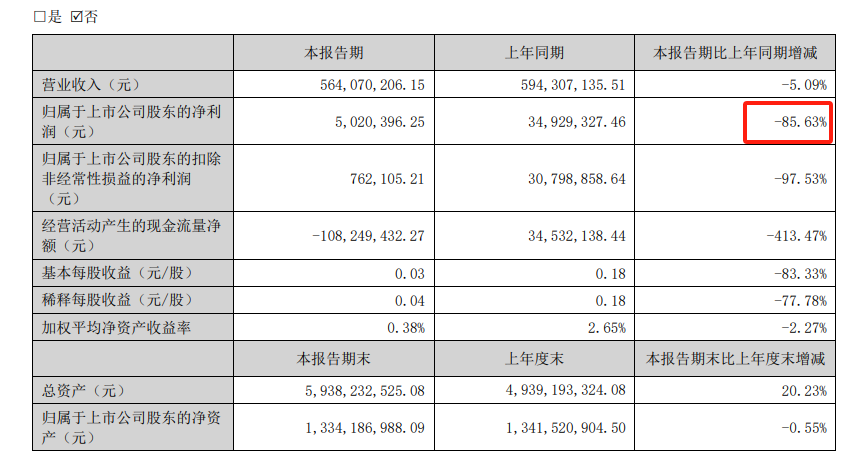

上半年,惠城环保实现营业收入56407.02万元,同比下降 5.09%;归属于母公司股东净利润502.04万元,同比降低85.63%,遭遇“断崖”下跌。

针对营收净利双降,惠城环保认为系公司2月底才实现蒸汽并网销售,加之蒸汽单价降低,导致营业收入减少,利润同比降低;同时其在全国多地布局业务, 不断开拓新项目,项目储备人员成本、折旧费用增加导致管理费用、财务费用等均有所增加,公司整体费用上升,项目效益尚未释放,净利润较去年同期降幅较大。

规模性增长终结,业务竞争加剧

事实上,惠城环保的半年“成绩单”,也反映出环保企业的普遍处境。

惠城环保认为,政策红利的持续释放,为环保企业开拓了广阔的市场空间,但与此同时,监管效能的全面提升也对环保企业提出了更高要求,环保行业从以往单纯依靠政策推动的粗放式增长阶段,逐渐步入以技术创新、精细化运营和高质量发展为主导的新阶段。

此外,惠城环保提到,公司废催化剂处理处置服务及催化剂产品销售经营多年,随着2024年国内成品油需求步入下滑通道,炼油与成品油行业整体进入了“后增长”时期,这标志着规模性增长的终结和结构化调整压力的加剧,行业的发展导致催化剂及废催化剂处理处置服务业务竞争加剧。

例如,惠城环保为广东石化配套建设的高硫石油焦制氢灰渣综合利用项目为国内首套装置,可持续稳定运行且效益显现,随着广东石化蒸汽采购单价的降低,盈利能力出现下降。

值得关注的是,惠城环保是广东石化石油焦制氢灰渣处理处置唯一供应商,广东石化也是其该业务唯一客户。其蒸汽仅面对广东石化一家客户,议价能力低、销售选择少,存在单价降低、部分时段无法并网销售的情形。

惠城环保提到,虽已与广东石化签署长期合作协议,“如果市场上存在其他企业突破关键核心技术、石油焦制氢灰渣处理有更好的方式或相关环保政策发生变化,可能导致广东石化选择或增加其他合作方、选取其他处理方式”。

产能消化存在压力

根据报告,上半年,惠城环保一方面积极稳固成熟业务市场,一方面聚焦环保行业新需求落地新项目。然而,环保行业受政策驱动影响较大,有关行业政策法规的出台及执法力度等直接影响着环保市场的实际需求。

惠城环保认为,近年来,我国陆续出台了多项环保法规,制定了一系列鼓励、扶持的政策性措施,为环保行业带来发展机遇,但也同样存在着有关政策推进落地不达预期或者变化的风险。

此外,惠城环保在半年报中提到,公司相关业务存在产能消化风险。

惠城环保催化剂业务主要包括废催化剂处理处置服务、FCC 催化剂(新剂)等资源化产品的生产和销售。

受石化炼油板块盈利能力下降、废催化剂处理处置竞争加剧、部分国企采购减少、山东区域竞争加大等因素影响,催化裂化催化剂系列产品以及废催化剂处理处置服务行业竞争加剧,给业务拓展带来了一定压力。

随着3万吨/年FCC催化装置固体废弃物再生及利用项目、4万吨/年FCC催化新材料项目(一阶段)正式投产,惠城环保废催化剂处理处置产能由2.85万吨/年上升至5.85万吨/年,FCC催化剂(新剂)产能由2万吨/年上升至4万吨/年,产能增幅较大,产销量的增长需要一定时间,现有项目产能存在无法消化的风险。

面对上述问题,惠城环保表示,将制定并执行统一有利的销售策略,通过多种方式开拓销售渠道,积极接洽大型国有企业、新开大型炼化项目和中国大陆地区以外客户,加强与国际客户的交流,更多开展实质性的商业活动,扩大订单并发货,以提升公司经营业绩。

评论