界面新闻记者 |

界面新闻编辑 | 许悦

来自中国证监会的立案告知书,让“假发大王”瑞贝卡的处境再次暴露。7月25日,该公司公告称因涉嫌信息披露违法违规,被证监会立案。

今年以来,瑞贝卡已经多次因信息披露问题收到监管部门的警示函,具体问题包括,公司未按规定在2021年年报、2022年半年报和年报、2023年半年报和年报、2024年半年报中披露公司与关联方之间非经营性资金往来,以及因关联方之间非经营性资金往来产生的资金占用事项;与关联方之间非经营性资金往来未及时披露;2023年末存货跌价准备计提不充分司内幕信息知情人登记管理不规范;部分董事、监事薪酬未经股东大会审议等5项问题。

另外,由于未披露2024年年报业绩预告,瑞贝卡董事长兼总经理郑文青、董事会秘书胡丽平、财务总监朱建锐被监管警示。

接连来的风波也反映在了股价受挫上。7月28日,瑞贝卡股价跌停,29日继续下跌,截至当日收盘股价为3.26元。相较于2015年6月的巅峰时期,这家公司的股价和市值的下跌幅度都超过了7成。

作为“假发第一股”,瑞贝卡登陆上交所已经有22年。而它也是中国发制品行业中的龙头公司,总部位于河南省许昌市,主要产品包括工艺发条、化纤发、女装假发、教习头、男装头套等系列千余种产品,产品销往北美、西欧、亚洲、非洲等海外市场和国内众多城市。

事实上,瑞贝卡如今在股价上的低迷,一方面来自于监管层面,另一方面则来自于业绩的承压,凸显出公司在成长性和内部治理方面的隐患。

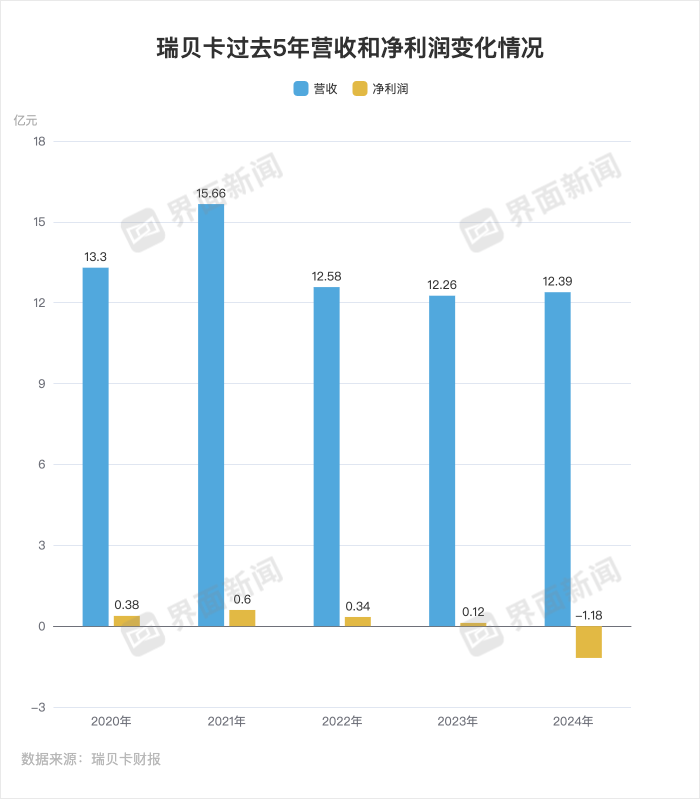

7月28日,瑞贝卡发布业绩快报称,2025年上半年公司实现营业总收入5.98亿元,同比增长4.2%;归属于上市公司股东的净利润为937.59万元,同比增长15.31%。

但这个扭亏为盈的半年报并未打消外界对于其整体业绩上的质疑。让外界产生担忧的还是瑞贝卡在2024年年度业绩上的“崩盘”——2024年营收实现1.1%的小幅增长达到12.39亿元,但却遭遇了1.18亿元的大幅净利润亏损,这也是该公司上市以来的首次亏损。其中在2024年四季度单季亏损达到1.28亿元。

从财报上的解释来看,大口吃掉瑞贝卡净利润的,主要还是它在出海电商上的大笔营销动作。

瑞贝卡的销售费用在2024年暴涨61.87%,达到2.26亿元。公司解释称,主要是由于报告期加大对线上渠道的营销力度,使其销售占主营业务收入比重提升至将近30%。

而线上渠道的营销,除了包括天猫、京东、抖音、微信视频号、小红书等国内电商平台的推广营销举措外,还有相当一部分的投入是海外,比如速卖通、亚马逊、TEMU、SHEIN、TikTok等渠道。

然而瑞贝卡在财报中重点强调的一个海外线上渠道,是独立站。

根据瑞贝卡的说法,营销费用大幅上升,是加强了独立站等跨境电商新渠道的宣传推广力度。独立站深度聚焦美国黑人女性市场,因此公司布局了多个品牌的跨境独立站,并通过社交媒体各渠道打造假发垂直内容。

所谓“独立站(Independent Website)”指的是由企业或个人自行搭建、管理并运营的独立电子商务网站,它通常是为了实现品牌独立性、控制权、数据所有权等而创建的。一个好处是,独立站可以直接通过网站进行产品展示、销售、支付和客户管理等操作,不依赖于第三方平台。

跨境电商资讯平台亿恩网创始人鲁泓海在采访中对界面新闻表示,不同于中国消费者,海外消费者尤其是北美消费者一直有在品牌独立官网购物的习惯。而对于依赖社交媒体达人推荐的假发品类来说,用谷歌、Facebook等广告投放,引流到品牌独立站是一条可行的路径。

“如果营销打法成熟的话,独立站的成本可以比第三方平台更低,因为可以省掉平台的抽佣、仓储等费用,不再‘寄人篱下’。”他对界面新闻分析道。

但想要搭建并走通独立站这样的新渠道,无疑需要瑞贝卡“烧钱”。而这样的渠道建设成本一般包括网站的搭建、团队招募以及广告投放等等。

从2024年财报的数据来计算,2.26亿元的销售费用所占12.39亿元总营收的比例已经达到18.24%。

鲁泓海在采访中对界面新闻判断称,18.24%这一销售费用率在行业内属于高位水平,“比例超过15%就算是比较高了,再加上其他管理、物流以及货物成本,就容易导致不赚钱。”他说。

高企的营销成本也拉低了毛利水平。值得注意的是,财报中强调加大了线上营销的美洲地区,在2024年成为了主营业务毛利率最低的市场——只有17.42%。非洲和欧洲市场毛利率同期分别为25.23%和35.76%。

瑞贝卡之所以烧钱押宝海外电商,在于海外一直是它重要的市场。作为以出口起家的发制品公司,瑞贝卡的海外营收比例高达70%以上。

这是因为非裔消费者是全球假发最重要的消费群体——他们致力于使用假发来对原生发型进行改造,假发也成为全球非裔群体的生活刚需品。整体来看,北美市场是全球重要的发制品消费市场,美国非裔人群尤其是非裔女性则是全球最具消费能力的发制品消费者,而非洲市场则是全球第二大发制品消费市场,并逐步向全球第一大发制品消费市场进发。

这也和瑞贝卡海外市场情况相印证。根据财报,瑞贝卡美洲市场在2024年营收实现3.42亿元,同比增长9.35%;欧洲市场营收1.14亿元,同比增长16.31%;但作为其最大单一市场的非洲市场,受到多国货币剧烈波动导致的部分国家物价上涨、通货膨胀,以及消费者购买力降低的影响,营收下降17.8%至4.29亿元。

考虑到国内发制品渗透率远低于欧美非洲市场的情况,实际上瑞贝卡近年来也在发力国内市场,比如开设线下品牌门店以及在电商渠道卖货。从2024年的数据看,瑞贝卡在国内的假发业务实现营收1.85亿元,同比增长11.18%。值得注意的是,1.85亿元并不是它在国内的全部营收,如果加上阻燃纤维等其他业务,其2024年的主营业务的国内营收达到了2.8亿元。

但瑞贝卡遇到的一个难题是,尽管它已经是发制品领域的头部公司,但这个市场仍然有层出不穷的新入局者,凭借新渠道和运营策略和瑞贝卡展开竞争。

过去瑞贝卡可以凭借长期资源积累获得一些传统渠道客户,但在跨境电商的崛起下,行业订单变得更碎片化,渠道也更加多元化,行业市场和商业模式都在被重构,供应生态链有大幅度调整趋势,于是瑞贝卡的行业龙头地位也在受到冲击。

一个电商行业从业者对界面新闻称,在近几年通过跨境电商在海外市场发展势头比较猛的国产假发品牌,还有OQ Hair、Luvme Hair、Unice等,通过速卖通、亚马逊、独立站以及Tik Tok等新渠道卖货。

仅仅在瑞贝卡所在的“假发之都”河南许昌,就有发制品相关经营企业4000多家,占全球市场份额的60%以上。在跨境电商兴起后,也有更多的新品牌开始主做海外市场。不过,由于假发生产工艺稳定,技术门槛不高,设计细节容易被模仿,行业整体品牌化程度偏低的种种特点,加上国内及海外消费市场不振的大环境,假发行业也越来越内卷。

对于瑞贝卡来说,如何能在同类产品竞争的情况下将跨境电商渠道快速跑通,以及在公司治理层面落实整改,是恢复市场信心以及未来成长性的关键所在。

评论