文|青眼

继天赐材料宣布计划在港股上市,谋求实现“A+H”两地上市后,又一家A股原料企业开始筹划港股上市事宜。

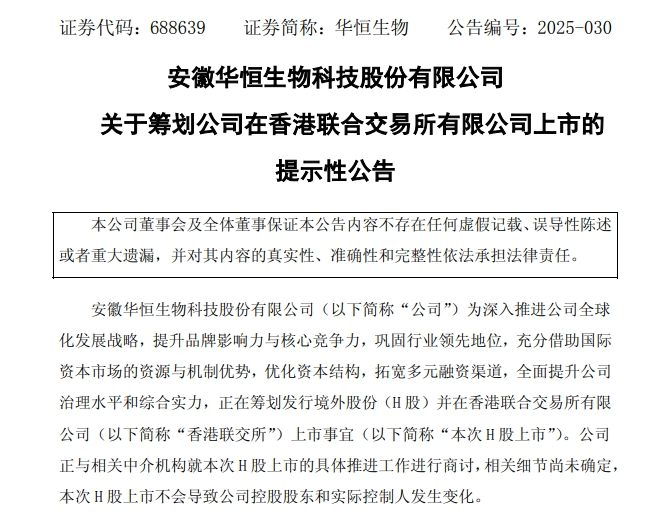

日前,合成生物代表企业及氨基酸龙头企业安徽华恒生物科技股份有限公司(下称:华恒生物)发布公告称,公司正在筹划发行境外股份(H 股)并在香港联交所上市事宜。

青眼号外注意到,华恒生物自2021年登陆科创板以来,公司营收规模一路飙升突破20亿,这也为其此次谋求港股上市提供了重要支撑。不过,华恒生物当前也仍面临不小的挑战。

年入20亿 氨基酸龙头谋求“A+H”上市

据悉,华恒生物成立于2005年,2021年4月登陆科创板。该公司以合成生物技术为核心,主营氨基酸、维生素及生物基新材料单体的研发、生产与销售,已发展成为国内氨基酸龙头企业。

其中,华恒生物氨基酸系列产品包括丙氨酸系列、L-缬氨酸、异亮氨酸、色氨酸、精氨酸。据其2024年财报显示,氨基酸系列营收为15.09亿元,占公司主营业务收入的83.74%。尤值一提的是,其凭借厌氧发酵法规模化生产L-丙氨酸,使得该产品成本降低约50%,其L-丙氨酸的市场份额为全球第一。

此外,华恒生物的主要产品还包括维生素系列(D-泛酸钙、D-泛醇、肌醇)、生物基新材料单体(1,3-丙二醇、丁二酸)及其他产品(苹果酸、熊果苷)等。

这些产品广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等众多领域。伴随下游需求的持续释放,同时叠加合成生物概念在资本市场的兴起,华恒生物自2021年登陆A股市场以来,业绩节节攀升。

据青眼号外梳理,华恒生物的营收规模从2021年9.54亿元飙升至2024年21.78亿。最近三年营业收入复合增长率为31.67%,2025年第一季度营业收入同比增长37.2%

从营收规模看,华恒生物的增长势头确实强劲。但在净利润方面,2023年虽创下4.49亿元的历史峰值,次年却遭遇断崖式下滑,骤降至1.89亿元,同比大幅缩水57.8%。

据其财报显示,2021-2023年净利润大幅增长,主要源于L-缬氨酸及L-丙氨酸产品产销量增加带来的销售收入提升。

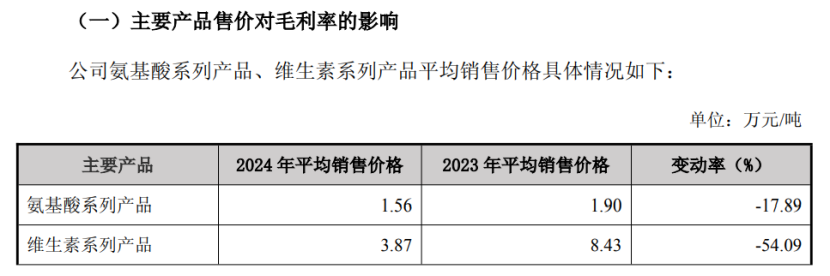

而2024年的“增收不增利”的现象主要源于两方面:一是L-缬氨酸等主力产品价格大幅下跌,据其披露的数据,氨基酸系列产品2024年平均销售价格1.56万元/吨,同比下滑17.89%,维生素系列产品均价更是暴跌54.09%;二是海外市场拓展带来的成本上升。

截自华恒生物关于2024年年度报告的信息披露监管问询函的回复公告

华恒生物的股价波动与业绩表现也呈现显著正相关趋势。据公开信息,华恒生物上市开盘价为35.5元/股,高点一度突破90元/股,然而今年来其股价再度下探。截止今日收盘,报33.37元/股,下跌1.18%,市值83.46亿元。

内忧外患 挑战重重

事实上,华恒生物谋求港股上市,恰逢中国氨基酸行业深度调整期,以梅花生物、无锡晶海为代表的企业,正通过技术升级与产能扩张重塑市场格局。

譬如,作为华恒生物核心产品之一的缬氨酸,2024年国内缬氨酸市场迎来产能的集中爆发期。多家主流企业纷纷扩产,同时新增产线陆续投产,导致行业供应过剩问题进一步加剧。

在同行的技术突破、产能释放与竞争下,2024年市场缬氨酸产品价格处于历史低位。

华恒生物在2024年财报中也提到,受市场竞争加剧影响,公司缬氨酸产品价格较去年同期下降,对公司利润产生影响。其进一步提及,未来,如若行业格局保持2024 年竞争态势或进一步加剧,则公司业绩增长存在不确定风险。

此外,核心技术人员流失也是华恒生物需要直面的问题。就在7月1日,华恒生物公告称,核心技术人员邓杰勇因个人原因与公司协商一致解除劳动关系,离职后不再担任公司任何职务。据了解,邓杰勇于2016年6月至2017年5月,任公司技术部管理培训生,2017年11月至今历任秦皇岛华恒生产二部副经理、秦皇岛华恒高级经理等职务。

而2024年6月其另一名核心技术人员刘洋因工作职责调整,不再参与公司具体研发项目,继续担任公司监事会主席。

尽管华恒生物解释以上核心技术人员的变动不会对公司核心竞争力及持续经营能力产生实质性影响。但在知识密集型产业中,人才密度实为企业构筑“技术护城河”的重要组成部分,研发也是资本市场衡量创新型企业价值的关键标尺。

如何讲出新故事?

在外忧内患之下,华恒生物如何向资本市场讲述能够支撑其未来增长的新故事?

毫无疑问,巩固并深化其核心竞争优势是故事的基石。据了解,其围绕发酵法和酶法两大生产工艺,逐步开始在合成生物学领域内的其他产品布局,形成合成生物技术相关的核心技术集群。同时,开发更多种生物基新产品,寻找增长曲线。

在具体的产品创新方面,华恒生物已经推出了全新的生物基D-泛醇、β-熊果苷、1,3-丙二醇等产品。这些具有高附加值的原料在美妆个护领域展现出广阔的应用前景。为了加速在这一领域的突破,华恒生物与北京化工大学达成了重要的战略合作,双方将以合成生物技术共拓美白、保湿、修复等生物基成分研究。

押注“生物+AI”技术融合是华恒生物寻求突破的另一路径。譬如,其完成AI数字化实验室的建设,并牵头启动“合肥市人工智能驱动生物制造研发及中试示范基地”项目。

此外,国际化战略是华恒生物实现市场突围的重要方向。赴港上市不仅被视为企业获取资金的重要融资窗口,也是全球化征程关键跳板。某种意义上说,深度融入全球竞争格局,或是华恒生物向资本市场讲出的新故事之一。

华恒生物在计划赴港IPO的公告中便提到,此举是为了深入推进公司全球化发展战略,提升品牌影响力与核心竞争力,巩固行业领先地位,充分借助国际资本市场的资源与机制优势,优化资本结构,拓宽多元融资渠道,全面提升公司治理水平和综合实力。

截自华恒生物公告

据其介绍,公司正与相关中介机构就本次H股上市的具体推进工作进行商讨。不过相关细节尚未确定。

对华恒生物而言,切实提升经营业绩已成为破局的核心命题。唯有通过可量化的盈利改善,才能向国际资本市场证明其增长逻辑的可持续性,从而为港股IPO奠定坚实估值基础,并在全球生物制造的激烈竞争中赢得更多战略主动权。

评论