文 | 凤凰网青岛 张慧

继力克川、华晟智能、斯坦德之后,青岛迎来今年第4家新三板挂牌企业。

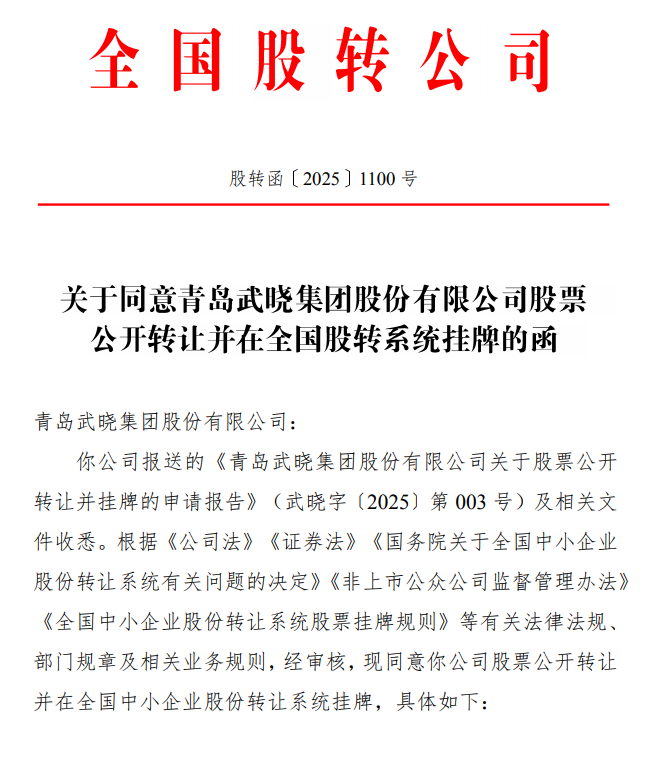

7月31日,全国中小企业股份转让系统公告显示,青岛武晓集团股份有限公司(以下简称“武晓集团”)正式获批挂牌新三板基础层。

这家成立于1993年的老牌制造企业,曾在2014年冲击A股市场时主动撤回申请,如今选择通过新三板重返资本市场。

十年磨一剑,其已从原来的单一制塔厂发展为新能源钢结构生产基地。

武晓集团成立于1993年,前身为青岛武晓制塔有限公司,历经三十余年发展,企业已从当初的制塔厂成长为横跨新能源与电力装备的大型企业,下辖13家子公司,分布于山东、江苏、内蒙古、宁夏、新疆等地。

公司股权结构呈现典型的家族企业特征。韩华直接持有25.24%股份并担任董事长兼总经理,其兄弟韩向峰与韩永波各持股25.24%并担任董事。三兄弟通过固恒投资间接持有公司9.93%股份,加上母亲刘云芝持有的8.42%,韩氏家族实际控制公司94.07%的股份。

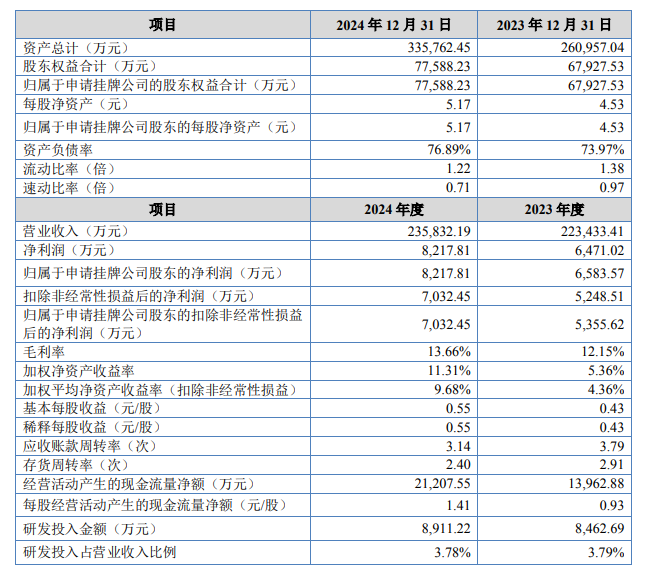

财务数据揭示了企业的成长曲线。2023年-2024年,公司分别实现营业收入22.34亿元、23.58亿元,归母净利润6583.57万元、8217.81万元。更值得关注的是综合毛利率从12.15%提升到13.66%,经营活动产生的现金流量净额分别达1.40亿元和2.12亿元,为企业注入充沛血液。

武晓集团冲刺资本市场始于2014年。彼时,公司向证监会上报了首次公开发行并在上海主板上市的申请文件,但因严苛的审查环境与高昂机会成本,在当年6月就选择了主动撤单。

此后十余年,中国资本市场生态悄然变化。新三板以其“低门槛、快流程、低成本”的特质,成为优质中小企业曲线上市的跳板。对年营收超20亿但尚未达主板标准的武晓集团而言,也成为最优路径。

2025年6月13日,全国股转系统官网显示,武晓集团披露公开转让说明书,正式申请挂牌新三板。不到两个月的时间,武晓集团成功获批挂牌。

支撑武晓重返资本市场的,是其技术研发铸就的核心竞争力。

截至2024年末,公司已取得授权专利272项,其中发明专利23项,包括高径法兰热处理技术、高强度风电塔筒制造技术、特高压钢管塔设计及生产技术等核心工艺。

近年来,武晓集团在研发方面投入真金白银。2023年-2024年,公司研发费用分别投入8462.69万元和8911.22万元,占营收比重稳定在3.8%。此外,公司还参与制定了GB/T2694-2018《输电线路铁塔制造技术条件》等国家标准。

其研发的分片式风电塔筒采用模块化设计,便于运输和安装,降低了施工难度;另一创新产品格构式风电塔筒则通过分散荷载,显著提高了结构稳定性。

公开资料显示,武晓集团产品线主要分为三大板块:输电线路铁塔面向输电行业;风塔及配套产品面向发电行业;钢结构产品则服务于建筑、船舶、机械、石化等基础行业。

在当下青岛“10+1”创新型产业体系明确将绿色能源产业作为突破发展的五大新兴产业之一的背景下,产能达70万吨的武晓集团通过13家子公司布局,精准卡位西北地区对新能源装备的旺盛需求,阿拉善浩雅500kV输变电工程、国家电投克东风储项目等均有武晓集团的参与。

挂牌新三板只是武晓集团踏上资本之路的起点,但观其发展前路,却并非一片坦途。

在武晓集团的招股书风险提示栏中,存货与应收账款暴露出一定的问题。截至2024年末,公司存货账面价值高达10.96亿元,原材料价格波动随时可能吞噬利润。

而日渐增长的应收账款余额——2023年6.14亿元,2024年7.36亿元,也伴随着发生坏账的风险。“较大金额的应收账款将影响公司的资金周转速度,给公司的营运资金带来一定压力。”公开转让说明书中如是提示。

此外,公司的转型挑战同样严峻。尽管近年来武晓集团的风电塔筒收入占比有所提升,但输电铁塔业务仍为企业核心支柱。当特高压建设面临周期波动,单一结构能否抵御行业风暴?市场拭目以待。

来源:凤凰网青岛

评论