伴随人们生活水平不断提高,对自身的健康问题也日渐重视,医疗器械的选用也会越来越先进。作为中国的朝阳行业,医疗器械企业若能在医学未来发展方向、市场环境和自身发展战略三方面拔得头筹,将给自身带来较为有利的发展。

而微创作为现代医学外科手术的代名词,以其创伤小、恢复快等特点让人们体会到医学发展带来的好处,也由此被喻为21世纪的外科发展方向之一。主要产品为一次性微创手术医疗器械及其配套耗材和重复性微创手术医疗器械的杭州康基医疗器械股份有限公司(下称:康基医疗器械),在这方面可是尝到不小的甜头。

不过随着行业发展,该公司亦面临产能相对不足和资金规模小的困境。对此,康基医疗器械意图通过上市融资来解决问题。据其招股说明书显示,康基医疗器械此次IPO拟登陆上交所,发行股票数量不超过2500万股,募集资金总额共计6.51亿元。

夫妻店一股独大

男女搭配,干活不累。共同控制着康基医疗器械85%股权的钟鸣和申屠银光两人正上演着一出漂亮的“夫妻二人转”。

《投资时报》记者了解到,钟鸣是康基医疗器械的董事长兼总经理,持有该公司股份总数的51%;申屠银光是康基医疗器械的董事兼副总经理,持有公司股份占比约为33%。另外,钟鸣与申屠银光二人系夫妻关系,他们还通过康银投资控制康基医疗器械1%的股权,两人合计持有康基医疗器械85%股权。

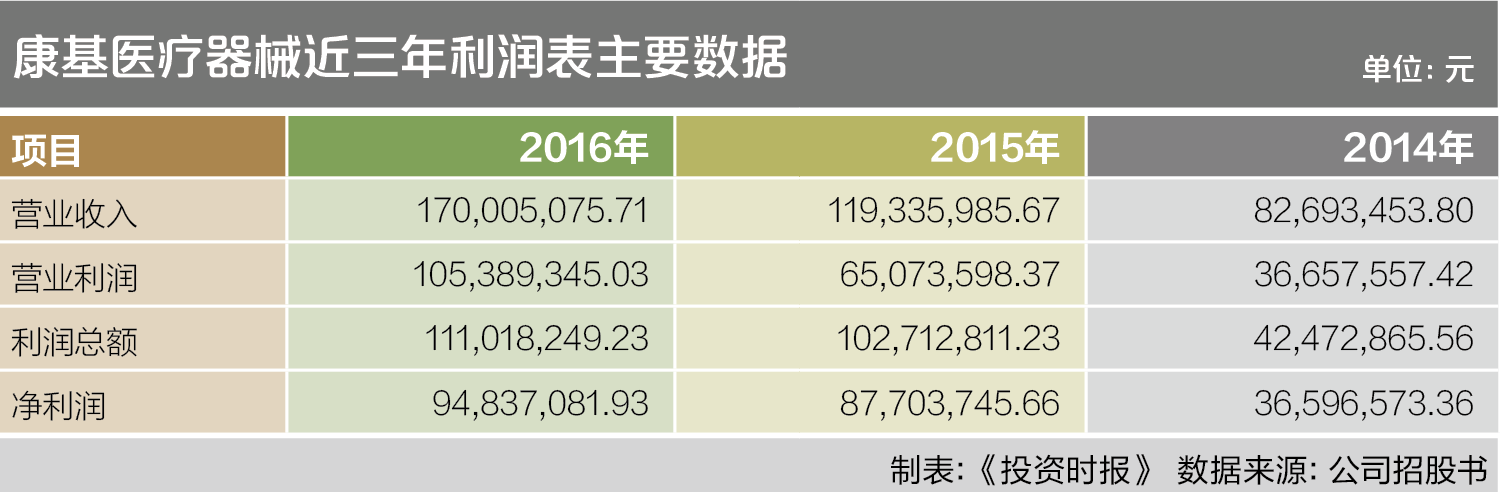

虽说一股独大有碍发展,但是这出“夫妻二人转”演绎得仍挺精彩。从2014年至2016年各期末,康基医疗器械的资产总额分别为1.02亿元、1.34亿元、1.49亿元,呈增长态势。同期,康基医疗器械的营业收入总额分别为0.83亿元、1.19亿元、1.70亿元,其中2015年期末较2014年增长43.37%,为各年间的最大增幅。

不过从资产和收入规模来看,康基医疗器械仍旧属于中小企业,而且产品结构也略显单一。面对着进军中国市场的国际医疗器械行业巨头,后者在资本和技术优势无疑为康基医疗器械带来不小压力。

不仅资产和营业收入总额逐年稳定增长,康基医疗器械的偿债能力也在逐步提高。从2014年至2016年各期末,康基医疗器械的流动比率分别为1.79、2.79、4.27。同期,康基医疗器械的速动比率分别为1.01、1.96、3.44,主要系康基医疗器械在报告期内营业收入大幅增长所致。从同行业可比上市公司来看,同期的平均流动比率分别为2.67、3.22、10.13,同期的平均速动比率分别为2.32、2.35、9.27。可以看出,在偿债能力方面,康基医疗器械与同行业可比公司还有一定的差距。

收入来源单一

从净利润角度看,2014年至2016年各期末,康基医疗器械的净利润分别为0.37亿元、0.88亿元、0.95亿元,其中2016年增速低于上一年增速。同期,康基医疗器械的扣非后加权平均净资产收益率分别为55.56%、56.10%、84.46%,各期末间分别增长0.54个百分点、28.36个百分点。

不仅如此,受营收规模增加以及盈利能力增强的影响,康基医疗器械的货币资金占流动资产的比例也逐年升高。2014年至2016年各期末,康基医疗器械的货币资金占流动资产比例分别为15.88%、39.06%、49.92%,2015年期末及2016年期末其货币资金分别同比增长0.22亿元、0.18亿元。

值得注意的是,公司所处行业毛利率水平较高。招股书显示,医疗器械行业可比公司平均主营业务毛利率分别为71.21%、77.06%、75.20%,而康基医疗器械毛利率水平与行业状况大抵相当,报告期内分别为72.48%、75.60%、79.26%。由此看来,医疗器械行业的确是高利率、高投入、高技术含量的行业。

康基医疗器械的主营业务产品由一次性产品和重复性产品组成,且一次性产品的销售收入占主营业务收入的比例在65%以上,营业收入来源较为单一。

《投资时报》记者注意到,两种主营业务产品中,一次性产品的综合毛利率最高,均在80%以上,且保持稳定增长趋势。其中,一次性结扎夹的毛利率为所有产品中的最高值,报告期各期末,其毛利率分别为96.13%、97.02%、97.31%。

尽管产品毛利率较高,但是从整体看来,康基医疗器械的主营业务收入来源仍受种类制约。研发出更多的高收益产品,拓宽其主营业务收入来源,或将有助于其未来的发展。

期间费用占比减少

从2014年至2016年各期末,康基医疗器械的研发费用占营业收入的比例分别为4.58%、5.31%、6.01%,呈逐年增加的态势。报告期内,康基医疗器械不断注重技术开发和创新,大量的研发投入带动了其生产效率的提高和产品性能的提升,从而拉高了其收益率水平。

招股说明书还显示,康基医疗器械此次IPO募集的资金将用于内窥镜下一次性微创手术医疗器械扩产项目、内窥镜下重复性微创手术医疗器械技改及扩产项目、研发中心建设项目、营销网络及展示培训中心建设项目以及补充流动资金共5个方面。在资本密集型和技术密集型的医疗器械行业里,稳抓研发创新不失为一个站稳脚跟的好方法。

另一方面,康基医疗器械的净资产收益率逐年升高还与期间费用的减少有关。从2014年至2016年各期末,康基医疗器械的期间费用占收入比重分别为26.07%、19.27%、14.98%。其中,销售费用占收入比重分别为5.12%、4.52%、4.15%,管理费用占收入比重分别为19.87%、15.80%、12.52%,都呈现出一定的下滑趋势。

不过有意思的是,报告期内,康基医疗器械的销售费用率和管理费用率均与行业内可比公司的平均水平变化情况成反比。从2014年至2016年各期末,康基医疗器械的销售费用率分别为5.12、4.52、4.15,而行业内可比公司的平均销售费用率分别为12.37、13.86、15.66;同期,康基医疗器械的管理费用率分别为19.87、15.80、12.52,而行业内可比公司的平均管理费用率分别为15.73、18.06、19.82。行业规模的发展扩大和行业内竞争在很大程度上将影响可比公司平均销售费用率和管理费用率的逐年上升,同时,康基医疗器械营业收入的大幅增加也会在一定程度上降低其销售费用率和管理费用率。

来源:投资时报

评论