文|青眼

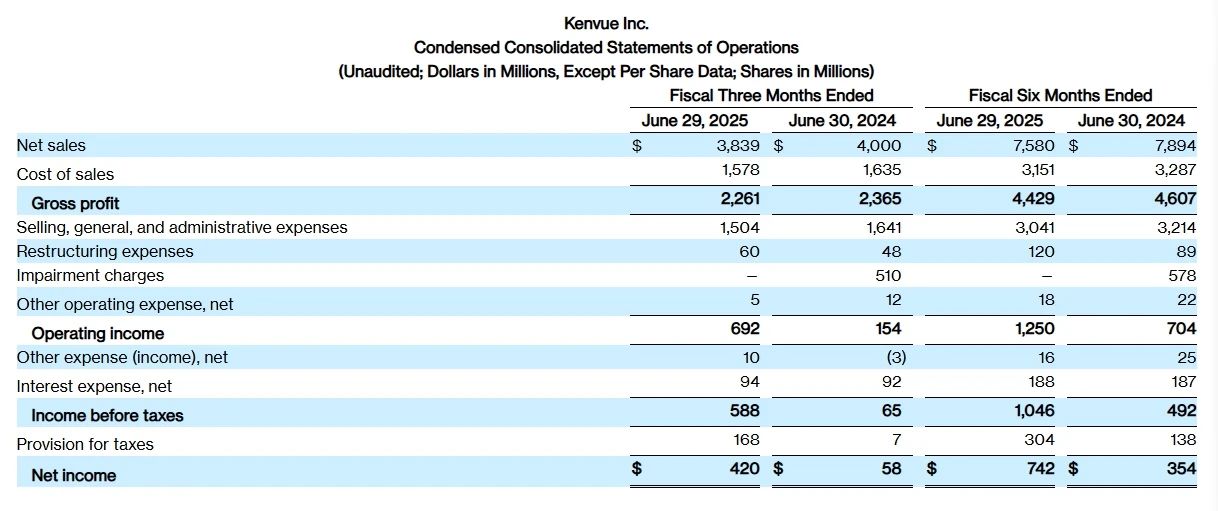

8月7日晚间,科赴发布截至2025年6月30日的最新财务报告显示,今年第二季度(4-6月),公司净销售额为275.78亿元,同比下降4%;净利润为30.17亿元,同比大幅增长624.5%。

值得一提的是,这已是科赴自独立发布财务报表以来,连续第5个单季度录得净销售额下滑。同时,该公司旗下的皮肤健康与美容部门则录得单季度净销售额“2连跌”。

上半年净销售额为545亿元,单季度“5连跌”

具体来看,2025年第二季度,科赴的净销售额为275.78亿元,同比下降4%,有机销售额下降4.2%。不过,该公司在今年第二季度的净利润则同比大增624.5%,为30.17亿元。

科赴在财报中表示,有机销售额下降的主要原因有2点,一是计划性战略投资实现不利,影响了0.9%的销售额;二是销量下降了3.3%。同时,其进一步解释称,销量下降是受到了品类增长率环比放缓、北美过敏季节和防晒季的表现疲软、部分客户的贸易库存波动,以及中国市场的发货时间与去年同期相比发生变化等原因影响。

青眼梳理科赴自2023年5月分拆上市后的业绩发现,在该公司已披露的9个单季度财报中,仅有前4个季度(即从2023年第二季度到2024年的第一季度),保持着净销售额的同比增长,但增幅均未超过10%。其中,最高的增幅为2023年第二季度的5.4%。

自2024年第二季度开始,科赴的净销售额就开始呈现一路下滑的势态。其中,下滑比例最大的是今年第二季度(-4%)。也就是说,科赴单季度的净销售额已出现了“5连跌”。

不过,从净利润来看,科赴则在今年第一季度止住了“7连跌”的势态,重回增长,且增幅为8.78%。同时,在今年第二季度大幅增长624.5%。

另据财报显示,今年上半年(1-6月),科赴的净销售额为544.51亿元,较去年同期的567.0.7亿元,下降了4%。而在今年上半年,该公司的净利润实现了109.59%的增长,为53.3亿元。

从科赴近3年来1-6月的销售额来看,今年上半年,也是该公司第一次录得净销售额下降。此前在2023年上半年和2024年上半年,该公司分别录得了6.3%和0.4%的净销售额增长。

值得一提的是,2024年,科赴的净销售额为1110.19亿元,同比微增0.07%。此外,该公司去年美妆相关业务的净销售额为648.83亿元,由此,其在去年全球美妆十强中排名第五位。

三大业务全线下滑,皮肤健康与美容部门“2连跌”

众所周知,科赴起源于强生集团。2021年,强生将旗下消费品和个人健康护理业务进行拆分重组,并于2022年9月将该业务命名为Kenvue(科赴)。2023年5月4日,科赴登陆纽交所,该公司拥有李施德林、露得清、泰诺、强生婴儿、大宝等多个知名品牌。

按业务看,科赴共有个人护理(Self Care)、皮肤健康与美容(Skin Health and Beauty)与基础健康(Essential Health)三大板块。从不同业务部门的业绩来看,2025年第二季度,科赴三大业务部门销售额均出现下滑。

其中,个人护理部门下滑幅度最大,其净销售额为111.71亿元,同比下滑了4.9%,该部门也是科赴净销售额占比最大的部门。其次即是拥有露得清、艾维诺、城野医生等品牌的皮肤健康与美容部门,该部门同期的净销售额为76.08亿元,同比下跌了4个百分点。此外,净销售额录得88亿元的基础健康部门,则同比下滑了2.9%。

青眼梳理科赴独立以来皮肤健康与美容部门的业绩情况发现,自2023年第三季度起,该部门的表现就开始呈现下滑趋势,并创下连续5个单季度(2023年第三季度至2024年第三季度)净销售额下滑的纪录。不过,该部门在2024年第四季度录得了1%的微小增长。然而,很快又在今年第一、第二季度出现了连续下滑。

财报显示,今年第一季度,科赴皮肤健康与美容部门下滑比例高达7.3%,仅次于2023年第四季度8%的下滑幅度。

值得关注的是,不只是今年第二季度,从今年上半年来看,科赴旗下的三大业务部门也均录得销售额下滑。其中,皮肤健康与美容下滑比例最大,为5.6%,该部门的销售额为146.26亿元。此外,个人护理和基础健康部门的净销售额则在今年上半年分别下降了3.3%和3.4%。

而从科赴旗下皮肤健康与美容部门近三年上半年(1-6月)的表现来看,该部门除了在2023年上半年录得净销售额5.6%的同比增长外,其余2个年份均出现了不同程度的业绩势态。其中,去年上半年同比下降4.5%,净销售额为154.95亿元。

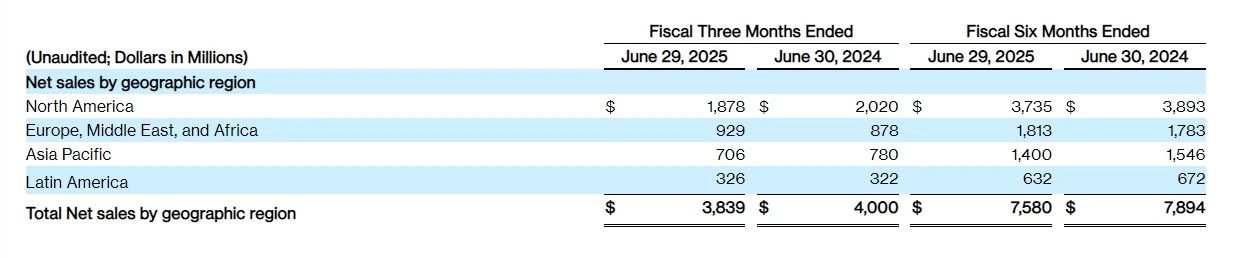

另从各地区来看,今年上半年,科赴仅在EMEA(欧洲、中东、非洲)地区录得了1.68%的小幅增长,净销售额为130.25亿元。而该公司在北美、亚太和拉丁美洲三大地区均出现了净销售额下滑的现象。其中,今年上半年,科赴在亚太地区的净销售额为100.58亿元,同比下滑了9.44%。

换帅、裁员、加码中国,科赴积极求变

值得关注的是,基于前两个季度的业绩表现,科赴在此次财报中修改了其对于2025年全年业绩的展望。科赴在财报中称,“假设外币折算的影响大致为中性(即不受货币影响),预计今年全年公司的净销售额和有机销售额将下降个位数。同时,调整后的营业利润率也预计将同比下降。”

由此可见,科赴对于今年全年的业绩表现持消极态度。不过,也可以看到的是,科赴自独立上市起,便一直在采取投资、精简组织架构等多重措施,以提振公司业绩。

典型如,2023年11月,时任科赴全球首席执行官的孟庭波(Thibaut Mongon)在首次访华时,即宣布科赴将在华追加投资1.1亿元,以此扩大其在中国市场的生产能力、升级生产设施。而今年4月,设立于科赴旗下北京大宝化妆品有限公司园区内的科赴北京研发中心也正式挂牌。据介绍,该研发中心旨在为科赴旗下多款标志性品牌,包括大宝、艾惟诺、城野医生、强生婴儿、露得清等护肤产品提供研发、注册、医学支持。

此外,在人事任命上,科赴也进行了高层大换血。今年1月,科赴任命Penelope Giraud为皮肤健康和美容部门的总裁,负责亚太和拉丁美洲地区,领导品牌组合的战略方向,包括露得清、艾维诺、城野医生品牌等。

值得一提的是,在此次财报中,科赴还表示,公司已任命了拥有近30年全球消费品行业经验的Anindya (Andy) Dasgupta为亚太区集团总裁,且该任命已于2025年7月14日起生效。据介绍,Dasgupta在健康、营养、食品饮料领域拥有丰富的领导经验,曾在葛兰素史克、百事可乐、恒天然和帝国品牌等消费品公司担任过欧洲、美国和亚太地区的高级区域和全球职位,拥有商业战略、销售、市场营销和业务拓展方面的专业知识。

同时,科赴还正式宣布,Michael (Mike) Wondrasch 将被任命为公司新任首席技术与数据官,该任命自 2025年8月25日起生效。据介绍,Wondrasch 在全球财富100强企业(包括 Avantor、邦吉、百事和AmerisourceBergen)拥有近30年的技术、数字和数据交叉领域的经验。

而就在上月14日,科赴即发布公告称,首席执行官孟庭波已离职,并退出公司董事会。作为过渡安排,董事会决议由现任董事Kirk Perry担任临时CEO,任命即时生效。而这也是科赴从强生独立后的首次CEO更迭。

除更换高管外,科赴还试图通过剥离表现不佳的业务单元,聚焦核心产品矩阵,推动业绩的增长。值得一提的是,在今年6月,就曾有外媒报道称,“科赴有意出售包括Clean&Clear可伶可俐、Dr.Ci:Labo城野医生、Neostrata芯丝翠等在内的约6个皮肤健康与美容业务部门旗下品牌”。不过,截至目前,科赴对上述出售资产的计划未有公开回应。

此外,去年5月,科赴还曾宣布裁员约4%,涉及近1000名员工,并计划每年持续节省约3.5亿美元(约合人民币25.14亿元)税前总成本。该公司表示,该裁员计划将于2026年全部实现,节省的资金其中一部分将重新投资于公司的品牌,以促进增长。

不难看出,在业绩屡屡下滑的势态之下,科赴正在通过多方面的举措寻求破局之道,试图扭转颓势。那么,在一系列调整后,这家“年轻”的千亿级美妆公司,能否再度获得高速增长,仍待市场检验。

(注:除财报截图与特殊说明外,文内货币均按今日汇率换算成人民币,因汇率波动数据会有所差异。)

评论