文 | 爅爅有闻 赵小爅

年轻人整顿酒桌文化第一步,先把高度白酒整下桌了。

国家统计局公布的数据显示,今年1-6月,中国规模以上企业白酒(折65度,商品量)产量累计191.6万千升,累计下降5.8%;6月,中国规模以上企业白酒(折65度,商品量)产量33万千升,同比下降6.5%。

这个降幅是什么概念?

按照白酒上半年产量通常接近全年五成的比例计算,今年全年的产量很可能难以超过400万千升。而上一次全年白酒产量低于400万千升,几乎得追溯到20年前。

今年已经是白酒行业连续第九年产量下跌了。

当行业总体需求下降,仅有的高端白酒消费只会进一步向头部聚集,马太效应越明显,头部酒企越会呈现“逆势增长”的表象,中小酒企会越快逼近生存红线。

01

8月12日晚,贵州茅台发布的2025年半年报显示,营业收入同比增长9.10%,尽管踩着点完成了目标,但这也是茅台近10年来上半年营收增速首次降至个位数。

另一个重要指标是合同负债。2025年上半年,茅台合同负债仅55.07亿元,创历史新低,降幅高达42.59%,创下了十年最大降幅。

合同负债对白酒企业意味着什么?

简单来说,由于白酒行业普遍采用“先款后货”的交付模式,即经销商先打款,企业再发货。因此,合同负债也一定程度被视为酒企业绩增长的“蓄水池”,反映当前市场环境下商家打款的意愿,即商家卖得越好,才会打款订货越多。

而2025年,飞天茅台的批发参考价已经跌破了2000元/瓶,其他的主力产品茅台1935、生肖酒等也出现价格倒挂,经销商亏损面持续扩大,预付货款意愿自然也直线下降。

尽管如此,茅台依然是表现最好的行业龙头,另外几家多年稳居行业前列的五粮液、山西汾酒、泸州老窖,虽然增速纷纷放缓,至少仍然保持着营收利润双增长。

但中小酒企的处境一个比一个艰难。

水井坊、顺鑫农业(牛栏山母公司)的2025年上半年均净利润腰斩,舍得酒2024年净利润暴跌八成,酒鬼酒的营收跌了四成,净利润更是暴跌超九成,金种子酒则预计上半年亏损6000万-9000万元,逼近生存红线。

说好的经济越低迷,酒卖得越好呢?

这届年轻人既撞上了经济低迷期,又成长为了酒饮市场的消费主力,怎么就单单不买白酒的账了呢?

02

今天的酒饮市场里,二十多岁爱喝白酒的人,基本和五十多岁爱喝小甜酒的人,稀缺度相当。

里斯咨询的调研显示,中国18-30岁的潜在酒饮人群达4.9亿,这一群体贡献了超4000亿元的酒饮市场规模。然而,中国酒业协会的报告显示,白酒的消费群体中,1995年后出生的成年群体仅占比18%。

为什么年轻人依然爱喝酒,只是不爱喝白酒了?

首先是场景。

白酒的传统消费场景,基本围绕传统酒局。

艾媒咨询数据显示,2024年中国白酒消费者饮用白酒的场景占比最高的是家庭聚会、朋友相聚和商务宴请,依次为49.11%、48.00%和42.22%。

而现在年轻人的酒饮消费场景,基本围绕“独酌”“小聚”。

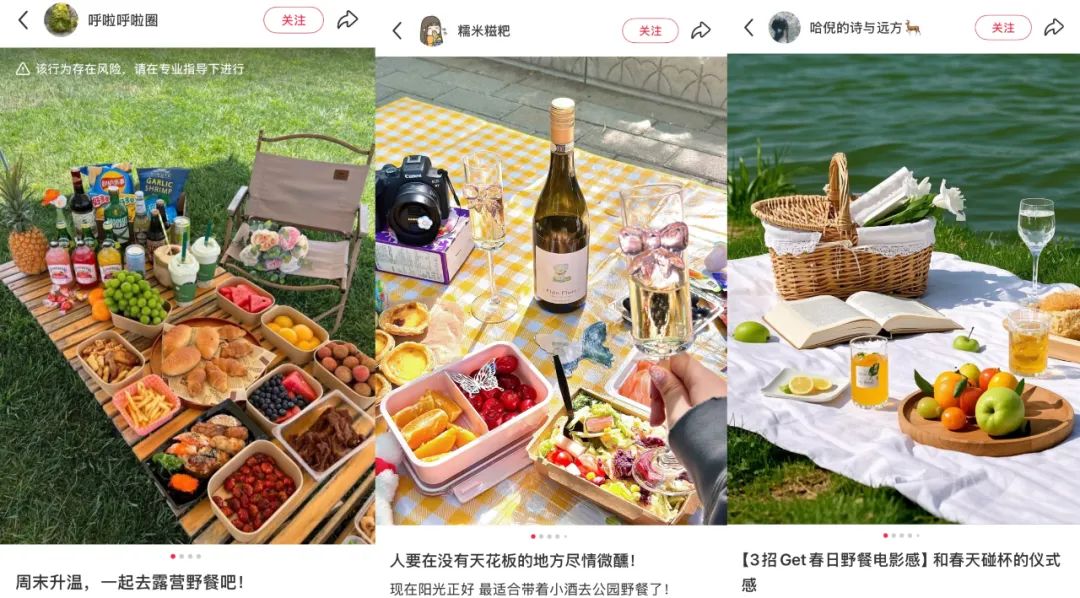

CBNData数据显示,18—35岁年龄段消费者的酒水消费场景里,居家独酌占比50%高居首位,其次是露营野餐,闺蜜聚会。

如此毫不沾边的场景差异意味着什么?

简单来说,上一代人有多排斥在正经饭局上喝小甜酒,这一代人就有多排斥在家小酌和去公园野餐时喝白酒。

一个觉得像“小孩过家家”才喝的酒,一个觉得像“爹味领导搞职场PUA”才喝的酒。

(现实饭店常见酒水柜样式)

你看那些正经做宴请的传统饭店,有几家酒水柜台里卖小甜酒的?你再看看小红书上那些露营野餐摆拍照,有几张里面是摆白酒的?

(小红书常见野餐酒水晒照)

其次是动机。

在上一代人眼里,酒可是谈生意或笼络关系的社交催化剂,你备的酒有多贵多大牌,就证明你对今天这饭局上的人有多重视。能“撑场面”并“喝到位”的酒,才是能达成饭局目的的好酒。

而在这一代人眼里,酒只是生活中快乐和放松时刻的氛围搭子,既然喝酒不是为了装X或利益交换,那喝点口味甜美的漂亮小酒,喝起来不遭罪也不烂醉,助攻一下氛围才是最重要的。

这本质上就是“哄别人高兴”和“哄自己高兴”的消费动机差异。

而传统高度白酒,被打上“商务宴请”的标签几十年已经根深蒂固了。有调研显示72%的00后认为白酒象征“权力规则”和“服从性测试”,进一步则会联想到中年油腻领导的职场PUA和强行攀关系拉利益的酒桌文化。

现在的年轻人都热衷于“去班味儿”,甚至“周末看见公司那条路都觉得恶心”,又怎么会在排斥商务宴请的同时不排斥与之有强绑定关系的白酒呢?

这和“没到年纪”“买不起”都没什么关系,年轻人就是单纯的对白酒不太感兴趣,也并不太向往,没有太强的消费动机。

毕竟,一个人有消费能力之后,很容易出于圆梦的心态为年少时向往却买不起的消费品买单,却很难对一个在年少时就在心里打上负面标签的消费品改观。

最后是产品。

试想一下,你是个难得享受休息日的年轻人,10度的小甜酒能悠哉喝一晚上,65度的白酒喝一杯就倒了,对比体验感,你选哪个?

现在的年轻人喝酒,更愿意为“微醺”而非“酩酊大醉”买单。

里斯咨询报告表明,83%的14-35岁年轻人更倾向于选择酒精度低于20%的低度酒或果味酒。后浪研究所的报告也显示,啤酒、果酒、鸡尾酒在年轻人中的消费渗透率均超40%,位列前三;而白酒消费占比仅为31.8%,且多因社交被动饮用。

旧的需求死了,新的需求自然会诞生。

近几年白酒产量一直在持续收缩,而精酿啤酒却以25%的年复合增速,市场规模三年翻倍,果酒产量五年增长746%,其中超60%是Z世代消费者。这些新酒饮正以“群起而攻之”的姿态,夺走传统白酒的市场份额。

可以说,在95后乃至00后逐渐成为消费主力的酒饮市场里,不仅上一代人的酒桌文化行不通了,上一届的酒桌C位也面临更替易主了。

03

眼瞅着传统消费场景撑不住了,传统消费人群也跟不上了,白酒企业也不得不拉下脸主动讨好年轻人了。

从同一条路走来的老牌酒企们,对去路的想法也非常一致:

年轻人嫌白酒度数高,那我就降度数;年轻人嫌包装老气,那我就改包装;年轻人爱在网上买酒,那我就发力线上。

《2025中国白酒市场中期研究报告》显示,加码投入年轻化酒类产品(如低度酒、果酒)的酒企占比达到了21.1%。除了纷纷开始搞低度酒,还有搞国潮IP联名的,搞音乐节冠名的,搞50ml小包装的,搞明星专场直播带货的。连茅台都开始发力低度酱香系列了,在酒企自己眼里,能做的“年轻化”几乎全做了。

但问题在于,老牌酒企的年轻化改造,本质上还是在用传统白酒的思维做年轻人的生意。

做低度酒的,无一例外是在强调自己”正宗血统”的基础上降个度数,但降完还有三四十度,年轻人还是得先掂量掂量自己的酒量再尝试。做新包装的,从瓶身字体到图案配色,无一例外还是在遵循老一辈的“爹味”审美。更关键的是,这些传统巨头的年轻化产品定价依然不便宜。即便是降了度数的”青春版”,动辄几百上千的价格,对于刚工作没几年的年轻人来说,依然是”买得起但舍不得日常喝”的存在。

这就像一个平时严肃古板的中年领导突然开始戴个冷帽喝黑糖啵啵奶茶,跟你说自己也玩蛋仔派对,平时也吃“拼好饭”一样,你很难不觉得别扭。

相比之下,那些真正依托年轻人起家的新兴酒企,玩法就完全不一样了。

做精酿啤酒的熊猫精酿,做鸡尾酒的rio,做果酒的贝瑞甜心,从品牌调性到产品设计,从营销语言到销售渠道,完全就是为年轻人量身定制的。更重要的是,它们压根儿就没把自己当”酒”卖,而是当”快消品”卖,包装价格都和饮料差不多,十几块到几十块的价格带,年轻人买起来毫无心理负担。

中国酒业协会数据显示,2025年低度酒市场规模将突破740亿元,年复合增长率达25%,这一增速远超白酒行业整体水平。而在这个快速增长的市场里,新兴品牌的份额正在快速扩大,传统白酒企业的年轻化产品反而显得有些尴尬。

这种尴尬不仅体现在产品的拧巴上,更体现在渠道和营销的拧巴上。

传统白酒企业习惯的销售链条,是”经销商-酒店餐厅-消费者”,习惯了靠熟人社交关系去推销产品,看重品牌的历史传承或工艺故事。

而年轻人的消费路径是”短视频种草-电商下单-快递到家”,买酒的决策更多来自网红推荐、朋友分享或者颜值口味吸引,追求的是好看好喝新鲜感,而不是历史厚重感。

再看看白酒企业的营销破圈案例。

不论是搞网络挑战赛,还是线下联名活动,白酒本身最后的破圈方式,总是离不开”白酒+可乐””白酒+茶"“白酒+果汁”“白酒+桂花+黄冰糖”的调酒套路。

(小红书搜索“白酒”下常见词条)

这些所谓的“年轻化”动作,本质上还是在教年轻人怎么把传统白酒变得好喝一点,而不是直接给年轻人提供他们真正想要的产品。

本质上,白酒行业的年轻化转型,是要解决品牌价值与消费需求的错位。

从中长期看,中国酒饮市场正在经历一次深刻的结构性调整。传统白酒的存量市场在收缩,新兴酒饮的增量市场在扩大,这不仅是消费者代际更替的结果,更是消费文化深层次变化的体现。

无数的历史经验表明,没有哪个行业能够长期逆着消费趋势而行。

那些试图”教育年轻人喝白酒”的传统巨头,或者想用自己的纯血吸引年轻人的白酒巨头,也许该明白一件事——

护城河这个东西,在行业竞争的时候能挡住敌人。在时代洪流巨变的时候,也常常会困住自己。

评论