文 | C2CC新传媒

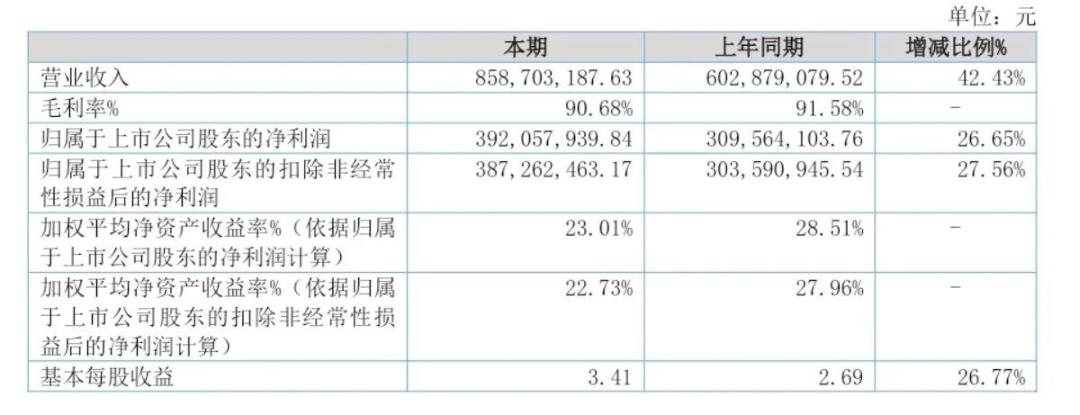

近日,“A股重组胶原蛋白第一股”锦波生物发布2025年半年度财报。数据显示,公司上半年实现营收8.59亿元,同比增长42.43%;归属于上市公司股东的净利润为3.92亿元,同比增长26.65%。按此增长趋势,锦波生物今年营收有望突破16亿。

截图自锦波生物2025上半年财报

尽管营收、净利仍保持双位数增长,但从近五年同期数据看,其增速已降至5年最低水平——这一信号引发市场对“重组胶原蛋白龙头是否面临增长瓶颈”的关注。另外,拆解财报细节可见,锦波生物的增长动能正发生结构性转变。

一、功能性护肤品成“最猛引擎”

作为以“A型重组人源化胶原蛋白”为核心的生物材料公司,锦波生物的业务主要分为医疗器械、功能性护肤品、原料及其他三大板块。2025年上半年,三大业务均实现增长,但“第二曲线”的爆发力尤为突出。

截图自锦波生物2025上半年财报

作为核心业务,医疗器械2025上半年收入7.08亿元,同比增长33.41%,占总营收超80%,毛利率高达95.04%,维持行业领先水平。

财报指出,其增长主要依赖单一材料医疗器械产品的拉动,尤其是以A型重组人源化胶原蛋白为核心成分的三类植入剂产品“薇旖美”。不过,在今年上半年的财报中,锦波生物并未透露旗下注射医美品牌“薇旖美”的具体营收,只是透露,截至报告期末,已覆盖终端医疗机构约4000家。

与医疗器械的“稳健”形成鲜明对比的是,功能性护肤品上半年收入1.21亿元,同比增长152.39%,毛利率70.78%,增速远超其他业务板块。

若拉长时间线,其增长更显震撼。2023年上半年,该业务营收仅3116.55万元;2025年上半年已突破1.2亿元,两年间增长超3倍。锦波生物在财报中称,功能性护肤品业务的增长主要得益于公司自有品牌的收入增长,包括“重源”“ProtYouth®”等品牌。

根据此前第三方数据,“重源”在抖音平台的GMV从去年上半年的100万-250万元,跃升至1000万-2500万元。值得关注的是,重源品牌的GMV增长并非依赖单一爆品驱动。其旗下医用III型胶原蛋白液、双胶原抗皱次抛、重组胶原蛋白敷料等多款产品均展现出强劲表现,单产品GMV均稳定在100万-250万,形成了“多极发力、多线增长”的产品矩阵效应。

再看另一功能性护肤品牌ProtYouth®,其上半年GMV表现同样可圈可点——整体规模在250万至500万之间,且以达人推广为主要销售渠道(占比达80.4%),显示出较强的达人带货效应。

值得关注的是,在该品牌的多款产品中,“锦波生物ProtYouth奢宠III型+XVII型全人源胶原液抗皱”表现尤为突出,单链接GMV即达到100万至250万,成为拉动ProtYouth®整体增长的核心大单品。

财报显示,原料及其他业务上半年收入0.27亿元,同比增长12.40%,毛利率68.00%,主要服务于上游研发与生产需求,对整体业绩贡献较小。

整体来看,功能性护肤品的爆发式增长(第二曲线成型),是锦波生物上半年营收增长的核心动力;而医疗器械作为传统支柱,虽增速放缓但仍保持稳健,两者共同支撑了公司上半年的整体增长。

二、增速跌破50%背后的“烧钱”暗战

尽管锦波生物仍保持增长,但近五年首次“增速跌破50%”的背后,是行业环境与自身战略调整的双重压力。

一是行业竞争加剧,独占优势开始弱化。

锦波生物的核心壁垒曾来自“三类证”的稀缺性。作为国内首个拿到重组人源化胶原蛋白三类证的企业,其“薇旖美”凭借独占性快速抢占医美市场。

但2025年上半年,创健医疗、四环医药、上海摩漾生物等同业竞品的三类证陆续进入审批阶段,再生医美填充剂(如PLLA、PCL)的获批也分流了部分市场需求,“薇旖美”的市场独占地位面临稀释,导致医疗器械增速回落。

二是费用端的激增,销售与研发“烧钱”换增长。

2025上半年,锦波生物销售费用达1.81亿元,同比增长67.77%。锦波生物在财报中对销售费用的显著增长给出了解释:“主要因本期销售人员数量增加及薪酬水平提升,叠加股权激励计划实施带来的股份支付摊销费用增加;此外,公司持续推进品牌推广工作,进一步加大了会议展览等线下宣传活动及线上推广的投入力度,共同推高了销售费用规模。”

截图自锦波生物2025上半年财报

从财报披露的员工情况来看,锦波生物在今年上半年新增了57名销售人员。截至报告期末,销售人员总数已达325人,成为在职员工中人数最多的群体。

与此同时,锦波生物上半年的研发费用同样呈现显著增长态势。财报数据显示,今年上半年公司研发费用达4579.62万元,同比大幅增长85.43%,占当期营收的5.33%。

从费用构成看,合作开发费用是增长的主要驱动力。今年上半年合作开发费用为1096.34万元,较去年同期的152.78万元激增超7倍;此外,公司新增临床试验费用428.48万元及期权激励费用100.79万元。

对于研发费用的大幅攀升,锦波生物在财报中解释称,主要由于公司与北京大学医学部等高校及科研院所深化合作,推动了合作研究项目与临床试验工作的加速开展,从而带动相关费用增长。

三、“多维破局”,从新品到全球化的增长新棋局

面对行业竞争与增长放缓,锦波生物以“新品迭代、线上破圈、资本赋能、全球布局”为抓手,展开多维度突围,重构增长韧性。

1、新品迭代:技术赋能打破“单一依赖”

作为重组胶原蛋白领域的技术标杆,锦波生物通过新品研发巩固核心竞争力。

7月21日发布的重源®新生HiveCOL蜂巢胶原,是其第三款获批的重组III型人源化胶原蛋白注射材料(此前已布局冻干纤维、溶液、凝胶三大品类),覆盖软组织填充、抗衰修复等多元场景,进一步打破“单一产品依赖”的隐忧。

新品的推出不仅丰富了产品矩阵,更通过技术迭代强化了其在重组胶原蛋白领域的技术领先性。

2、线上破圈:牵手美团,触达C端消费

7月,锦波生物与美团医药健康的战略合作,标志着其渠道战略的关键转。此前“薇旖美”依赖医美机构直销,此次合作是其首次触达线上平台。双方围绕“品项研发、市场推广、渠道拓展”展开。

目前,“薇旖美”已纳入美团平台百亿补贴,并联合千余家合作机构启动首届“中国·胶原节”。

这一动作的战略意义在于:通过美团流量(年交易用户破7.7亿)降低消费者决策门槛,加速“薇旖美”从B端向C端渗透;同时,线上平台的用户反馈可反哺研发,推动“医研-市场”良性互动。

3、融资赋能:34亿引入养生堂,打通“医研+消费”资源

6月,锦波生物与养生堂的资本联姻,拟向养生堂定向发行不超过约718万股,募集资金总额不超过20亿元。此前,养生堂系已通过旗下杭州久视以14亿元受让锦波生物实控人杨霞持有的575万股。两次交易完成后,养生堂系将合计持有锦波生物10.58%股份,正式成为其第二大股东。

这场合作不仅是财务投资,更聚焦资源协同——养生堂成熟的商超、药店及线上渠道网络(覆盖超300万家终端),恰好能弥补锦波生物过去“重医美机构、轻大众消费”的短板,实现从“专业医疗”到“日常健康消费”的跨越。

4、出海突围:新兴市场落子,对冲国内压力

在国内市场竞争白热化的背景下,锦波生物正加速全球化布局,开拓新兴市场。

近期,高端抗衰品牌ProtYouth®的5款产品接连通过中东药监局备案,为进入中东市场奠定合规基础;核心成分“重组Ⅲ型人源化胶原蛋白”成功斩获巴西发明专利授权,技术壁垒获国际认可;同时公开招募泰国战略合作伙伴,通过本地化团队加速东南亚市场渗透。

中东、拉美、东南亚等新兴市场的开拓,不仅能对冲国内市场增长压力,更能通过国际认证提升品牌溢价,为长期全球化布局积累经验。

从更长远的角度看,尽管行业竞争与费用压力仍存,但这场“自救战”的意义远超短期业绩修复——它标志着锦波生物正从“重组胶原蛋白龙头”向“医研+消费+全球”的综合型生物科技公司转型。

当然,其未来能否在长跑中保持领先,将取决于技术转化效率、资源协同深度与全球化速度——而这些,正是当前正在解答的“突围命题”。

评论