文 | 陈明一

8月17日晚间,青岛东软载波科技股份有限公司(简称:东软载波;代码:300183)披露2025年半年度报告。

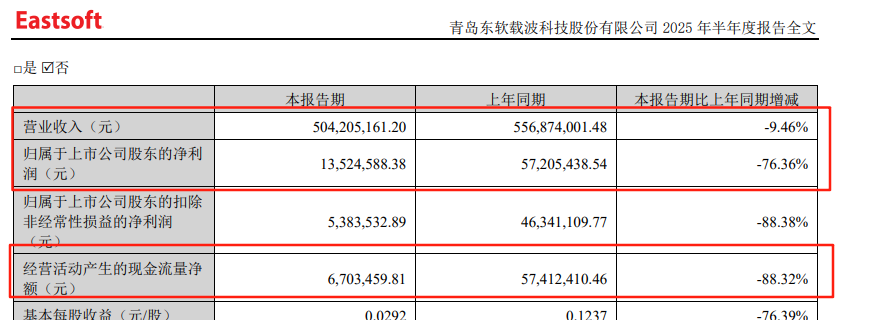

上半年,东软载波实现营收5.04亿元,相比去年同期的5.57亿元,减少9.46%;归属于上市公司股东的净利润为1352.46万元,同比降76.36%。

上半年乏力,主力业务走弱

事实上,东软载波盈利乏力在今年一季度已初见端倪。一季度,东软载波虽然实现营收2.38亿元、同比增长15.16%,但归属于上市公司股东的净利润394.06万元,同比减少46.44%。

东软载波认为,上半年营收数据的变化,主要是电力线载波通信系列产品收入减少导致。“目前该行业发展日趋成熟,较高的毛利率水平吸引了更多的竞争者进入本行业,市场竞争将加剧”。

东软载波主要从事电力线载波通信系列产品与集成电路(芯片)的研发、设计、销售和智能化技术应用。

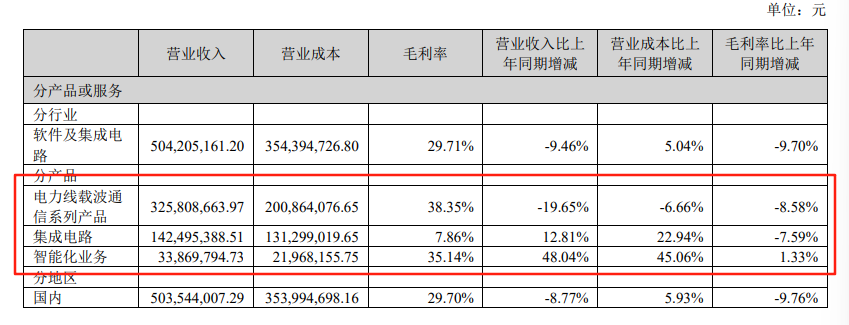

根据报告显示,上半年,东软载波电力线载波通信系列产品实现营收3.26亿元,同比下降19.65%。东软载波提到,其上半年持续优化PLCIoT产品线,完成南网21版单三相电能表、24版网关电能表产品研发,并通过南网送检测试,积极参与南网25年1批招标工作。“但由于通信单元和电网终端产品的市场招标量减少,而竞争厂商越来越多,市场竞争愈发激烈,导致报告期内通信单元和电网终端产品销量同比下降”。

值得关注的是,相比电力线载波通信系列产品的走弱,东软载波的集成电路和智能化两大业务板块增长势头良好。

报告显示,上半年,东软载波集成电路业务实现营收1.42亿元,同比增长12.81%,并提到其加强了在能源互联网、白色家电、电源管理等重点领域的芯片研发,完成面向白色家电的微控制器新产品的工程测试,完成下一代锂电池管理芯片的研发,并通过多种方式拓展市场,在白色家电、锂电池管理、电动工具等领域收入同比增长,大客户收入与去年同期相比均稳中有升。此外,上半年,东软载波智能化板块营收为3386.98万元,更是实现了48.04%的高速增长。

然而,东软载波主力业务电力线载波通信系列产品总营收超64%的高占比,其下滑的颓势几乎遮盖了集成电路和智能化的增长点,最终裹挟着净利同比大减76.36%。

拓展增长极,更要解决实际问题

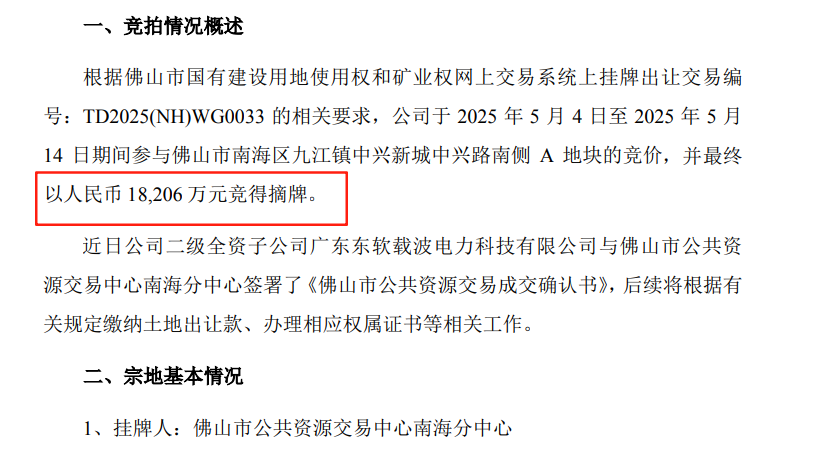

值得关注的是,在半年报中,东软载波再提“大湾区智能电力装备创新谷”。

2025年5月,东软载波在佛山市南海区以1.82亿元竞得产业用地,建设大湾区智能电力装备创新谷,部署与发力新能源、储能、数智化、智能制造等业务,打造新的增长极。此举“为落实双总部发展战略,进一步巩固与拓展能源互联网与智能化业务,提升公司在华南地区的综合竞争力”。

据佛山市南海区政府网站信息,智能电力装备创新谷项目总投资约20亿元,占地面积约260.08亩。

东软载波认为,随着新能源产业发展,基于物联网、大数据和人工智能等技术的智能化方案是应对复杂能源的趋势,是满足绿色、环保要求,提升能源效率的关键。

东软载波提到,其智能化业务,以电力线载波通信与无线融合通信技术为基础支撑平台,集成各种智能传感设备,运用人工智能软件算法和大数据统计分析打通了“云-网边-端-芯”(云端数据中心-有线及无线通信技术-边缘计算设备-末端感知设备-电网定制芯片)所有环节,构建了完整的人工智能AI+物联网系统和生态,提供满足家庭、建筑、园区等用能节能场景的产品和系统,拥有广阔的市场空间。

然而,在积极寻找新增长极的同时,东软载波还是要直面财报数据透露出的一些问题。

例如,上半年,东软载波的毛利率、净资产收益率等关键指标均出现下滑。其中,毛利率同比减少9.70%,加权平均净资产收益率从去年同期的1.81%到0.43%,下降1.38个百分点。

再如,东软载波经营活动产生的现金流量净额为670.35万元,相比去年同期的5741.24万元,大减88.32%。东软载波认为,主要是报告期内购买商品、接受劳务支付的现金增加导致。

可以说,面临业绩承压,以及智能电力装备创新谷项目的前期投入与投产回报的长期性、不确定性,都应该是东软载波权衡的关键所在。

评论