文 | 白杨

国家统计局数据显示,7月全国70个大中城市新房价格环比上涨城市数量由6月的14个锐减至6个,下跌城市增至60个。哈尔滨新房价格环比下跌0.3%,跌幅略优于二线城市平均水平0.4%,但仍处于深度调整区间,市场企稳尚需时日。

7月作为传统楼市淡季,市场转冷与季节性因素密切相关。居民中长期贷款数据进一步印证需求萎缩,7月单月居民中长期贷款余额环比减少1100亿元,同比少增1200亿元。资金端收缩直接抑制了购买力释放。

市场分化加剧:高端改善坚挺 刚需持续疲软

尽管整体市场低迷,哈尔滨楼市内部却呈现鲜明分化。以昆仑会诚集团开发的昆仑赋项目为代表的高端改善楼盘,在7月登顶成交双榜,销售面积8230.78平方米,成交金额8697.54万元。同样位于道里区的壹號首府项目以7058.94万元销售额位居成交金额榜第二,南岗区的鲁商·龍悦府则以5870.46万元位列第三。这些项目均价普遍超过12000元/平方米,却依然受到市场追捧,反映出核心地段高品质住宅的持续吸引力。

这种分化在价格结构上更为显著。7月哈尔滨144平方米以上大户型价格环比逆势上涨0.2%,涨幅扩大0.1个百分点;而90-144平方米的“刚改”产品价格却大幅下降0.5%,降幅扩大0.4个百分点。高端改善需求展现出超强韧性,而刚需和刚改群体则在经济压力前被迫退缩。这种趋势在上半年已有预兆,显示市场正从“住有所居”向“住有优居”转变。

区域分化同样明显,成交面积前20的榜单中松北区虽以7个项目占据成交面积榜单的35%,但单盘最高销售面积仅5070.49㎡(华尚万象新境),且成交均价普遍低于核心区(道里、南岗)。这种分化折射出市场购买力的梯度转移,高端客群向核心地段聚集,而刚需、刚改群体则向外扩散。

从各区平均成交情况来看,核心区配套成熟、资源集聚的优势,在淡季中成为抗跌的护城河。而新兴区域如松北区虽有华尚万象新境等项目上榜,但仍旧面临较大的去化压力。

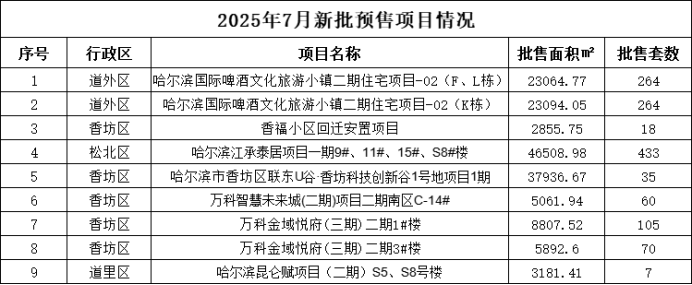

同期,供应端的变化也极具深意。道外区哈尔滨国际啤酒文化旅游小镇528套房源贡献了当月42%的新批预售套数,将文旅地产推向前台。松北区则依靠江承泰居4.65万㎡的产业配套住宅,延续区域开发惯性。值得关注的还有房企的推盘节奏调整,万科在香坊区采取“多点开花”战术,智慧未来城、金域悦府3张预售证,235套房源入市;昆仑会诚则专注道里高端市场,昆仑赋二期7套房源入市,但批售面积达3181.41㎡。

库存压力显现:结构性矛盾突出

市场正在多重力量拉扯中寻找新平衡点。从需求端看,7月销售金额TOP3项目贡献超2.16亿元,占前20强总额的26%,购买力向核心资产集中趋势明显。松北区看似占据成交数量优势,但单项目最高销售额仅4776万元(盛世天地),不足昆仑赋的54.9%,反映区域溢价能力薄弱。

供应策略随之深度调整。万科在香坊区的推盘速度,小批量高频次的供应方式,本质是对区域购买力的谨慎评估。反观昆仑赋在道里区的布局,高改大户型产品规避同质竞争,这种“以质换量”的生存哲学正在被更多房企效仿。

在批售项目类型方面也呈现出多元化的特点。除传统住宅外,产城融合项目占比提升,如道外区的哈尔滨国际啤酒文化旅游小镇二期和香坊区的联东U谷·香坊科技创新谷。这种供应结构折射出哈尔滨正试图通过文旅、产业元素激活房地产市场。

截至7月末,全市商品住宅待售面积达663万㎡,去化周期维持在27个月,去化压力不小。尽管这一数据较1月份的667万㎡略有下降,但过去七个月库存面积始终未跌破630万㎡。

政策红利与品质双驱动 下半年或迎转机

面对7月量价齐跌的局面,哈尔滨并非全无转机。政策工具箱仍有储备。现行的购房补贴政策仍在持续,涵盖人才补贴、卖旧买新等。金融政策端同样具有优惠,商业性个人住房贷款首付比例下调、公积金贷款条件放宽,二套房利率降低。这些措施虽未在7月显效,却为“金九银十”积蓄了能量。

市场自我调节机制也在发挥作用。7月新批预售项目中,品质提升成为共同追求。如香坊区的万科金域悦府在户型与产品设计上创新,吸引不少购房者;道里区的昆仑赋二期则强化社区配套,增设各类设施。这种转变呼应了现阶段部分购房者的需求变化,将品质置于价格之前。

下半年多个高品质项目已蓄势待发。汇龙·宸樾壹号院二期、汇龙·和颂壹号院、龙创·睦邻三期等项目将从隔音、防水、适老化等维度对标“好房子”标准。这些项目有望延续上半年改善盘的热销势头,汇龙·宸樾壹号院一期曾创下“10个月清盘”的纪录,昆仑赋项目连续7个月进入成交面积、成交金额榜单TOP3。

7月的哈尔滨新房市场,随着政策红利的持续释放和品质革命的深入推进,市场正在等待新的转机。

(本文数据来源哈尔滨市住建局公告,汇龙·宸樾壹号院一期去化数据源自项目自身公开数据)

评论