文 | C2CC新传媒

“最早买护肤品,顶着大牌光环,试了几次后,好用的继续买,不好用的,比如雅诗兰黛小棕瓶精华和眼霜,使用起来黏腻,没什么效果,就淘汰了。”位于上海的95后YY说到。

“雅诗兰黛小棕瓶、兰蔻小黑瓶……都是最早开始买的精华,有的不好用,就换成其他品牌,像薇诺娜精华、珀莱雅红宝石精华,吸收快,效果明显。”坐标位于浙江的85后ELLE表示。

从大牌光环,走向国货平替,是当下不少消费者的真实体感。而一些国际大牌的明星产品,诸如雅诗兰黛“小棕瓶”,逐渐被一些中国消费者抛弃,也是当前下行周期下国际品牌面临的真实写照。

这一点,从数据上就能反馈出来,面临连续3年业绩和利润双下滑、甚至2025财年营业利润巨亏56亿人民币的雅诗兰黛集团,2025年才匆忙“自救”,似乎太慢了,而且也太晚了。

换帅+新战略,国际大牌们在内卷中“自救”

近年来,国际美妆巨头都在忙什么?

不难发现,为了提振业绩,国际大佬们都在兵荒马乱中”排兵布阵”,在内卷中“自救”:

部分国际美妆集团近年来的战略部署

有的从战略上下手,设定增长目标,拆解细分任务,聚焦硬核品牌和高增长品类,甩掉不盈利的业务/品牌,开展裁员等降本工作;

有的密集进行人事调整,新官上任先烧三把火,开源节流后,加大营销投入,把钱用到能“高效产出”的刀刃上;

有的重组公司业务,全面焕新品牌矩阵,通过研发推新,业绩成效斐然,但有的企业却连续下滑……

成绩如何呢?

近段时间,国际上市企业的半年财报相继出炉,交出了战略部署后的成绩单:

1、“优等生”

2024年,欧莱雅集团提出“Essentiality of Beauty”战略以来,在中国发布美丽跃迁计划,2025上半年销售额224.73亿欧元,同比增长3%,增速虽然放缓了,但中国市场从去年的负增长,到今年上半年呈现关键性复苏,第二季度增长3%,终结连续下滑的态势。

2、“中等生”

宝洁自2019年发布“未来增长引擎”战略,通过重组业务、削减部门和剥离中小品牌、连续提价、多次大规模裁员等形式瘦身、减脂和增肌,力求保持稳定发展。

2025财年(2024年7月1日-2025年6月30日),营收842.84亿美元,同比增长0.29%,基本持平。而中国市场成为核心增长来源,如得益于SK-II新推LXP系列,以及有效的市场营销,增长态势良好。

3、“差生”

雅诗兰黛集团自2025年初新帅——司泰峰上任后,推出了“重塑美妆新境”(Beauty Reimagined)战略愿景,也是其全新的增长战略计划。

通过重构业务单元集群化、重构品牌与用户连接、产品研发提速、本土化深度渗透、营销资源聚焦、数字化能力升级等措施,将其塑为“以消费者为中心的全球顶尖高端美妆公司”。

然而8月20日,发布了2025财年(2024年7月1日-2025年6月30日)及Q4(2025年4-6月)财报,其营收143.26亿美元(约1028亿人民币),同比下滑8%,营业利润亏损7.85亿美元(约56.33亿人民币)。

通过裁员3200人等措施,控制企业成本,但仍未有效扭转亏损趋势。

雅诗兰黛集团近20年财年财报情况

纵观近20年雅诗兰黛集团财年数据,自2023年以来,无论是营收还是净利润,都出现了连续3年持续下滑的态势,甚至出现了亏损。

2025年,新领导人、新组织、新战略下,依旧不能止跌,雅诗兰黛的“自救”失灵了吗?

这一创立于1946年,旗下拥有雅诗兰黛、倩碧、悦木之源、魅可、祖·玛珑、海蓝之谜等知名品牌的美国化妆品巨头,80岁的她,将如何安然穿越此次的经济周期?

利润亏损下的“前狼后虎”,雅诗兰黛面临N重挑战

从战略发布的时间看,相比欧莱雅、资生堂、联合利华等国际美妆企业,主要集中于2024年,而雅诗兰黛的举措主要集中在2025年初:换帅,布局新战略,调整组织架构,核心人员更替……雅诗兰黛的“后知后觉”,早已慢人一步。

这是2023年、2024年营收连续下滑10%和2%后,才于2025年初推出了历史上规模最大、涉及面最广的运营变革。

这一切,主要受困于业绩下滑的压力,尤其是中国市场疲软、旅游零售渠道转型阵痛及中国本土品牌的冲击,尤其是2025财年,亚洲高端美容产品销售持续疲软,导致整体业绩下滑。

一、全球业绩持续下滑,区域市场分化

1、持续下滑和利润亏损

2025财年(2024年7月1日-2025年6月30日),雅诗兰黛集团净销售额143.26亿美元,同比下降8%,营业利润亏损7.85亿美元,呈现出腰斩式下滑。

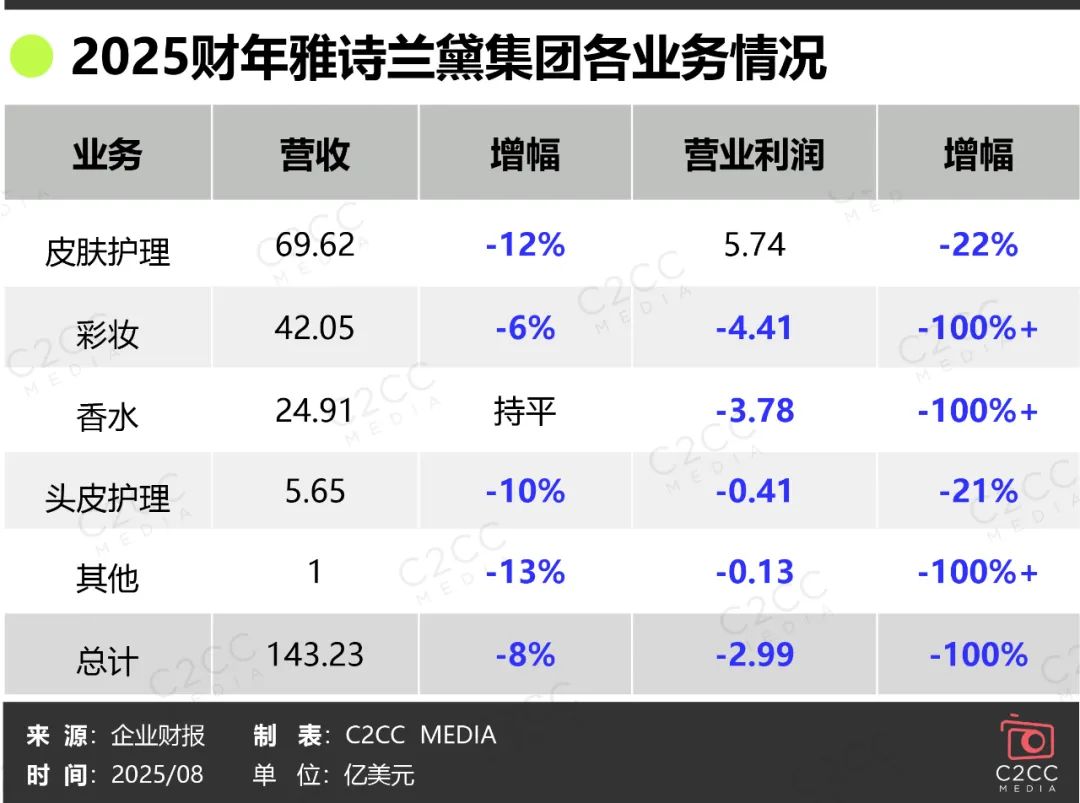

2025财年雅诗兰黛集团各业务情况

而皮肤护理业务,作为核心支柱,下滑12%,至69.62亿美元;彩妆下滑6%,至42.05亿美元;头皮护理下滑10%,至5.65亿美元;仅香水品类营收大致持平并微增,至24.91亿美元,因Le Labo品牌两位数的增长、及KILIAN PARIS的助力。唯一的亮点是,The Ordinary营收实现了中个位数增长。

值得一提的是,除了皮肤护理尚盈利5.74亿美元,但其他业务板块均亏损,尤其是彩妆业务,亏损最多至4.41亿美元。

皮肤护理业务下滑22%,其主要归因于:亚洲旅游零售业务销售额下滑,雅诗兰黛和海蓝之谜两大品牌的业绩下降;2025财年第四季度(6-8月),Dr.Jart+品牌在韩国和中国大陆的业绩低于预期。

而彩妆业务,原因主要是M·A·C品牌出现下滑,Too Faced唇部和眼部产品子类别以及Bobbi Brown的面部产品子类别销量下滑,也反映其零售市场的疲软。

此外,旗下增长的品牌有,The Ordinary营收实现中个位数增长,倩碧在所有市场净销售额呈增长,Le Labo实现两位数的增长。

2、区域市场全部下滑,2026财年重新划分区域

从各地区的表现看,均出现了下滑的态势。

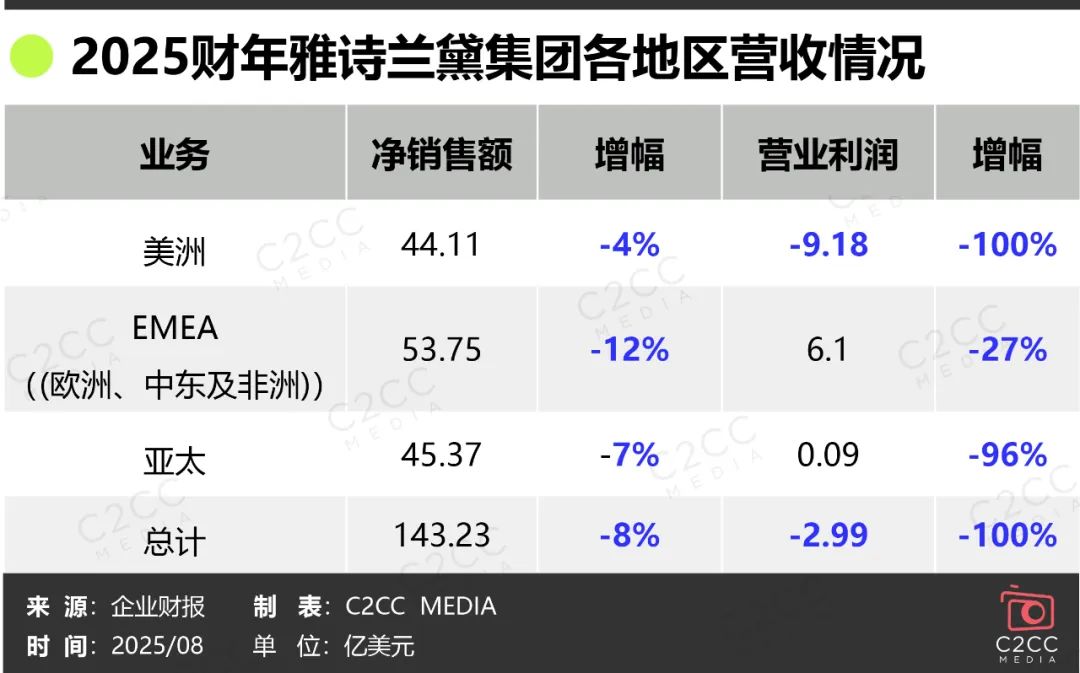

2025财年雅诗兰黛集团各地区营收情况

EMEA地区(即欧洲、中东及非洲)业绩下滑幅度最大,为12%,美洲地区、亚太区分别下滑4%、7%。

亚太区下降的主要原因,一是受整体严峻的零售环境、消费者情绪低迷影响,转化率下降;二是零售商在韩国和中国大陆将策略转向更有利可图的免税商业模式,导致补货订单减少。

另中国大陆有机净销售额27.41亿美元,同比下跌6%,未来将作为单独地区列报。

2026财年新划分的四个地理区:一是美洲地区,包括北美洲和拉丁美洲;二是欧洲、英国、爱尔兰及新兴市场(“EUKEM”);三是亚太区,包括集团此前在欧洲、中东及非洲地区报告中的全球旅游零售业务;四是中国大陆地区,中国大陆的重要性可见一斑。

3、中国市场疲软,国货抢占中高端市场

雅诗兰黛亚太区和中国市场十多年的业绩情况

从雅诗兰黛中国十多年的业绩情况看,2024 财年,亚太区营收下滑6%,营业利润暴跌 73%,海南免税购物金额创五年新低。而2025财年,亚太区下滑加剧至7%,营业利润更是下跌96%,险些亏损。

鼎盛时期,中国市场曾是其第二大市场,贡献了约30%的集团业绩,明星产品“小棕瓶”更是占据了集团营收的60%。

但消费情绪低迷、国货崛起等因素,不断蚕食其市场份额,以珀莱雅、华熙生物、巨子生物为代表的国货品牌,以更亲民的价格、更强的社媒营销,抢占中高端市场。

这一点,从2025财年中国区同比下跌6%就能看出雅诗兰黛品牌的“颓势”,下跌原因是雅诗兰黛品牌在中国内地的销售额下降,而海蓝之谜,则凭借在2025财年下半年推出的新产品的成功实现增长。

二、品牌老化与产品创新滞后

1、研发投入不足

据悉,雅诗兰黛集团研发费用占比常年维持在1.5%~2%,远低于欧莱雅、资生堂等竞争对手的3%~4%,更低于国货品牌的4%~5%,其长期处于行业较低水平,导致新品迭代缓慢,面临创新乏力等质疑。

其雅诗兰黛品牌的明星产品,如“小棕瓶”,自1982年至2025年间,仅迭代了7次,最新一代推出时间还是在2020年,且曾经历9年研发空白期,尽管每代之间在成分、技术等方面进行了升级,但在许多用户看来,效果并无明显变化,甚至认为新版不如老版。

而DW粉底液,近年仅更新色号而无配方升级,都被认为其是“新瓶装旧酒”。

同时,缺乏突破性成分研发,更多地依赖概念创新,如成分排队组合,而非底层技术突破。

此外,其新品研发周期长达18 个月,落后于本土品牌6-12个月的上市速度。

2、定位模糊与竞争失焦

自小棕瓶IP形成后,产品线从精华逐渐扩展到眼霜、大棕罐、洗面奶、面膜,形成小棕瓶家族,让不少消费者直呼审美疲劳,毫无新意。

珀莱雅、韩束、薇诺娜等头部国货品牌,近年来通过加大研发投入,升级功效,凭借高性价比和数字化营销等优势,在线上渠道快速崛起,抢占了雅诗兰黛中高端市场份额。2024年双11珀莱雅天猫销售额暴增600%,雅诗兰黛跌至第四。2024年,国货市场占有率从52%已升至55.2%。

三、渠道混乱与价格体系崩坏

1、免税渠道持续承压,下滑严重

新冠疫情前,其旅游零售销售额占雅诗兰黛营收的28%。

但是2024年,因免税库存积压导致价格体系混乱,海南免税渠道销售额同比下滑超15%。同一产品渠道价差高达30%,严重损害了旗下品牌的高端溢价。

2025财年,旅游零售渠道(特别是亚洲地区)继续承压,该渠道销售额下降了28%,对公司整体销售额贡献从疫情高峰期近30%降至15% 。

雅诗兰黛管理层也提到,2025财年结束时,旅游零售业务(尤其是亚洲地区)的库存状况已比2024财年健康。

2、代购渠道遭政策绞杀

尽管雅诗兰黛从未公开披露过其“代购”销售的具体占比,但据行业分析估算,2018至2022年期间,“代购”可能占据了雅诗兰黛中国市场销售额的20%至30%,特别是对于一些高端产品线而言。

然而,随着中国政府对“代购”等灰色市场的规范管理日益加强,尤其是2022年以后,“代购”渠道的销售急剧下滑,这对雅诗兰黛的营收产生了显著影响。

而2025年美国取消小额包裹免税政策,叠加特朗普政府对华船只征收高额“过路费”,代购成本飙升30%以上,雅诗兰黛长期依赖的“灰色输血”渠道或被切断。

四、供应链与成本控制挑战

1、关税成本激增

中美互征高额关税,导致美国原产的核心产品(如小棕瓶、胶原霜)成本上升,若转嫁消费者价格或涨20%。

雅诗兰黛集团计划将中国销售产品中的美国制造比例从25%降至10%以下,转向日本、欧洲生产,但供应链调整需时间。

据称,新关税预计将对集团2026财年的盈利产生约1亿美元的负面影响。

经济下行周期下,关税和物流成本加剧了高端美妆消费的不确定性。

2、运营效率低下

亚洲供应链依赖海外进口,订单需提前6个月提交,市场响应迟缓;原有多层级管理架构,导致新品上市周期冗长,中国团队决策需集团层层审批,错失本土化机遇。

五、战略转型的困境与风险

1、裁员3200个职位,成本削减的副作用

2025年初,雅诗兰黛集团就表示进一步扩大“利润恢复和增长计划”,计划裁员5800~7000人,占全球员工7%-8%。

最新财报中,雅诗兰黛集团披露了这一计划的最新进展:截至2025年6月30日,净裁员已超3200个职位,考虑特定领域部分员工在培训和重新调配后岗位的取消情况,截至目前已获批的净裁员人数,将在5800至7000人之间。

该计划的实施,预计将节省16亿美元至33亿美元(约合人民币115亿元~237亿元)的税前重组及其他费用,包括员工相关成本、资产相关成本、合同终止费用以及与其他成本。

但一定程度上,可能削弱创新动能与团队的稳定性。

2、高端化战略的局限性

近年来,雅诗兰黛集团押注高价新品,如海蓝之谜黑钻系列,收缩中端产品线,但国内消费降级趋势下,恐流失更多的中产客群,2025财年海蓝之谜和雅诗兰黛品牌销售额下降,就是最好的佐证。

其竞品——欧莱雅集团,则凭借全价格带覆盖(从赫莲娜到巴黎欧莱雅等),实现稳健增长,雅诗兰黛品牌矩阵单一的问题凸显。

雅诗兰黛中国的慢动作,还能如何“自救”?

纵观雅诗兰黛集团在中国的发展,1993年雅诗兰黛与倩碧品牌进入中国市场,在上海设立第一个销售柜台;2002年7月,雅诗兰黛集团正式成立在中国的全资子公司;2022年2月1日起,中国公司已升格为雅诗兰黛集团直属的第六个区域市场。

雅诗兰黛集团在中国的主流品牌

目前,其在中国市场相继引入了17个品牌:EstéeLauder雅诗兰黛、Clinique倩碧、Lab Series朗仕、Origins悦木之源、M·A·C魅可、La Mer海蓝之谜、Bobbi Brown芭比波朗、Aveda艾梵达、Jo Malone,London祖·玛珑、Darphin Paris朵梵、TOM FORD汤姆福特、AERIN Beauty雅芮、Le Labo勒莱柏、Editions de Parfums Frédéric Malle馥马尔香水出版社、KILIAN PARIS凯利安、Dr.Jart+蒂佳婷、The Ordinary等,覆盖护肤、彩妆、香氛和护发等品类,为中国消费者提供高端美妆产品和服务。

从业绩看,中国市场自2014-2022年,就曾多次以双位数的营收增长,成为拉动集团快速发展的关键动能,尤以线上销售额突增,雅诗兰黛、海蓝之谜等主力品牌表现突出为主,其中2019年更是让中国市场成为其第二大市场。

然而,2022财年开始,跟其他国际美妆企业一样,受中国区疫情影响,亚太区营收连续下滑,中国市场海南免税渠道下滑拖累,内地高端市场疲软,竞争态势越发加剧。

近年来,雅诗兰黛集团为应对中国市场变化,加速引进新品牌,深化本土化布局,补充平价护肤、高端香氛、高端护发等品类,布局本土创新品牌,通过平价护肤填补大众价格带空缺,吸引年轻客群,巩固高端细分市场,应对国货品牌竞争。

一、加速引入新品牌,平价与高端双线并行

据公开信息,为重构业务单元集群化,2023年至2025年期间,雅诗兰黛旗下品牌进入中国市场的关键动作频频。

1. The Ordinary:平价“原料桶”,2025年正式本土化运营

2019年The Ordinary通过天猫国际,以跨境的形式试水中国市场;2025年2月,通过丝芙兰独家首发,覆盖全国320余家门店及线上渠道;7月,正式入驻天猫和抖音,实现全面本土化的转型。

在本土化策略中,其不光备案24款进口产品,包括专为中国市场改良的配方,如果酸爽肤水及新品。还启用中文名——“研度公式”,主打“成分透明+高性价比”,产品均价百元左右,定位Z世代及成分党等年轻消费者。

此外,与天猫合作打造AI旗舰店,于2025年7月上线,为用户提供肤质分析、成分解读及使用指导,强化数字化体验。

此次披露的财年财报中,得益于有针对性地扩大覆盖消费者,The Ordinary营收实现了中个位数增长,成为了此次财报的亮点。再次说明,下行周期过程中,平价护肤的超高“性价比”,是应对消费降级的一大利剑。

但对于聚焦高端市场的雅诗兰黛集团而言,仍远远不够。

2. Aveda:高端护发,2025年开设中国首家旗舰店

自2022年进入中国市场以来,高端护发品牌Aveda,以极具标志性的上海前滩太古里首店为起点,在中国完成13家门店与专柜的深度布局。

2025年7月,于上海新天地开幕中国首家概念旗舰店,覆盖全系列头皮护理、面部护理、身体护肤及芳疗产品,标志该高端护发品牌正式落地中国市场。

该旗舰店集“零售+沙龙+美育”三位一体,填补中国高端护发市场一站式奢护空白。

3. Le Labo:高端香氛,2025年加速中国市场渗透

自“Le Labo 全球品牌之家·上海屋里厢”于 2023 年开业以来,Le Labo 目前在内地市场已开设了 12 家门店。

2025年5月,小众高端香氛品牌Le Labo在北京王府中环开设“合院香氛实验室”,融合侘寂美学与四合院传统建筑。

同期,在上海新天地开设首店,保留石库门建筑风格开设门店,其设计融合本土文化,强化情感联结和本地文化共鸣。

凭借香型创新,Le Labo实现了两位数的增长,推动雅诗兰黛集团香水品类在2025财年第三季度实现增长,抵消其他品类下滑。

4.投资本土创新品牌,本土化深度渗透

2021年,雅诗兰黛集团成立战略投资机构 New Incubation Ventures ,对中国本土品牌进行股权投资,作为间接进入市场的策略。

如2023年,投资纯净美妆品牌CODEMINT纨素之肤,创始人周扬青,主打极简配方与可持续理念;少数股权投资国产香水品牌Melt Season。

二、加码尖端科技,加速核心品牌创新

近年来,针对大家“诟病”的品牌老化和产品缺乏创新,雅诗兰黛集团也开始下场“内卷”,结合自身的研发方向,借鉴优秀增长品牌的科学传播方式,从专利成分、热门品类和医研共创中寻求突破,加速推新。

1、“长寿护肤”:专利成分色提因 的科研转化

2023年,雅诗兰待“跟风”国货品牌的科学叙事方式,推出了专利成分——色提因 ,其介绍称凝结了集团15年的科研成效,能精准激活细胞内的SIRT长寿肌因1、3、6,从源头重启细胞的年轻活力与自我修复能力,促进肌肤紧致上扬。并将研究成果运用于雅诗兰黛品牌的抗衰系列——冻龄白金系列。

2025年7月,升级的白金黑钻逆龄水,同样应用了色提因 成分。据雅诗兰黛公布的实验室测试数据,该产品展现出优异的抗衰效果:3天促进胶原蛋白生成,5天加速弹性蛋白新生,11天助力纤维蛋白重塑,针对性改善纹路、松弛、轮廓模糊等八大老化问题。

从搭建白金长寿科学研究所,到新推白金黑钻逆龄水,再与与小红书@长寿薯的合作,雅诗兰黛品牌的战略用意再清楚不过:长寿护肤这一赛道的头把交椅,坐定了!

2、生美+医美:雅诗兰黛首款“院线级”眼霜出炉

医美的火爆,不用笔者说,大家都能感受到其井喷的需求和不俗的市场反馈,雅诗兰黛品牌也缓缓地看到了商机:

2025年7月30日,雅诗兰黛推出了首款类医美眼霜——雅诗兰黛微雕眼霜,其介绍称能解决传统医美痛点的“功能替代品”,以“眶周4区精准护理”为核心逻辑,实现“模拟三大医美项目”+“无副作用”的院线级抗老效果。

比如,可“模拟三大特殊美容项目”——肉毒素抗皱、热玛吉提拉、玻尿酸填充。雅诗兰黛微雕眼霜通过复配类肉毒肽、仿生弹性支撑网、超微充盈玻尿酸三大科技,能达到一一模仿的效果。

3、研发体系:推进“医研共创”,赋能双美产品创新

近年来,雅诗兰黛中国的研发体系,正积极推进“医研共创”模式,通过与医疗机构和研究机构的合作,提升产品的科学性和专业性。

2025年3月18日,雅诗兰黛集团与嘉会医疗达成战略合作,设立“雅诗兰黛集团—嘉会医疗联合临床研究中心”。

据悉,作为中国创新型、一体化的医疗健康生态系统,嘉会医疗设有一家综合性国际医院,覆盖上海、杭州、苏州、昆山、深圳、中国香港的多家综合门诊部及互联网医院。

此次科研合作,其目标是实现资源的深度共享与互补。

从品牌和新品端看,2024年倩碧披露最新皮肤学研究成果“医美术后色素管理策略”,之后又上市应用最新美白科技的全新302光子镭射瓶,瞄准轻医美后预防返黑与日常美白需求,为消费者打造居家“院线级焕白”体验;同年,在中国首发“倩碧CX二类医疗器械”。

从最新财报看,倩碧于2024财年第三季度于亚马逊美国高端美妆商店推出产品,以及全新产品推出,该品牌在所有市场净销售额呈增长,也反应了倩碧当下的新品策略,有了一定的成效。

除了倩碧,2025年1月,海蓝之谜新品——浓缩修护精华膏,在依妮德等中国医美院线机构发售,专为医美前后以及极端脆敏设计,主打极修速愈且强韧屏障,被认为是海蓝之谜“高奢+院线”模式下探索双美布局的重要动作。而2023年,海蓝之谜就已“涉足”医美,携手Boss H Medspa,以博颜知美医疗美容诊所为主体,联合医美治疗推出高定奢愈MINI SPA。

4、中国创新研发中心:产品研发提速

2022年12月,雅诗兰黛集团创新研发中心落户中国上海。这一全球首家集研究、构思、洞察、临床、感官以及性能评估、配方、包装和工程于一体的综合性研发中心,开始有了一些成果。

如,2024年4月上市的雅诗兰黛专研倍护防晒隔离乳SPF50+/PA++++,就是其开发的首批产品,上文提到2024年底上市的倩碧CX院线专研系列产品,从实验室概念、想法模型至产品成型上市,历时不到12个月,也是其研发的又一例证。

其产品是否被中国消费者买单,还有待时间的检验。

三、设新职位:加强精准营销和数字化能力升级

除了重构业务单元集群化、本土化深度渗透、产品研发提速,雅诗兰黛中国在践行“重塑美妆新境”战略计划过程中,还在营销创新和数字化能力上努力,加强与用户的有效互动和深度连接。

就在上月,雅诗兰黛集团首次设立了一个新职位——首席数字与营销官,任命雀巢前高管Aude Gandon为首任首席数字与营销官,将牵头推进该集团数字、营销和媒体生态系统的转型,为旗下品牌制定端到端的策略,并负责全球数字商务业务。如搭建统一数据中台,整合会员系统与电商平台数据,实现“千人千面” 精准营销。

可见其在营销创新和数字化能力提升的迫切性。但从现在的时间点看,这一举措似乎姗姗来迟了,毕竟优秀的国际美妆企业和头部国货企业,在这方面早已跑通了,且跑出了成效。

近年来,雅诗兰黛中国在营销创新和数字化能力提升方面,采取了一系列举措,如数据驱动的精准营销、AI技术赋能、线下体验升级、直播形式创新以及战略组织变革,更好地与消费者互动和连接。

1、跨界合作与场景化营销

2024年,雅诗兰黛与华为天气合作,基于精准气象数据和5.9亿用户库,在高温天气时通过天气App的智能提醒卡向用户推送防晒产品信息和福利。

也就是说,使用华为手机,意味着用户消费能力不错;在酷暑天频繁打使用华为天气、关注紫外线指数,这些用户可能就是有防晒需求的潜在消费者了。

2、线上AI与技术赋能体验

雅诗兰黛正积极运用人工智能,优化线上购物体验,并提供个性化的产品推荐。

AI智能导购:旗下品牌The Ordinary在天猫开设搭载前沿AI技术的旗舰店。这里的“AI导购助手”,能为用户提供智能肤质诊断,并根据肌肤问题和护肤目标,提供个性化的产品推荐和专业的使用搭配建议。如果你是“成分党”,还可以向它深入了解产品成分和功效。

数字人直播:采用AI数字人主播进行直播。这些数字人主播不仅能24小时不间断工作,还能实现智能互动。完全不输真人直播,拉高时长,提高成交销售额。

高品质内容化直播:雅诗兰黛也开始参与如淘宝直播“超新发布·奇遇绽放夜”这类强调内容品质和视觉体验的直播活动。这些直播更像一场电影级的品牌大秀,通过沉浸式的叙事空间展示产品,传递品牌美学,与消费者建立更深层次的情感共鸣。

3、线下打造概念店与体验空间

Aveda艾梵达在上海新天地开设的中国首家全新概念旗舰店,就提供头皮发丝检测和个性化护发方案制定等服务。

凯利安Kilian和馥马尔香水出版社Frederic Malle会组织“品香课堂”,邀请专家或KOL分享香水文化、品牌知识。这种知识分享和社交互动,比单纯销售更能提升品牌好感度。

这一切的背后,是雅诗兰黛中国正努力从一个传统的美妆产品提供商,转变为一个以数字化和创新为驱动、以消费者体验为中心的美妆体验伙伴。

通过技术(AI、AR、数据)提升互动的效率和个性化程度,通过内容与场景的创新(高品质直播、线下体验空间、跨界合作)提升互动的质量和情感深度,再通过战略和组织保障这些创新的持续落地。

最终目的,是希望在每一个用户无论是线上浏览、下单、看直播,还是线下逛店、做护理、参加活动,都能为用户提供更贴心、更便捷、更有趣、也更值得回味的体验,从而与消费者建立更长久的连接。

但在笔者看来,上述这些措施,更像是“隔靴搔痒”,并非是雅诗兰黛中国在营销创新上的独门秘诀,毕竟大家都在做的营销动作,只是跟上大部队的脚步,而高端小众香氛线下开店,也有待考验,毕竟其他国际美妆集团旗下的一些香氛品牌店,已相继在关店了。

总结:

从2025财年的财报上看,营业利润巨亏56亿人民币,裁员3200人,中国市场连续3年下滑……新战略试行半年后,仍不能拉回雅诗兰黛集团的颓势。

其司泰峰CEO表示,预计2026财年将实现有机销售增长,并开始重建运营盈利能力,争取在未来几年实现稳定的两位数调整后营业利润率。

接下来,2026财年将中国大陆作为单独地区列报,中国总裁兼首席执行官樊嘉煜直接向集团CEO司泰峰报告,可见中国市场的重要性。

尽管诸多国际美妆集团,对中国市场依然信心满满,但消费不振、增速放缓,甚至利润亏损、品牌闭店相继传来,已成为了经济通缩下的企业现状。

雅诗兰黛集团和其他国际集团一样,面临的挑战将越来越严峻,但从其相继引进高端小众香氛、相继在线下开设旗舰店,创新推出新系列产品,加强精准营销等措施看,似乎雅诗兰黛的动作,总是慢人一步,且不够聚焦。在挑剔且理智的中国消费者面前,或许放下高端品牌的姿态,“快、准、狠”,重仓科研技术,聚焦核心品牌和明星产品,ALL IN带货和卖货……才是走出迷雾的关键所在。

评论