文 | 动脉网

全球人工心脏头部企业SynCardia即将以其母公司Picard Medical的名义在纽交所IPO,计划以3.5-4.5美元的单价公开发行425万股,从而募集1200万美元的资金。

SynCardia具有超过20年历史,开发出全球第一个获批,也是目前唯一获FDA批准的全人工心脏(下文简称TAH,Total Artificial Heart)。它在近十年多次谋求上市,若IPO成功也将进一步支撑人工心脏的发展,为更多的患者带来希望。

全球第一个商业化TAH,打造四十年TAH历史

人工心脏,优雅而复杂,是最精密的医疗器械之一,因其产品开发的技术难度大,素有“医疗器械皇冠上的宝石”之称,代表了医疗器械最顶尖的科技水平之一。

按照功能,人工心脏分为TAH和心室辅助装置(下文简称VAD,Ventricular Assist Device)。相比部分取代心脏功能的VAD,TAH能够替代心脏的全部功能,但其需完全切除患者的心脏,无论是手术难度还是产品设计难度都要更大。SynCardia则开发并制造出全球第一款TAH,也是目前唯一通过FDA审批的TAH,是这颗“宝石”的“雕刻者”之一。

SynCardia的历史沿革基本代表了TAH的发展历程,虽然正式成立于2001年,但若往上追溯,最早可以追溯到40多年前。

1981年,Symbio正式成立,其核心产品Jarvik-7是30多年后SynCardia获批TAH的雏形。Symbio在1982年12月完成了全球首例TAH植入,并使患者存活了112天之久。

到1985年,Symbio共完成了7例Jarvik-7 TAH植入手术。患者在术后均保证存活。其中一位患者后续成功接受心脏移植后存活了11年之久,后因非心脏移植相关的癌症去世。除了少数人有一些并发症,大部分患者保证了较好的生活质量。

这种在当时超前的手术甚至导致了一些法律和伦理问题。其中一位植入患者来自瑞典,并被指控逃税。不过,按照瑞典法律,当一个人的心脏停止跳动(心脏切除)时,就已被判定为死亡,对他的逃税指控也被正式撤销。

到1990年,共有198名患者成功植入Jarvik-7以作为正式心脏移植前的过渡。患者对于人工心脏的强烈需求由此可见一斑。

1991年,Symbio将所有技术转让给了新成立的CardioWest。2001年,CardioWest再次更名为SynCardia。这一名称也被沿用至今。

SynCardia TAH 70cc(截图自SynCardia官网)

SynCardia的TAH源自Jarvik-7,在结构上完全模仿人类心脏,由两个独立的人工心室和四个瓣膜组成。穿过人体腹壁的两根插管则与体外的气动泵相连,从而能够对每个心室内的隔膜进行充放气,推动血液进出心室。

Jarvik-7的心室血容量高达100cc,尺寸相当庞大。因此,SynCardia也将心室血容量降低到70cc,得以适合大多数男性和一些女性的胸腔。它每分钟10.5L的泵血量则远远超出普通人在安静时每分钟5.6L的泵血量。由于长期心衰会导致患者器官慢性衰竭,TAH较高的血液流量显然有利于器官功能的恢复。

TAH作为一种人体植入物,材质需要满足高度的抗疲劳性和强度,还需要极好的生物相容性以尽可能减少排异反应。SynCardia TAH整体由特殊的聚氨酯复合材料制造,其中,人工心室由半刚性聚氨酯外壳和刚性聚氨酯底座组成,心室内的隔膜则采用了柔性聚氨酯材料。

2004年,SynCardia终于完成了TAH的临床试验,显示其移植成功率达到79%,在当时高于有史以来开发的任何TAH和VAD,并具有极佳的总生存率(1年70%,5年50%,8年45%)。

因此,SynCardia的TAH顺利获得FDA的PMA上市前授权审批(相当于国内的三类证),作为不可逆的双心室衰竭患者心脏移植前的辅助治疗手段。

这使其成为当时第一款,也是迄今为止唯一一款同时拿下FDA和CE(1999年获批)认证的TAH。次年,TAH又获得了加拿大卫生部的批准,进一步扩大了商业化范围。

迄今为止,已有超过2100名来自27个国家和地区的患者植入SynCardia的TAH。其在TAH领域的统治地位由此可见一斑。

数十年持续改进,全球TAH份额95%+

由于具有数十年应用历史,SynCardia的TAH具有超长的可靠性。

2024年12月,SynCardia宣布一位塞尔维亚的患者创造了纪录。这为患者在2017年12月植入TAH,并依靠TAH存活了超过7年时间。在官方统计的2572天中,有2544天居家生活。这位患者依然健在,每一天都在创造新的世界纪录。

当然,坦率而言,这位患者并非故意为之。他的经历一方面展示了SynCardia TAH的超强可靠性,另一方面也折射出全球心衰患者的尴尬境地。

全球有5620万人患有心衰类疾病,死亡人数估计接近1800万。心脏移植是符合条件的晚期或终末期心衰患者的首选治疗方法。然而,心脏捐赠在全球供不应求。美国是心脏移植手术最频繁的国家,去年完成了超过4500次心脏移植手术,几乎占全球此类手术的半壁江山。即便如此,仍有7500多名患者在等待移植手术,且每年有4000多名患者被添加到等待名单。

美国的情况尚且如此,全球的情况显然更糟。无论是TAH,还是VAD,显然都有着巨大的市场潜力。从2011年开始,SynCardia便开始了国际化的尝试,先后在德国、中国和澳大利亚成立了子公司。

为了适应更大的市场,SynCardia一直在对产品线进行打磨,推出了新的Companion 2气动泵,并在2012年获得FDA批准。Companion 2气动泵大小与拉杆箱相仿,主要用于ICU和住院监护场景。

SynCardia Companion2外置气泵(截图自SynCardia官网)

2008年,SynCadia开始研发Freedom便携气动泵,并在2014年获得FDA批准上市。它实际上是C2的13磅便携可拆卸版,足以放置在双肩包中,以使患者可以自由活动。

连接TAH的SynCardia Freedom便携式气泵(截图自SynCardia官网)

2015年,适用于普通女性和儿童,具有每分钟7.5L泵血量的小尺寸TAH(50cc)也开始进入临床试验,并在2020年获得FDA批准上市。迄今为止,已有122名患者植入了50cc版本。

顺应市场的需求,SynCardia近期的主要精力集中在对Freedom便携气泵的不断改进上,包括添加关键数据统计功能,使其更小巧、更安静、更可靠,换装更长效且小巧的电池等。这些新版本计划在2025-2027年陆续问世。

SynCardia还开启了下一代颠覆性产品的研发,这一代号Emperor的TAH将采用全内置设计——使用位于心室内的微型机械驱动器来取代外置气泵驱动,进一步提升患者佩戴的自由度。目前,Emperor正处于研发初期,计划在2025年进入动物试验,若一切顺利有望在2028年获批上市。

由于极高的技术门槛,全球涉足TAH的企业极少。除了SynCardia,仅有法国Carmat刚刚获得欧盟CE认证,开始商业化。在市占率上,SynCardia处于统治地位。2015年,SynCardia曾公开宣布,自1969年以来全球共有1688颗TAH成功植入,其中有1625颗来自SynCardia,占比超过95%。

在支付上,SynCardia也远远走在了前面。2008年,CMS(美国医疗保险和医疗补助服务中心)推翻了1986年作出的对TAH的不承保决定,将TAH纳入DRG001报销组。这是美国DRG支付制度下的最高报销。根据保险机构的不同,报销额度在约20-48万美元之间。

TAH鼻祖命运多舛,数次IPO无果

尽管产品的颠覆性毋庸置疑,也取得了商业化上的巨大进展,但作为一家独立公司,SynCardia仍然面临不少的发展制约。

TAH的生产制造目前完全由有经验的专业人员手工完成。此类专业人员需要很长时间的训练,数量有限。在产品材料和配件上,SynCardia同样高度依赖特定供应商。

以其使用的霍尔阀门为例,此前由美敦力独家供应。2013年,美敦力停产该产品。即便SynCardia早早囤货,仍一度因为缺乏配件大幅减产。最后,SynCardia在获得美敦力授权后找到第三方供应商生产同样的阀门。虽然问题最终得到解决,但新阀门的成本比之前足足高出7000美元之多。

这都限制了SynCardia的产量,进而影响了营收。SynCardia也正计划对生产线进行扩产,希望能将年产量提升到450台的水平。

另一方面,VAD的逐渐崛起也给TAH的应用带来巨大的竞争。

TAH的移植需要完全切除患者心脏,是一个不可逆的过程。与之相比,VAD则只需部分切除心脏。绝大多数患者对于完全切除心脏难以接受。对于医生而言,TAH的植入术式非常复杂,包括多达十个步骤,需要经过长时间培养才能熟练掌握。此外,LVAD在美国同样被纳入DRG001报销,也降低了TAH的吸引力。

这些不利因素也使得SynCardia在近年来的日子不太好过。根据过往的消息分析,SynCardia基本只在2013-2014年完成了几次融资,累计仅不到4000万美元,相比其运营所需的庞大费用,简直杯水车薪。因此,SynCardia长期面临巨大的运营压力,并在近年多次谋求上市缓解资金压力。

2015年9月,SynCardia首次提交了上市申请,计划在纳斯达克上市,希望以10-12美元的单股定价发行250万股,最高募集3450万美元。不过,仅仅一个月后,SynCardia便撤回了IPO申请。

IPO失败导致SynCardia在2016年7月资不抵债,申请破产保护。不过,它很快就在9月被Versa Capital Management收购,逃过一劫。2021年9月,SynCardia的所有权再度易手,被新成立的专门从事医疗器械企业投资和收购的Picard Medical拿下。

Picard Medical的收购附带了SynCardia必须上市的条件。因此,2023年4月,SynCardia再次尝试通过SPAC方式上市,估值达到4.8亿美元。遗憾的是,或许因为彼时SPAC模式已经过了风头的原因,一年后上市计划再度被放弃。

本次IPO则是近年来SynCardia第三次寻求上市。

坦率而言,这可能并非单纯SynCardia自己的问题。2015年,SynCardia陷入危机时曾与主要竞争对手——来自法国的Carmat陷入骂战。后者揶揄SynCardia的TAH设计老旧落后,早该退出市场。然而,十年后,Carmet同样也陷入危机,若无法在未来1年内筹集到大约3500万欧元(到今年底筹集2000万欧元),将不得不破产清算。

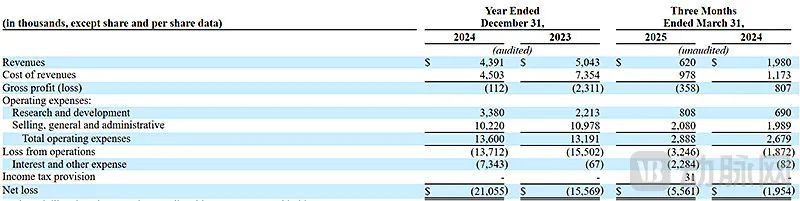

招股书显示,SynCardia的业绩并不算好。2024年和2023年实现营收分别为439万美元和504万美元,由于研发持续的投入,其亏损也从1560万美元(2023年)增加到2110万美元(2024年)。

SynCardia财报(截图自SynCardia招股书)

此外,招股书也提到2024年未能实现满负荷生产。根据统计,截至2024年TAH 70cc的累计植入数量为1951个。在2015年提交的招股书中,这一数量为1470个。按此推算,其在近10年间仅完成了481个TAH 70cc的植入。

与之相比,2015年提交的招股书则显示SynCardia彼时的年植入数量正经历高速增长:从63个/年(2009年)迅速提升到了161个/年(2013年),累计完成699个TAH植入;年收入则从约420万美元(2009年)增长到2060万美元(2013年)。虽然依然有上千万美元亏损,但至少增速可观。

从十年前后的对比来看,SynCardia的TAH植入数量有较大幅度的下降。在同一段时间,TAH的竞争对手LVAD在由雅培和美敦力两大巨头完成整合后快速崛起,无论是在技术还是植入数量上都有较为明显的提升。这恐怕也影响了SynCardia的业绩。

就季度营收来看,2025年Q1营收仅62万美元,净亏560万美元;相比去年Q1同期198万美元营收和200万美元净亏的指标明显下滑。截至2025年Q1,SynCardia的累计赤字达到了5540万美元。

从收入的组成来看,主要分为两部分。其一是TAH的销售营收(以及相关的服务收入),占其营收绝大部分。其二则是Freedom便携气泵驱动的租赁费用。值得一提的是,院内使用的Companion 2气泵是作为TAH配套,并不收取费用。所以,“自由”确实也是需要付出代价的。

近年来Freedom便携气泵的租赁收入增速明显,超过30%之多。正因为此,SynCardia也提到未来将进一步挖掘租赁收入的潜力。不过,这一总量属实太少,恐怕很难撑起营收。

不过,知情人也向动脉网透露,TAH仍然是一个全新领域,仍有不少临床研究正在开展。这些研究并不能创造营收,也影响了其财报表现。到明年底,SynCardia有希望实现盈亏平衡。

写在最后

对于医学来说,TAH的出现无疑是一个颠覆性的事件,拯救了数千人的生命,具有极高的临床价值。作为TAH鼻祖,SynCardia本应有着远比目前更好的境况,但种种因素使其成立以来命运多舛,未能达到应有的高度。

从过往的情况来看,SynCardia即使上市,但仍面临巨大的运营压力。研发中的全内置TAH将是其改变命运的最大机会。一旦研发成功,这又将是一个医学史上的里程碑。

评论