文丨赵鑫原 张阳阳

8月26日,蓝焰控股(000968)发布2025年半年度报告。报告期内,蓝焰控股实现营收11.11亿元,同比下降4.12%;归母净利润2.34亿元,同比增加5.07%;扣非归母净利润2.26亿元,相较上年同期增加0.76%。

营收虽略微收缩,净利润却反向上涨

根据报告内容,蓝焰控股上半年营业收入为11.11亿元,稍微有所下滑,比上年同期减少4.12%。

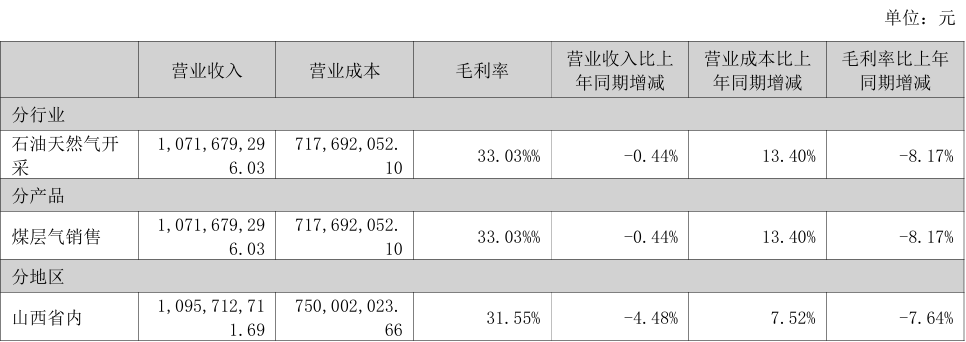

从产业结构来看,蓝焰控股主要从事石油天然气开采行业,营业收入为10.72亿元,相较上年同期减少0.44%;从产品来看,蓝焰控股主要营业产品为煤层气销售,报告期内营收10.72亿元,同比减少0.44;分地区来看,蓝焰控股业务主要面向山西省内,本期营收为109.57亿元,比2024年上半年降低4.48%。

根据报告,蓝焰控股上半年无论是从行业,从产品,还是从地区来看,其主营业务收入均与总营收趋势保持一致,呈略微下滑态势。

从报告来看,虽然蓝焰控股营收方面有所下滑,但其净利润却处于上涨态势。报告期内蓝焰控股归母净利润同比增加5.07%;扣非归母经利润虽上涨幅度不及归母净利润,但同样呈上涨趋势,涨幅为0.76%。

面临多重风险,多错并举促盈利

蓝焰控股营收稍微收缩的同时净利润却在上涨,这其中或许和蓝焰控股多措并举增强内生动力息息相关。

报告显示,蓝焰控股司积极响应国家“双碳”发展战略,紧紧围绕煤层气增储上产中心任务,在安全管控、增储上产、科技创新、经营管理和风险防控等方面精准施策,持续增强内生动力,连续三年成功入选国务院国资委“双百企业”。

面对公司可能面临的市场风险、安全生产风险、煤层气资源勘查风险等多方面风险来源,蓝焰控股均作出一定举措以应对。

针对煤层气可能存在的供求变化、价格波动等市场风险因素,蓝焰控股在报告中表示,公司将将密切关注行业发展动态,建立健全公司内部风险防范机制,进一步优化资本结构,采取各种预防措施,力求降低风险。

蓝焰控股业务涵盖资源生产勘探等领域,不可避免的会面临安全生产方面的风险。对此,蓝焰控股在报告中提到,公司在不断完善QHSE体系,健全预防与应对为一体的风险防控机制。同时不断加强安全培训和监督管理,健全完善应急救援体系,提升应急管理能力。

针对煤层气资源勘查风险,蓝焰控股泽则在报告中表示,公司将进一步加大科技研发投入,深入创新煤层气勘探开发关键技术努力提高勘探成功率,力争发现优质高效目标储层,推动勘探区块尽快实现规模化、经济化开采,把勘探风险降到最低。

从报告整体来看,蓝焰控股虽然营收略微下滑,但公司在报告期内,不断挖掘生产潜能,提升公司市场竞争力,同时深入研判市场,坚持创新引领。蓝焰控股净利润在营收下滑中反向增长,其经营质量仍得到改善。

评论