文|王雅柳

8月25日晚间,山东省药用玻璃股份有限公司(股票代码:600529,以下简称“山东药玻”)披露2025年半年度报告。

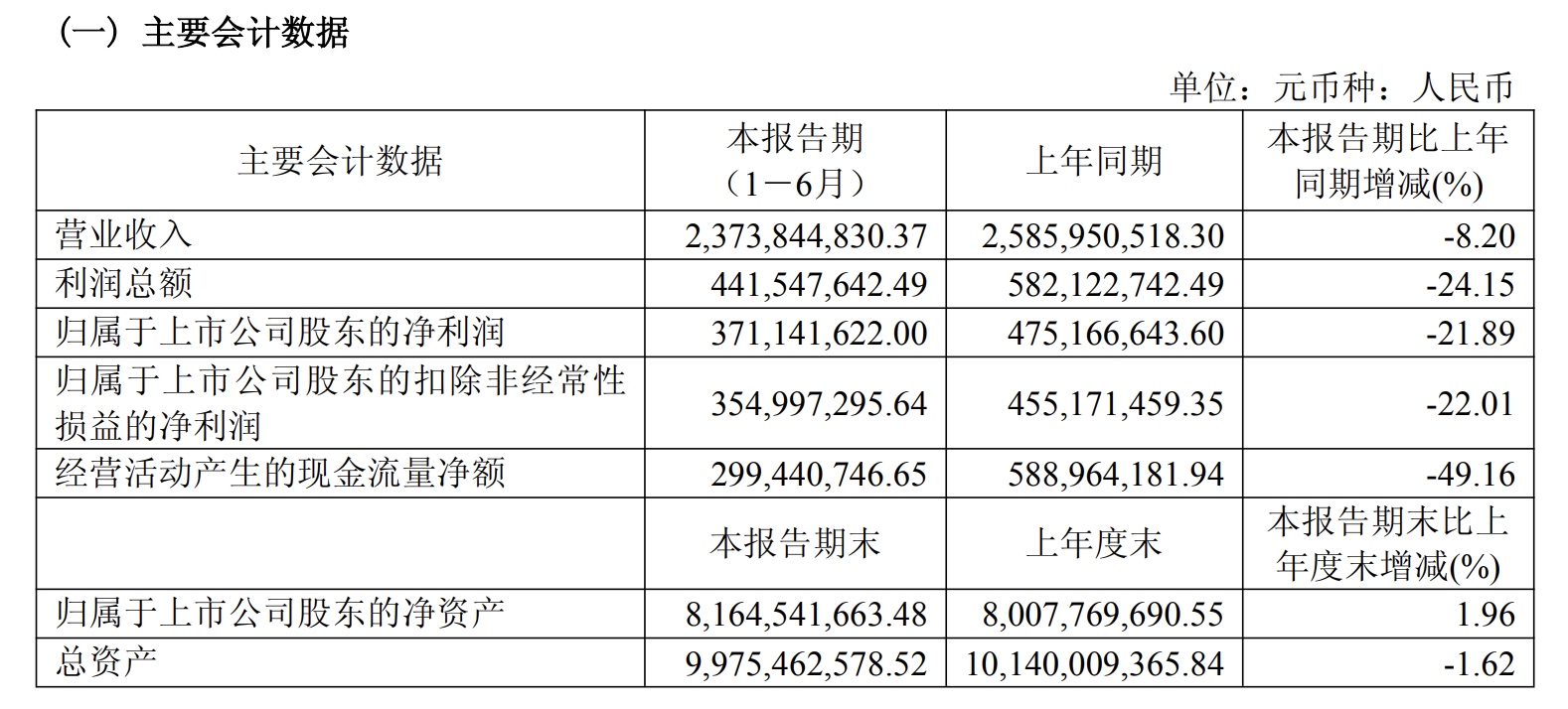

报告显示,公司上半年实现营业总收入23.74亿元,同比下降8.2%;实现归属于上市公司股东的净利润3.71亿元,同比下降21.89%。这是公司自2012年以来中报业绩首次出现营收、净利润双双下滑。

与此同时,控股股东重组迎来关键进展。国家市场监督管理总局已于近日批准国药国际收购鲁中投资股权案,公司实际控制人变更进入倒计时阶段。市场普遍关注,国药入主能否为这家老牌玻璃包装企业注入新的发展动能。

业绩全面承压,现金流大幅回落

从财务数据来看,山东药玻上半年业绩表现堪称严峻。

营业收入同比下降8.2%,净利润跌幅高达21.89%,扣非净利润同样下滑22.0%,盈利质量未见改善。盈利能力同步走弱,加权平均净资产收益率为4.55%,同比下降1.6个百分点。

尤其值得关注的是现金流状况。上半年公司经营活动产生的现金流量净额为2.99亿元,同比大幅下滑49.16%。这一数据表明,公司不仅在盈利端承压,在营运资金管理、账款回收等方面同样面临压力。

成本费用结构呈现分化态势。营业成本同比下降7.23%,与收入降幅基本匹配;销售费用同比收缩27.15%,反映出公司缩减市场推广开支;而管理费用与研发费用则分别增长21.02%和23.22%,表明公司在内部管理升级与技术创新方面仍在持续投入。

多元化布局与智能化转型推进

面对业绩压力,山东药玻也在多个维度寻求突破。

作为国内药用玻璃行业的龙头企业,公司产品覆盖各类药用玻璃包装,并积极向保健品、化妆品等应用领域拓展,逐步构建多元化业务格局。

在生产环节,公司持续推进自动化与智能化改造。上半年顺利完成第二期精益生产工作,重点推动日化瓶自动装盒、装箱及码垛等项目实施。同时,公司投资建设高档轻量玻璃瓶自动化立体库,加快仓储物流智能化转型。

国际市场拓展显现出一定韧性。据此前报道,公司2025年一季度出口曾实现15%的逆势增长,产品远销欧洲、东南亚、南美等90多个国家和地区。

值得一提的是,公司持续加大研发投入。依托国家级企业技术中心与博士后科研工作站等研发平台,山东药玻在一类耐碱玻璃等关键技术领域取得多项突破。目前,公司拥有各类专利和科技成果百余项,为长期发展提供技术支撑。

国药入主倒计时,战略协同值得期待

在这一关键时期,控股股东重组迈出实质性一步,为公司发展带来新的变数。

2025年1月,山东药玻首次披露公告称,沂源县人民政府与国药国际正筹划公司控股股东鲁中投资重组事宜。

8月15日,国家市场监督管理总局出具《不实施进一步审查决定书》,意味着该项交易通过反垄断审查,“即日起可以实施集中”。

根据此前签署的《投资合作协议》,国药国际及其全资子公司国药国际香港将向鲁中投资增资24.49亿元,获得其51%的股权。交易完成后,国药国际将通过鲁中投资间接持有山东药玻1.29亿股股份,约占总股本的19.5%。

若本次权益变动顺利完成,山东药玻实际控制人将由沂源县财政局变更为国药集团。这标志着山东药玻正式融入国药体系,未来有望借助国药集团的产业资源和市场渠道,实现更深层次的战略协同。

纵观山东药玻上半年表现,公司正面临严峻的经营挑战。营收净利双降、现金流大幅收缩,这些指标共同指向公司当前困境。

但另一方面,公司并未放慢转型步伐,智能改造、多元布局与研发投入仍在推进。山东药玻能否借力国资背景突破增长瓶颈,迎来新一轮发展周期,将是市场后续关注的焦点。

评论