文 | 陈明一

8月25日晚间,泰和新材集团股份有限公司(代码:002254;简称:泰和新材)披露2025年半年度报告。

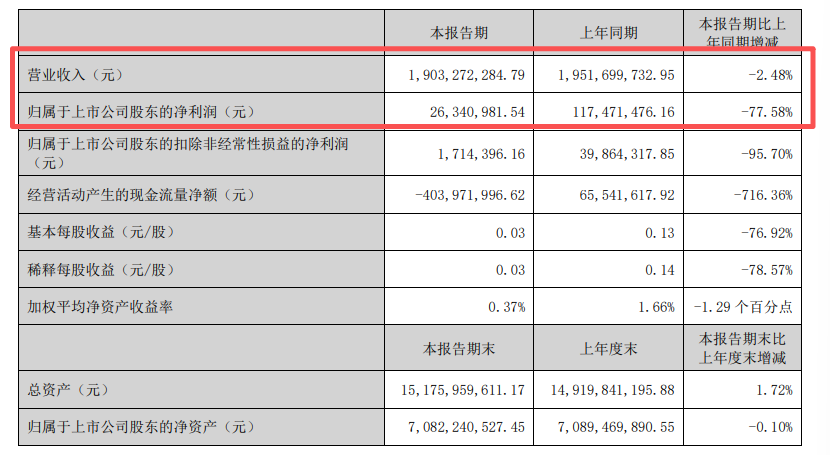

上半年,泰和新材实现营收19.03亿元,同比减少2.48%;归属于上市公司股东的净利润2634.10万元,比起去年同期的1.17亿元,大幅减少77.58%。

此外,泰和新材加权平均净资产收益率0.37%,同比减少1.29个百分点;经营活动产生的现金流量净额-4.04亿元,同比大减716.36%,比起一季度的-2.52亿元,进一步扩大;货币资金22.49亿元,短期借款24.15亿元,资金压力较大。

针对业绩的不理想,泰和新材表示,上半年全球经济呈现“低速增长、分化加剧、风险交织”的复杂格局,其所处行业受周期下行、供给端增量释放及需求端持续偏弱等因素影响,产品售价及盈利水平较上年同期均出现较大幅度下滑。

泰和新材业务横跨绿色化工、高端纺织、高性能纤维、新能源材料等众多产业领域,产品服务于纺织、医疗、信息、交通、环保、应急等几乎所有的国民经济各相关领域,是中国首家氨纶、间位芳纶、对位芳纶、芳纶纸生产企业和全球首家智能纤维生产企业。

2024年6月,嫦娥六号探测器携带的五星红旗在月球背面成功展开,格外鲜艳,其使用了一种名为间位芳纶的纤维来“固色”。而这一技术正是来自于泰和新材,一时吸粉无数。

从泰和新材半年中,可以窥见一场激烈的市场竞争。

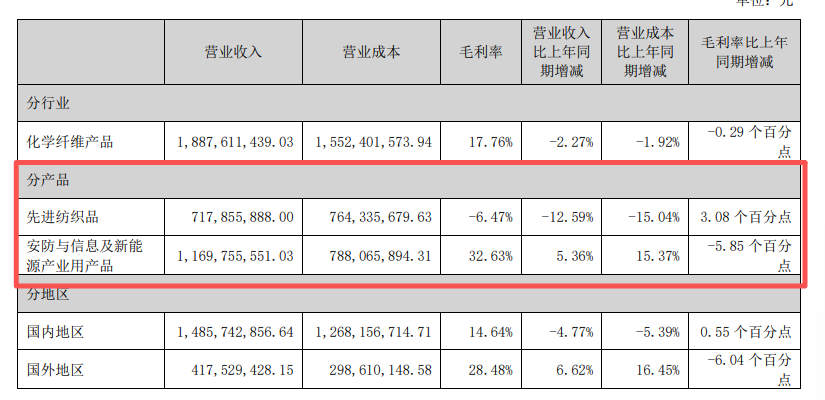

泰和新材主营产品分为先进纺织品(氨纶、绿色印染、智能纤维)、安防与信息(芳纶及其芳纶制品)及新能源产业用产品(芳纶纸、芳纶涂覆隔膜)。

其中,先进纺织品上半年实现营收7.18亿元,营业成本却为7.64亿元,毛利率为-6.47%,占营收比重的37.72%。

泰和新材提到,上半年,氨纶行业延续了产能持续扩张的态势:国内氨纶产能达 143万吨,较2024年年底增加7.6万吨,而需求端增幅较窄,市场供需失衡的格局进一步加剧。

在此背景下,氨纶市场竞价环境持续恶化,价格呈现微幅下行调整趋势,行业内多数企业陷入明显亏损境地,上半年整体开工负荷较以往有所下降,行业运行面临较大压力。

同时,泰和新材称,氨纶属于充分竞争的行业,其产品价格波动较大,对公司业绩的影响非常明显。“上半年氨纶行业仍呈现供过于求的状态,价格于低位波动,对公司整体业绩形成拖累”。

此外,在安防与信息及新能源产业用产品方面,泰和新材上半年实现营收11.70亿元,成本7.88亿元,毛利率32.63%,同比减少5.85个百分点。然而,此类产品营收同比增长5.36%,营业成本增速却高达15.37%。

泰和新材分析称,2025年,受新增产能释放及传统工业领域需求的双重影响,芳纶行业的竞争压力进一步加剧。

诸如,在间位芳纶方面,防护领域受国际环境和采购活动减少等因素的影响,国内需求有所减弱;工业过滤领域因房地产行业持续低迷,水泥、钢铁、筑路等终端市场需求持续乏力,叠加同质化竞争激烈,价格竞争进一步加剧。

在对位芳纶方面,传统领域光通信、汽车胶管市场竞争充分,需求呈下滑趋势;高端轮胎领域受益新能源车性能需求,芳纶渗透率有所提升,但放量较为缓慢;另一方面,随着新建产能持续投放,市场竞争激烈,导致产品价格大幅度下行,利润空间不断收窄。

值得一提的是,面对行业现状,泰和新材提到正积极实施差异化战略,增长板、补短板,增加高质量、高效率、低成本、差异化、大批号的高附加值产品产能,并适当进行产业链延伸,利用产品及产业链优势,探寻产品组合及终端产品的应用,实现从供应特定材料到提供整体解决方案的深度转变。

泰和新材计划通过实施项目改造,降低生产成本、提高生产效率及产品竞争力;根据市场情况推动新产品、新技术的研发和产业化进度,实现产品升级;同时积极拓展芳纶在新能源、橡胶等新领域的应用,加快发展绿色印染、芳纶涂覆隔膜、废旧衣物回收等增量业务,不断提高高附加值产品的比重,提升公司盈利能力。

以对位芳纶为例,通过深度绑定战略大客户订单,泰和新材持续推动市场占有率的稳步提升;聚焦存量市场重点攻坚,实现存量业务的销量同比增长超30%。持续强化海外市场布局,上半年芳纶及其制品出口量实现同比增长,进一步拓宽了业务增长空间。

评论