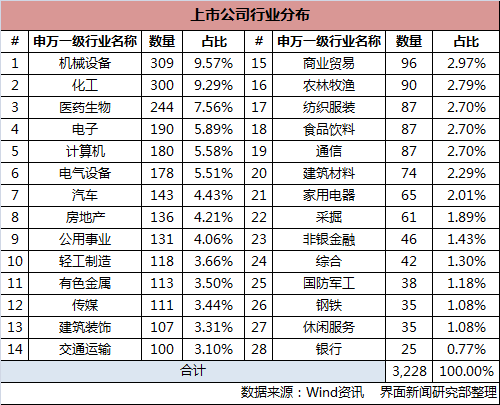

截至5月初,沪深上市公司的2016年年度业绩披露已基本完成。界面新闻根据Wind数据整理,共有3228家上市公司完成了业绩披露,其中沪市1958家,深市1270家,计算包含2017年新上市公司。上市公司申万一级行业分布如下:

哪些行业在去年表现最佳?界面新闻从核心财务数据、核心财务比率及市场情况的角度对各行业板块进行了分析统计。

核心财务数据篇

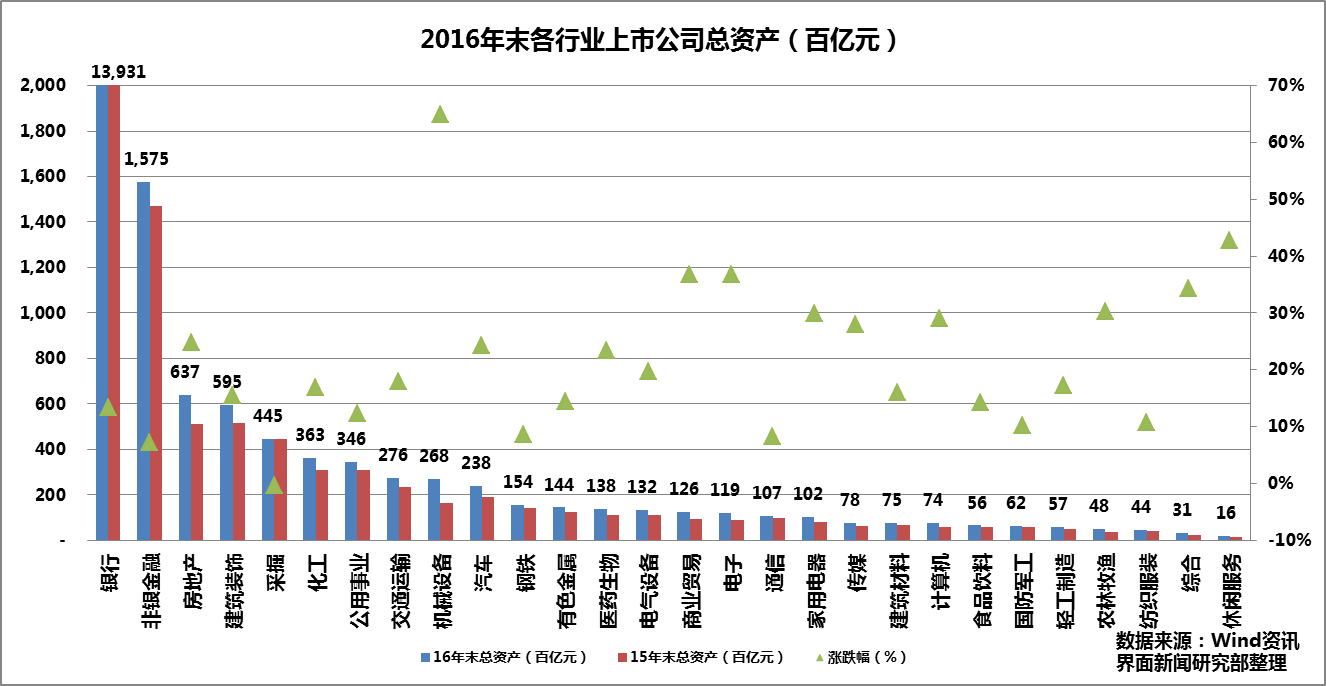

I.行业总资产

2016年末全行业总资产为2,024,660亿元,较前一年年末上升14.17%。第一位的是银行业,以1,393,070亿元的总资产占全行业的68.81%,规模相较前一年年末增长13.41%;第二位的是非银金融板块,总资产为157,526亿,较前一年年末增长7.25%;增幅最大的为机械设备业,总资产达到26767亿元,增幅64.97%;增幅最小的为采掘板块,从前一年的44654亿元下滑至44454亿元,降幅0.45%。

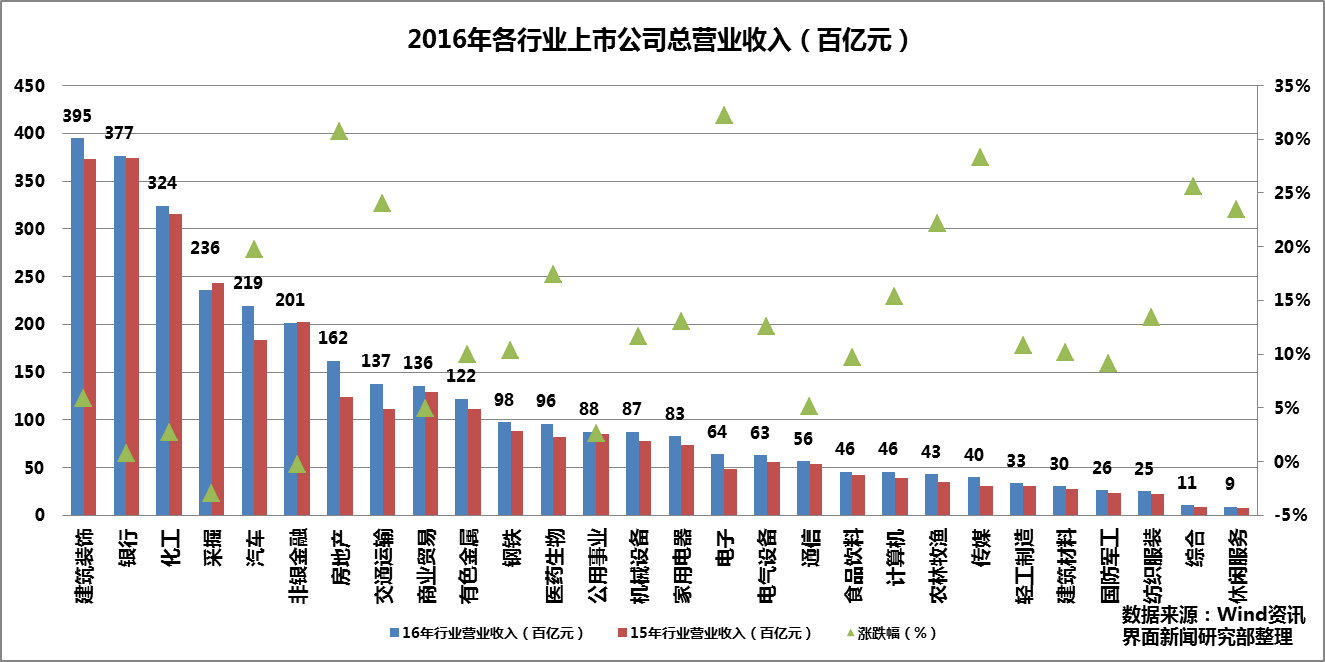

II.行业总营业收入

2016年度全行业总收入为325203亿元,同比增长8.51%。其中,第一位的是建筑装饰业,以39461亿元的总收入占全行业的12.13%,行业营收同比增长5.88%;第二位的是银行业,年度总收入为37670亿元,同比增长0.77%。

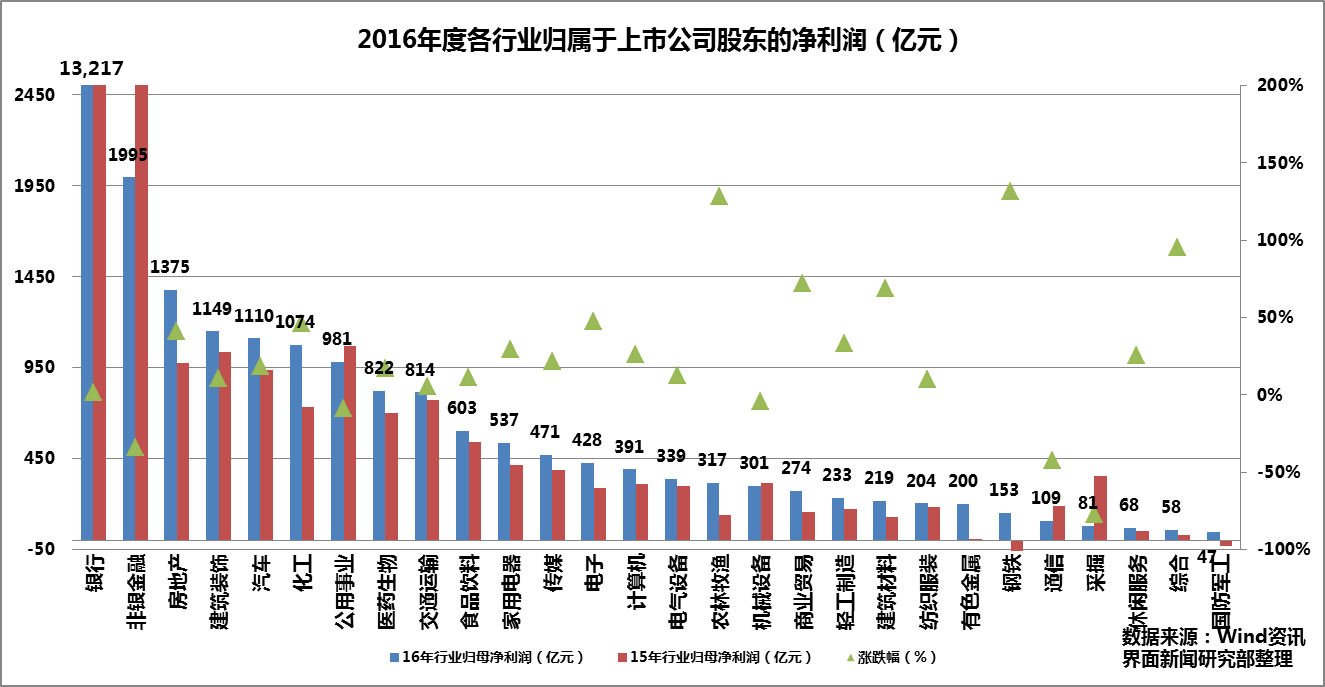

III.行业归属于上市公司股东的净利润

2016年度全行业归母净利润为27623亿元,同比增长7.21%。其中,第一位的是银行业,以13217亿元的净利润占全行业的48.0%,行业规模净利润同比增长1.85%;第二位的是非银金融板块,2016年度净利润为1995亿元,同比下滑34.29%。

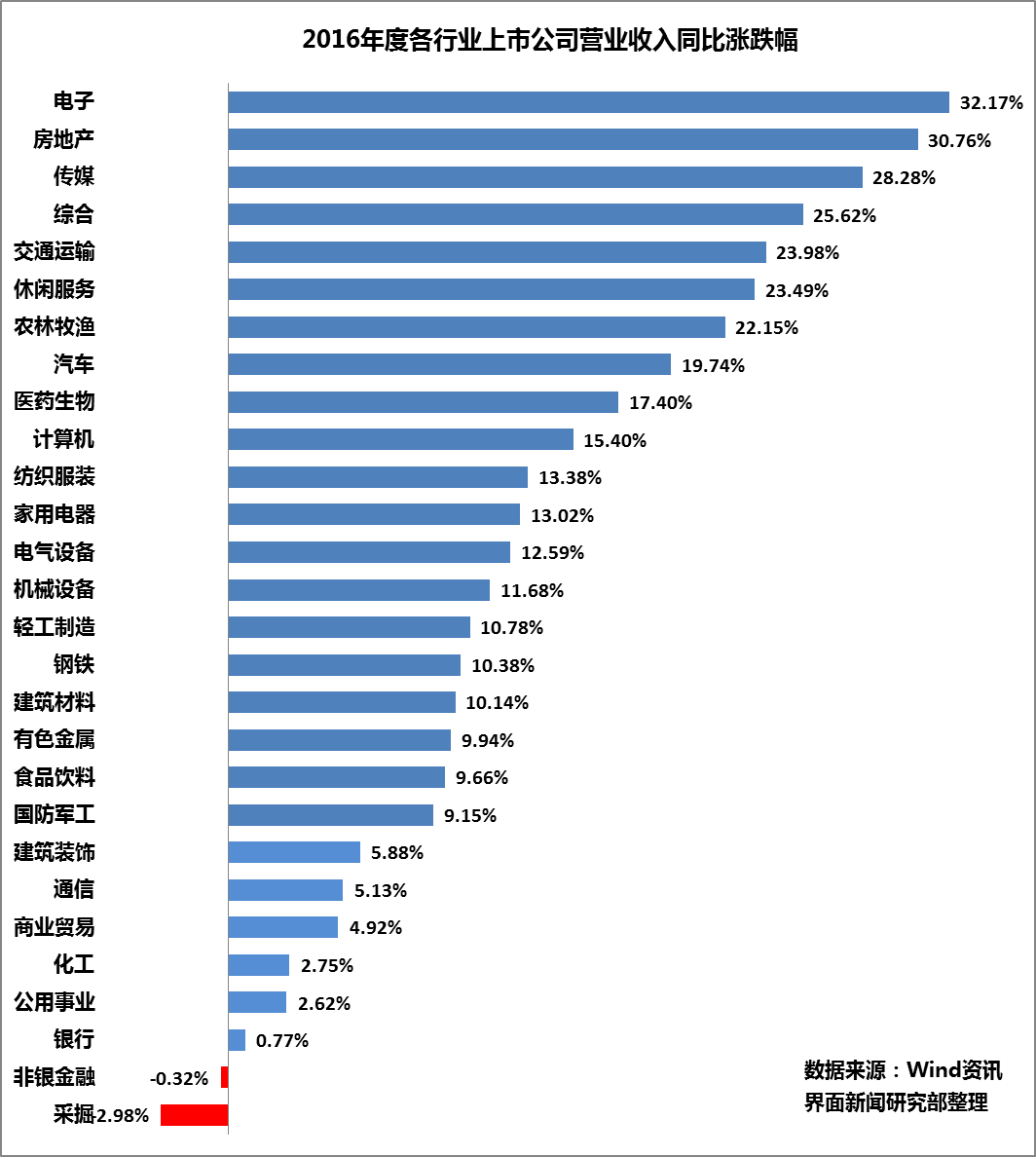

IV.行业营业收入同比涨跌幅

2016年度全行业营收同比增速为8.51%。电子业营收增速最高,同比增长32.17%。采掘业营收降幅最大,同比下降2.98%。

2016年度营收同比增速与2016年前三季度同比增速相较,年度营收增速改善最为明显的是交通运输行业,收入增速提升19.16%,国防军工收入增速提升10.16%,而计算机行业同比增速则下滑7.53%。

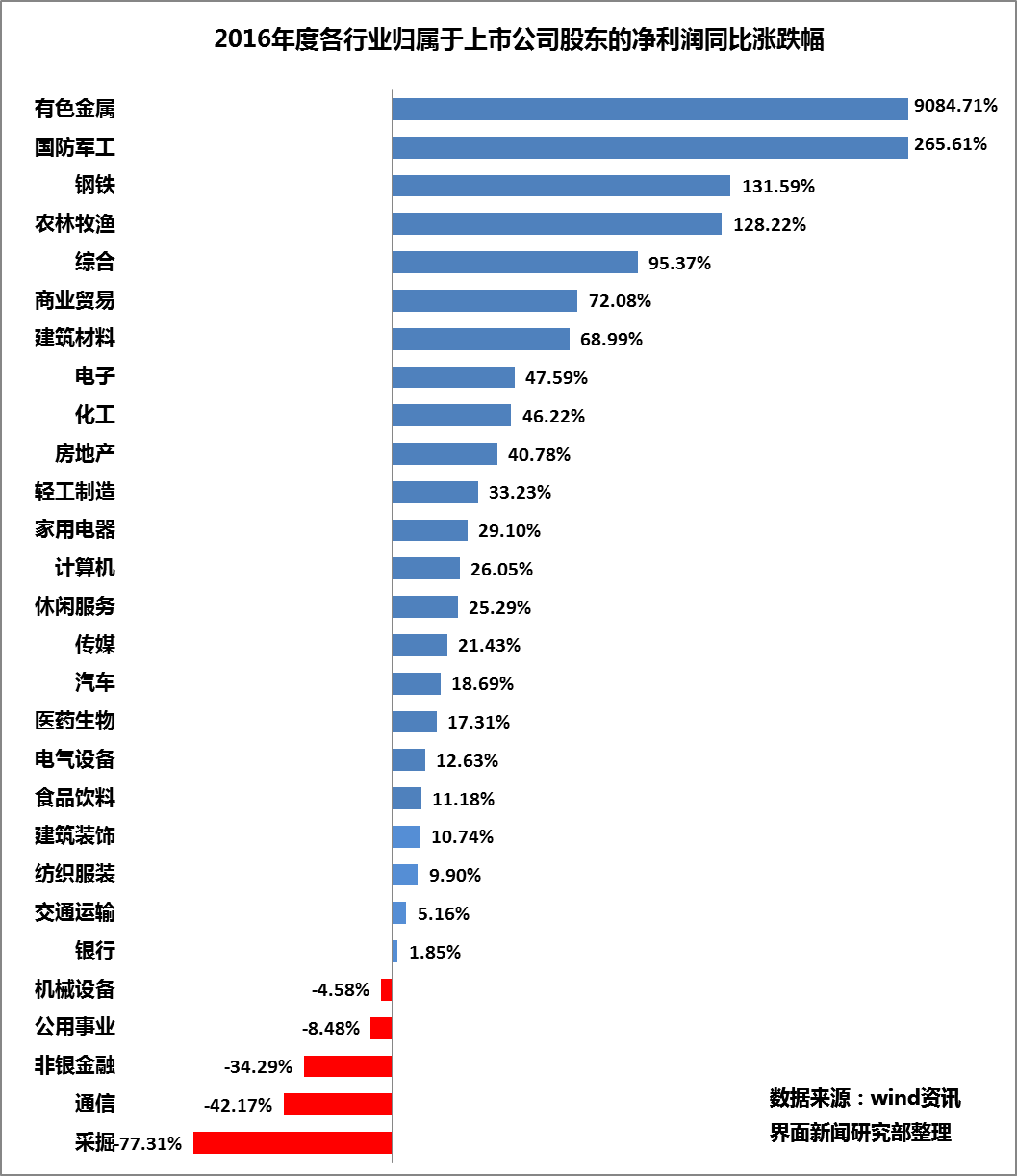

V.行业归属于上市公司股东的净利润同比涨跌幅

2016年度全行业净利润同比增长7.21%,扭转了中期负增速的情况。有色金属类增速最高,同比增长7243.78%。国防军工行业次之,同比增长265.61%。两行业增长提速明显主要是由于前一年多家企业亏损严重导致去年的利润基数小。采掘业净利润降幅最大,同比下滑77.31%。

除去有色金属与军工行业,2016年度净利润同比增速与2016年前三季度同比增速相较,利润情况改善最为明显的是商业贸易行业,利润增速提升59.68%,建筑材料行业收入增速提升26.94%,而综合板块和通信同比增速则分别下滑59.48%与48.24%。

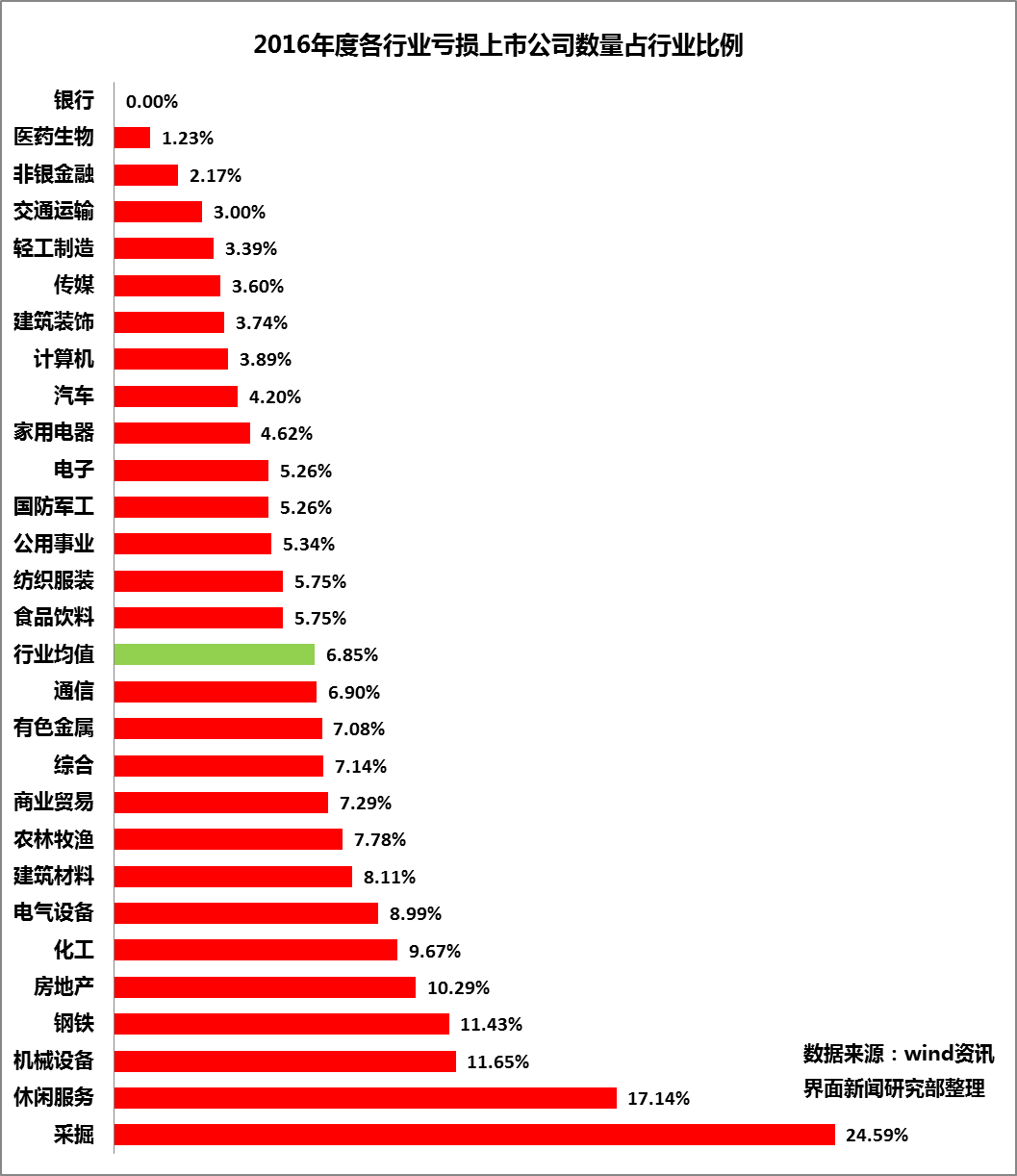

VI.行业亏损上市公司数量占行业比例

采掘业披露的61家公司中有15家2016年度亏损,占行业比例为24.59%。银行业实现归母净利润的正向增长。2016年度全行业共计有221家上市公司亏损,占比6.85%。而2016年前三季度全行业共计有318家上市公司亏损,占比11.64%,可见第四季度上市公司利润有明显的改善。

核心财务比率篇

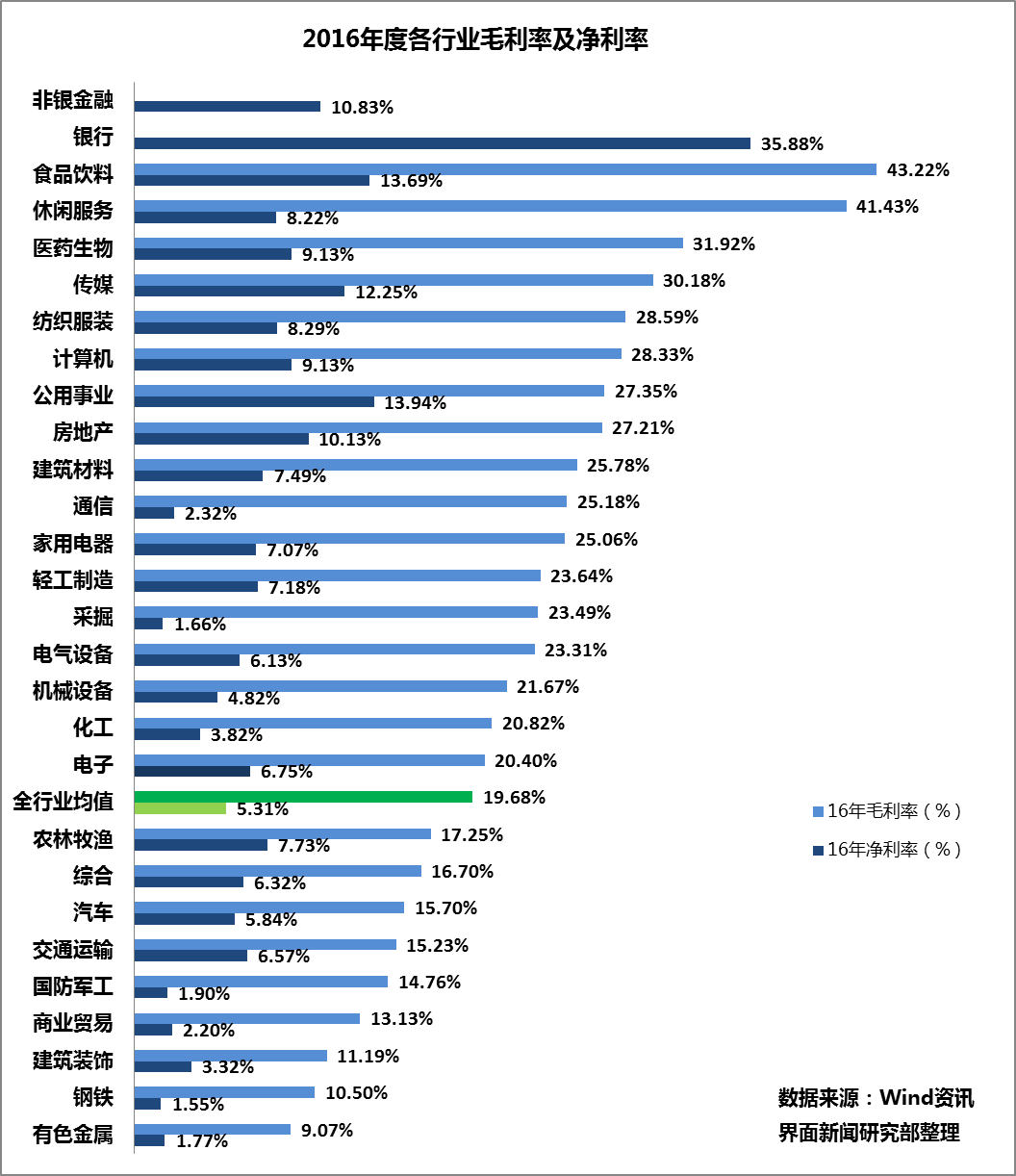

I.行业毛利率与净利率

毛利率与净利率是用来衡量销售及成本控制的综合能力。除去两个金融板块,26个行业中有17个行业跑赢了全行业均值。2016年毛利率角度,食品饮料行业最高,为43.22%,最低的为有色金属行业,为9.07%。2016年净利率角度,银行业为35.88%,占据榜首。由于银行的盈利模式主要通过利差产生的利息净收入,而利息支出部分已在营业收入中扣除,收入基数小,盈利模式不同质影响了其净利率远高于其他行业。其他行业中,净利率2016年最高的为公共事业板块,为13.94%,最低的为钢铁板块,为1.55%。剔除掉银行及非银金融板块后,全行业毛利率为19.68%,净利率为5.31%。

注:银行及非银金融适用毛利率指标。

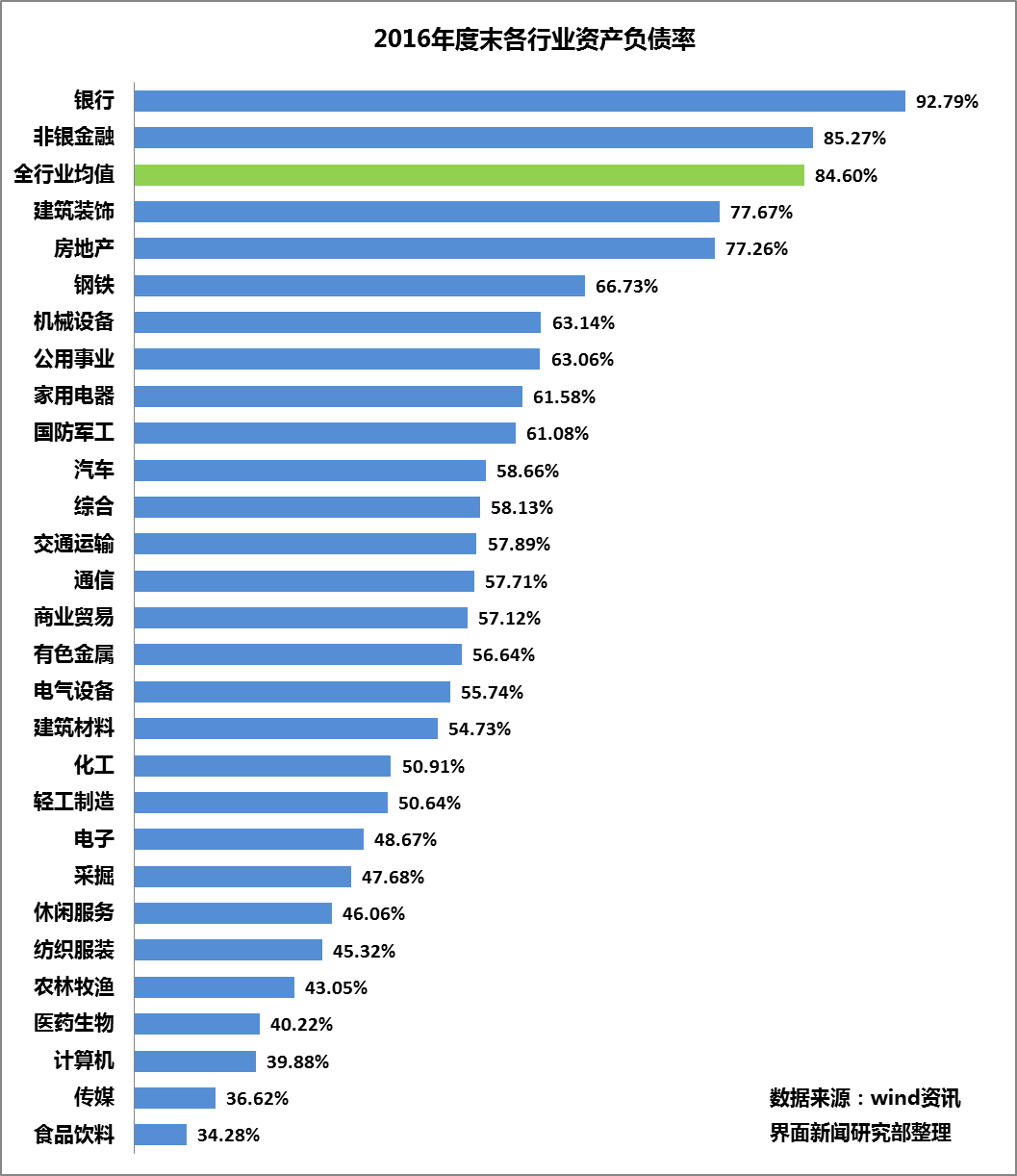

II.行业资产负债率

资产负债率是衡量负债水平及风险程度的重要标志。截至2016年末,非金融行业里建筑装饰业资产负债率最高,为77.67%,资产负债率最低的行业为食品饮料,为34.28%。剔除掉银行与非银金融板块后,全行业资产负债率为60.33%。

市场情况篇

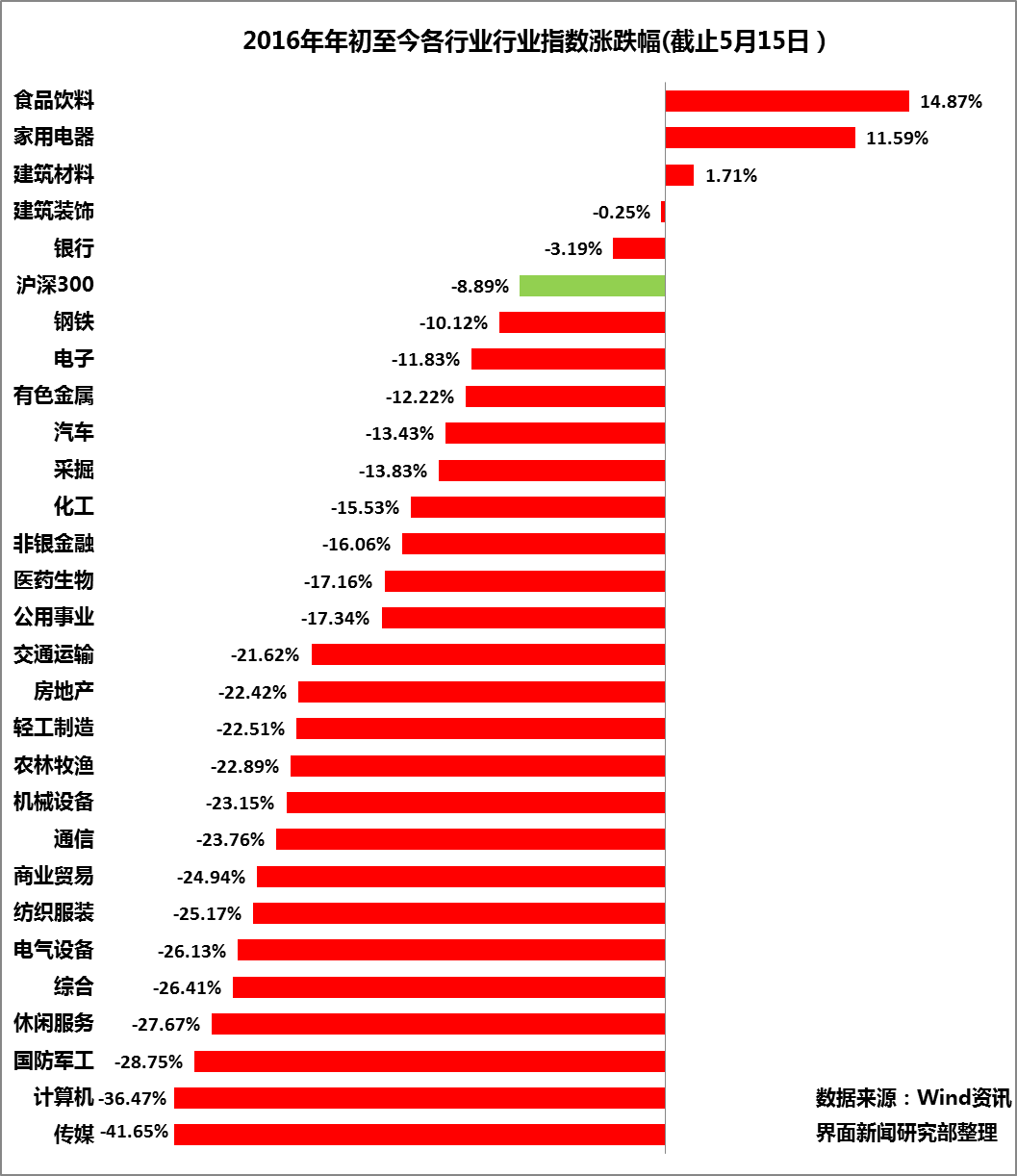

I.行业指数涨跌幅

年初至今,28个板块中,有5个板块跑赢沪深300指数,除食品饮料、家用电器及建筑材料外,其他行业的市场估值均呈现下滑。传媒、计算机板块跌幅最深,跌幅均超2成。

2016年全行业净利润与营业收入基本保持同步,约为8%,是几个在年内出现巨大变动的行业对冲结果。

从增量的角度看,作为规模指标稳居前列的非银金融板块,本年度净利润同比巨幅下滑34.39%,行业净利润减少1041亿元。净利润的下滑主要是二级市场表现情况影响了证券公司的业绩及大型险企等非银金融上市公司在二级市场的投资收益。2016年非银金融板块在归母净利润中的占比为7.22%,前一年同期为11.78%。去年三季度开始,市场走势逐步恢复乐观,证券公司业绩以及大型险企在二级市场的投资收益在年中触底回升,整体损失在年内有所收缩。

同样造成亏损的还有采掘业,行业净利润较上年减少275亿元。采掘业中煤企与油企呈现两极分化,煤企中绝大部分实现了利润的同比增长,而大型油企则因为国内成品油市场竞争加剧,产品价格下降,进而传导至相关的油田服务业工作量及服务价格,导致年内行业未能实现良好的收益。通信、机械设备等行业板块也呈现了业绩下滑的趋势。

而钢铁板块则是2016年业绩增量的第一大支撑行业,行业净利润增长636亿元,一举扭亏为盈。受供给侧改革相关政策的刺激,中国钢铁行业已经由规模扩张进入到结构优化阶段,过剩产能的化解持续推动钢铁价格上涨,带动了钢铁板块企业利润的回升,由于钢企去年同期利润基数较低,于本期实现了利润的大幅增长。

此外,房地产板块是2016年业绩增量的第二大支撑行业,行业净利润增长398亿元。持续火爆的楼市带动房地产企业收入的大幅增长,由于相应结转的拿地施工成本增加及合作模式下利润分配等因素,也平抑了部分房地产企业的规模净利润的涨势。不过自三季度起房地产行业进入销售减速期,四季度开启的楼市全面调控政策更是对房企销售构成压力,预期效果将在销售周期显现。

从风险控制以及盈利能力角度看,轻资产行业如食品饮料、传媒、计算机等行业利润率保持在较高的水平,杠杆较低,同时业绩均实现了稳定增长。

从市场角度看,前两年大批发生并购重组交易的行业,如传媒、计算机等,虽然业绩尚可,但是前期超高的估值,在去年以来遭到资金的抛弃,且跌幅呈现了进一步扩大的趋势。从近一年多来看,市场更倾向于估值很低存在破净现象的行业,如银行、钢铁板块,及民生相关的防御性板块,比如包含肉制品及白酒等有较强盈利预期的食品饮料板块和低估值稳增长的家用电器板块。另外,建筑板块受雄安新区以及一带一路概念影响近期有明显增长。

评论