随着金融科技(Fintech)时代的到来,中国金融业正经历着一场新的变革,并且这场变革不断升级。中国的金融科技行业由原来注重流量和模式的1.0时代,升级为以人工智能技术为主导,数据为驱动力的2.0时代。量化投资借力人工智能技术,运用现代统计学和数学的方法,从大量的历史数据中寻找并搭建获得超额收益的投资策略,服务于个人投资者和机构,也成为了金融科技新时代的领军者。

一、量化投资行业概述

(一)发展阶段:国外已相对成熟,国内迎爆发前夜

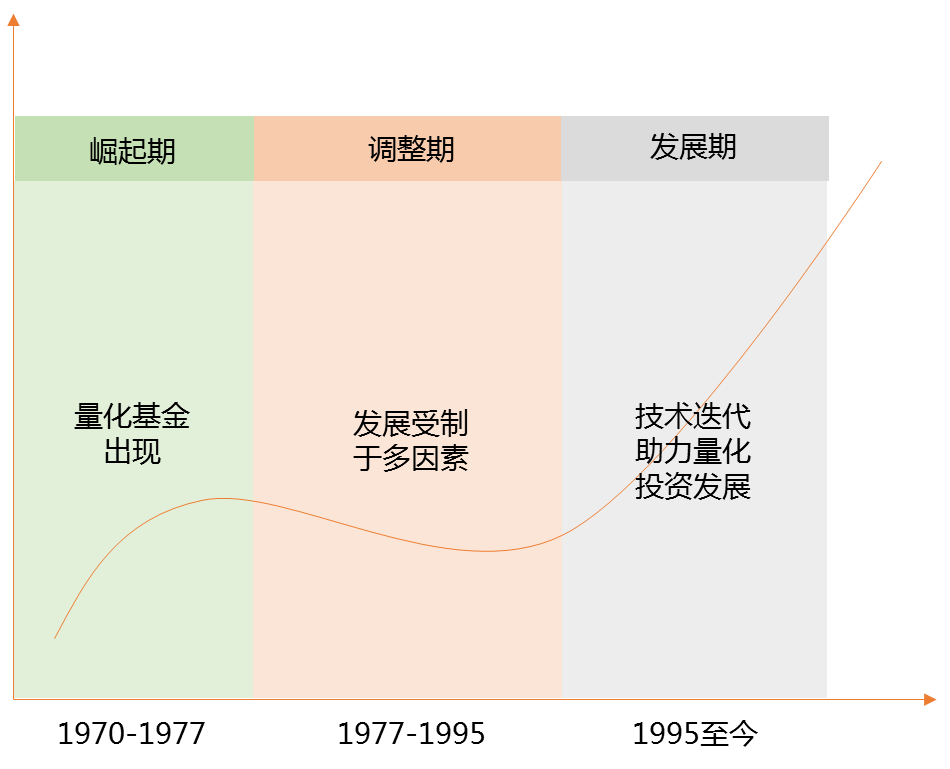

量化投资在国外已有30多年的发展历史,相比其他投资策略,量化投资在国外的运用已取得了更佳的业绩。从国外量化投资整体发展来看,大概可以划分为三个阶段:第一阶段从1970年至1977年,1971年巴克莱国际投资管理公司发行了世界上第一只被动量化基金(目标是提供多样化风险特征的投资产品),标志着量化投资的开始,到1977年巴克莱国际投资管理公司又发行了世界第一只主动量化基金(目标是通过主动地寻找市场上证券的定价偏差以实现超额收益或者绝对正收益),这一阶段量化投资处于崛起期。

第二阶段从1977年到1995年,由于数据和计算机技术等的限制,量化投资进入到一个缓慢的发展,但在行业调整过程中华尔街已开始逐渐接受量化投资,多家机构对此模式极为重视。

第三阶段从1995年至今,计算机技术的高速发展,特别是网络技术突飞猛进,为量化投资提供了必要的硬件基础条件,而全球各大交易所完全实现交易电子化,产生大量的即时金融数据,为量化投资提供了充足的数据供给,量化投资进入高速发展时代,不断调整和完善算法。

数据显示2016年,量化科技在国外的理财产品管理规模已达到了3.2万亿美元,而通过计算机和数字模型进行下单和下达指令的比例达到了惊人56%。量化投资基本实现了从最初的技术分析手段,逐渐发展演变为如今有金融理论支撑的金融设计工具,以计算机程序算法主导的高频交易。

图:量化投资三大发展阶段

在国内量化投资还属于较新鲜的事物,最先从基金公司及资产管理公司开始崛起,如光大保德信基金的光大量化、国泰君安资产管理公司的君享量化等,到目前多家公募、私募基金都在加快布局量化投资。随着政策放开,市场规模扩大,海量数据供给不断积累,创新金融产品不断推出,加之优秀人才不断涌入行业,量化投资相关领域在中国也将处于爆发增长期。

(二)市场规模:市场快速扩张,存在较大发展空间

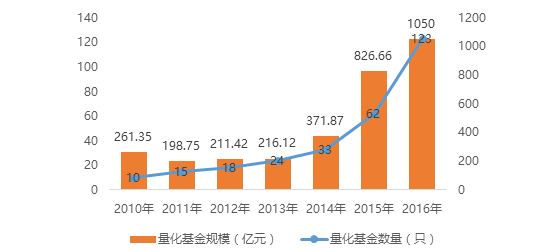

我国第一只量化基金成立已有12年历史,此后几年量化基金发展较为缓慢,至2011年末市场上仅有15只量化基金,而近两年量化基金发展较快,截至2016年市场共有123只量化基金相继设立(不含指数型、增强指数型和QDII基金)。从规模来看,在2015年量化基金的规模翻了一番,2016年规模增速稍有下滑,截至2016年年底量化基金总规模超1000亿元,行业仍处于快速扩张期。

图:2010-2016年我国量化投资基金数量和规模

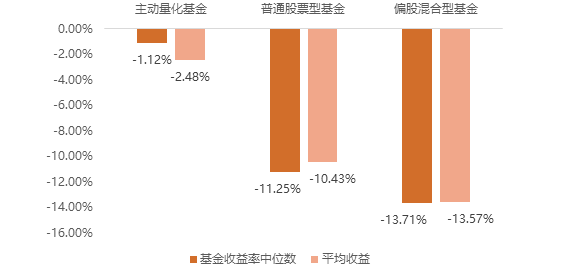

从收益率来看,相关数据显示,我国量化基金2016年的平均收益远低于各大主要指数跌幅,九成以上量化基金跑赢同期沪深300指数跌幅。从基金收益率的中位数来看,截至2016年12月底,主动型量化基金、普通股票型基金和偏股混合型基金分别为-1.12%、-11.25%和-13.71%;而从平均收益来看,主动型量化基金、普通股票型基金和偏股混合型基金的平均收益分别是-2.48%、-10.43%和-13.57%。可以看到,主动型量化基金在2016年的业绩表现明显优于股票型基金和偏股混合型基金。

图:2016年我国主动型量化基金、普通股票型基金和偏股混合型基金收益率

虽然目前量化投资的市场份额呈现快速扩张态势,量化投资标的延伸到债券、股票、期货、外汇等领域,同时金融衍生品的创新也为量化投资的发展提供了高速成长的土壤,但是相较于美国等海外成熟市场,我国量化投资业务的发展规模、交易环境以及市场活跃度远不及这些海外成熟市场,仍存在较大的发展空间。

(三)运行流程:三大模块要素众多,需专业软件服务

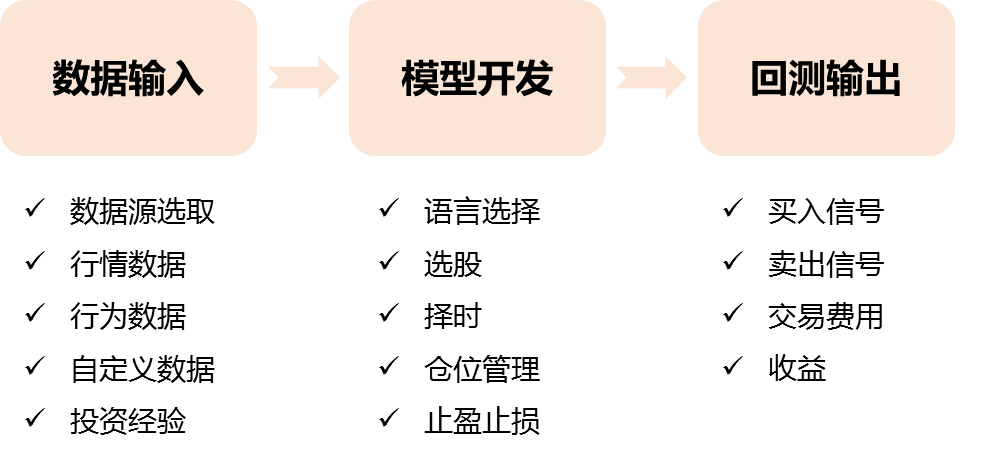

量化投资的前提是,认为市场是弱式有效或者半强式有效,通过主动投资的策略,试图战胜市场以获得超额收益。量化投资重点在于数据及模型,售卖策略是目前量化投资公司主要商业化模式,其运行流程可大致分为三大步骤:数据输入、模型开发、回测输出。

图:量化投资运行流程

1、数据输入

量化投资的基础就是数据,任何策略的设计、搭建都依托于对数据筛选、清洗和打磨。目前量化投资公司数据的来源多是选择wind、choice等平台,优势在于这些平台数据较为全面,可匹配多种软件接口,但目前都是付费使用,同时也有TB交易开拓者、预测者网等平台提供数据源。输入数据类型包括:实时动态数据(行情、高频数据等)、行为数据(新闻资讯、评级报告等)、自定义数据(宏观数据、行业数据、企业财报等)以及投资经验。

2、模型开发

这一阶段主要是将投资逻辑通过计算机语言进行编写,形成可执行的程序。在实现的过程中,需要对准备好的数据进行大量的计算,而实现的方式一般是使用第三方统计软件(excel、R、SAS、MATLAB、SPSS等),再通过接口对接到量化平台上执行,或者直接选用量化平台自身的语言,如天软的TSL语言;大智慧的DTS的LUA语言来进行编写开发。

3、回测输出

模型建立后,需要通过历史数据对已开发的模型进行检验,对回测报告中不同的数值进行模型参数的反复调试。策略验证是策略实现较为关键的环节,是控制投资风险,提高策略盈利能力最重要的步骤。在对策略进行验证后,还需要在仿真环境下进行测试,这也是量化策略进入实际运营前的最后一环,观测触发条件后系统相关指标与运行等。

从上述量化投资运行流程等,可以看出,量化投资策略搭建极为严谨、繁琐,影响因素较多,投资者及机构从早期准备到策略搭建再到回测输出,需要较长的时间,因此,国内量化投资市场亟需专业量化服务的助力。

二、量化投资应用场景

(一)投资交易领域:降低人力成本,提高效率

随着计算机技术的发展,交易的自动化程度和频率逐渐提高,市场量级也不断扩大。纯人工交易,往往手动下单的地方离交易所较远,在行情剧变的时候容易发生抢不到单等现象。而量化投资采用智能化技术,在投资交易领域更新交易方法和下单指令,一方面大幅降低了人力成本,另一方面极大地提高效率。

(二)资产管理领域:扩大投资范围和管理规模

量化投资打破了传统投资在范围上的局限,信息爆炸式的接收和处理信息速度成为量化投资的优势,同时其借助计算机技术提高效率,加快了策略更新。同时,由于策略的无上限,资产管理部门就可以凭借量化投资管理更多体量的资金。以银行业为例,随着量化投资的步伐加快,其正在经历“自动化拐点”,德银、摩根士丹利、花旗、巴克莱等大行已经开始大规模裁员。

(三)智能投顾领域:实现全球资产配置

我国众多平台推出智能投顾概念,致力于为投资者提供自动化、智能化投资服务,提升客户体验,增大客户粘性,多数平台投资标的为通过QDII投资追踪国内外股票、债券、房地产市场相关指数的ETF,或注册美股账户用来投资美国股票市场,来实现全球化资产配置,提高便利性和管理效能。但整体来看国内平台智能化程度参差不齐,部分平台仍处于概念化阶段,并未实现通过先进的算法来构建投资模型,而是用概念进行市场宣传,吸引用户。

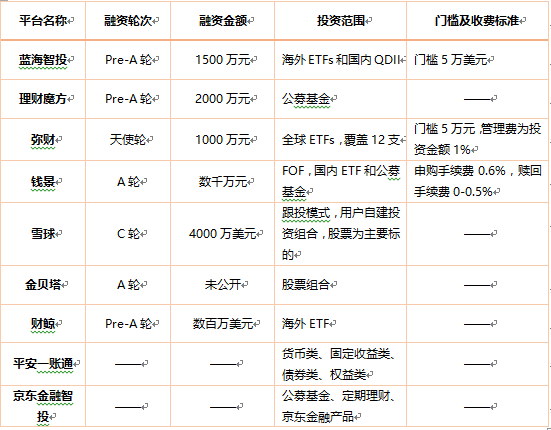

国内部分智能投顾平台信息

(一)大智慧DTS:老牌软件的新武器

DTS程序化交易系统是上海龙软科技的主打产品,是为专业投资和金融研究机构量身定制的程序化交易和金融研究平台。2012年被大智慧收购用于量化交易,也是其作为程序化交易时代这一投资革命的新武器。龙软DTS在海外程序化交易领域有十余年的研发与应用的积淀,而大智慧是国内最具权威的证券行情提供商之一,二者结合,产品核心竞争力大幅提升。

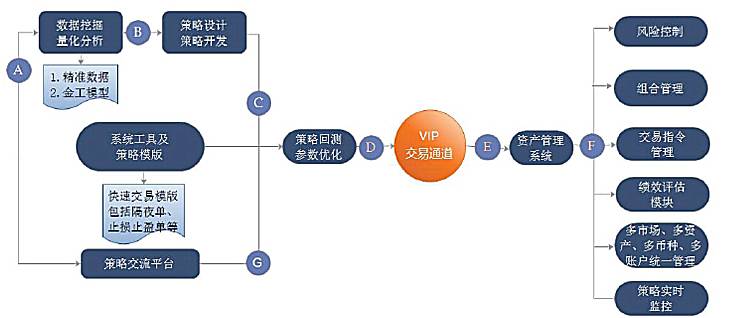

图:DTS平台工作流程功能

优势:大智慧DTS不同于其他量化交易平台之处在于,除了提供策略模型开发、回测之外,还发挥了量化平台管理功能的应用,比如组合管理、风险控制模块等,用户除了在大智慧DTS上跑策略模型外,还可以共享或下载服务器端的策略、同时可将一个资金账户分成多个子账户进行不同策略的匹配,实现策略与账户管理的功能。

劣势:大智慧DTS不足之处在于其采用LUA脚本语言开发策略模型,XML做UI设计,同时可支持的第三方插件受限,因此用户上手起来需要对LUA语言进行学习,可能会导致易用性不足。

(二)天软量化平台:量化投资的深耕者

深圳天软科技成立于2002年,是一家有十余年历史的专业投资研究平台以及高端金融工程支撑平台开发商,其中天软金融分析是天软科技的核心产品,集成数据提取,统计分析于一身,专注于金融研究分析平台的开发与服务。

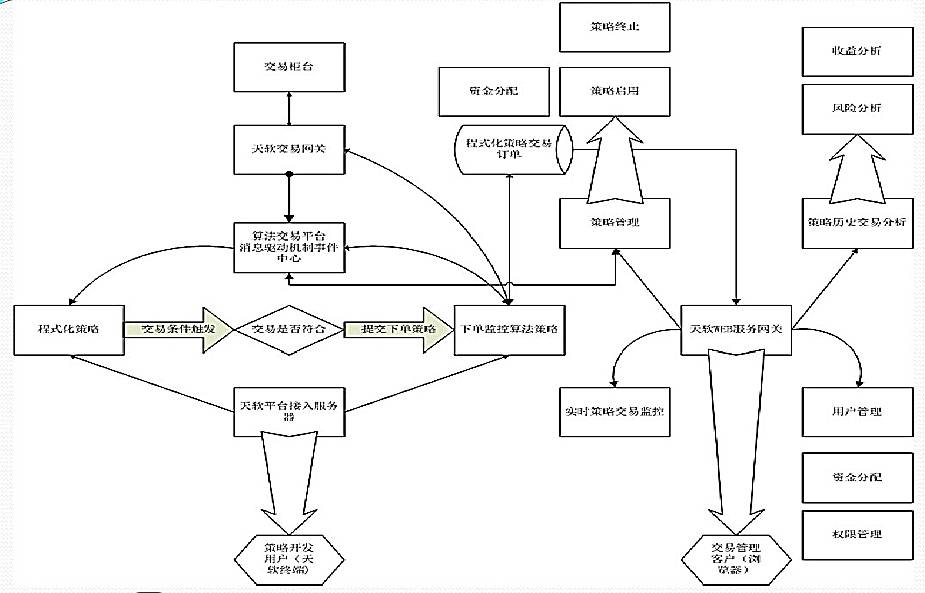

优势:天软科技是具有自主产权的计算机语言及数据仓库系统的公司,基于其独有的TSL语言开发策略模型,通过高性能数据仓库提供历史和TICK(逐笔)数据、宏观数据、基础资料数据进行策略模型的开发、回测,发布了上千个分析函数、上百个交易模型,其技术实施能力处在业内领先的位置。

劣势:天软量化成立时间较早,模型较为固化,一定程度上缺少个性化的设置,一些个性化东西不一定能完成。

图:天软平台工作流程功能

传统的投资方式会受到个人主观偏好、自身情绪等人为因素的干扰而做出些非理性的行为,进而影响最终的投资表现,而量化投资优势在于依靠预先建立的计算机程序执行投资策略排除了人为因素干扰。

机器摆脱了人的主观情绪,但在灵活性上则存在明显滞后,当黑天鹅事件或掺杂人类情绪的事件发生时,比如,2015年的熔断机制、英国脱欧等黑天鹅事件,会使人工智能的效用则会大打折扣。因为人工系统中并未载入类似事件及影响后果,也就无从历史中学习到相关模式处理方案。因此应该理性对待量化投资,降低过度依赖的风险。

未来,随着人工智能技术的发展,机器学习崛起,计算机可以进行海量数据的处理、分析、拟合和预测,通过这种科技与金融的融合极大提高了传统金融的运作效率。未来随着人工智能的发展,从当前的特定问题提供范围狭窄的解决方案到以后的通用的问题一键解决,量化投资将结合通用人工智能技术,未来可期。

评论