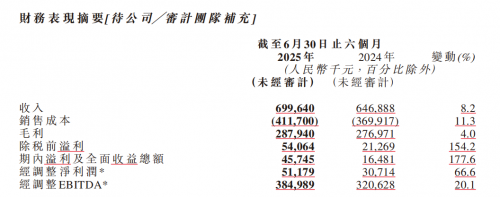

易点云2025年中期业绩已正式发布,最直观的感受就是“盈利爆发力十足”。截至2025年6月 30日止六个月,公司实现收入69.96 亿元,较 2024 年同期的 64.69 亿元增长8.2%。在中小企IT需求仍受宏观环境影响的背景下,这份收入增长凸显了办公IT服务的刚性需求,更印证了易点云的市场竞争力。

在复杂的经济环境下,易点云依然实现了收入与利润的双增长,尤其净利润出现大幅提升,展现出企业强劲的内生动力和运营韧性。但与此同时,易点云的股价却未同步反映出这份业绩背后的价值。今天,这篇文章以更全局的视角,通过探讨易点云的业务进展、战略布局与发展前景。最终得出结论是:易点云,正处于价值重塑的前夜。

利润大幅增长:效率为王,结构优化见真章

本期业绩中,最引人注目的是利润端的显著提升。期内溢利同比增长177.6%,经调整净利润增长66.6%,这一增速远超收入增长,其背后是易点云对运营质量与客户结构的持续优化。利润增长源于多个方面的共同作用,首先是再制造能力的进一步突破,自研的自动化检测设备的陆续投产,提升了设备周转效率与良品率,直接降低了台均服务成本。其次,高价值核心客户占比持续提升,客均订阅设备数量增至28.3台,客户粘性进一步增强。此外,易点云在费用端实施精细化管理,优化组织架构,提升人效,使得整体盈利能力迈上新台阶。这一切都表明,易点云不仅在市场中获得更多客户的认可,更在内部运营中实现了降本增效的真实成果。

AIPC布局领先:不在未来,已在脚下

当下AI技术正重新定义办公设备的进化路径。易点云很早就将AIPC视为战略重点,不是盲目追逐热点,而是基于对中小企业客户需求的洞察,敏锐洞察到企业需要高效、易用且低成本的AI办公设备。

其中,易点云推出的自研AI PC AH21从软硬件结合的角度为企业提供便捷的AI办公体验,这款产品并非概念性发布,而是已实际投入商用,反馈积极,尤其在降本诉求强烈的中小企业市场中快速形成差异化竞争力。此外,易点云依托现有超148万台的设备运营基盘和客户服务网络,能够迅速推动AI设备在不同场景中的落地迭代。因此易点云不仅是AI PC的供应者,更是AI办公生态的推动者和服务者。

港股消费电子“遗珠”:价值被低估,砸盘背后是误判

在当前的港股市况中,易点云始终处于一个略显“错位”的位置。市场在偏好宏大叙事的同时,有时会忽略那些业务扎实、模式可持续、且已实现稳定盈利的公司。易点云正是其中典型。

易点云所处的赛道兼具消费电子硬件与企业级服务的双重属性。一方面,设备订阅制带来持续稳定的现金流,其净现金留存率高达96.8%,彰显出业务的健康度;另一方面,再制造+订阅+服务的模式使易点云具备天然的环保与社会价值,符合ESG投资的主流方向。更重要的是,在AI赋能硬件的趋势下,易点云已经卡位落地,服务的刚需性和延展性远超传统硬件厂商。

尽管如此,易点云的价值仍未被充分认知。这可能源于对易点云业务模式的理解门槛,也可能受整体市场流动性及风险偏好影响。但基本面不会长期背离价值,业绩的持续向好终会投射于市值之中。

关于股价与业绩的背离:短期波动不改长期价值

业绩向好股价却未能同步上涨,这一现象值得共同思考。短期来看,市场情绪的波动、机构仓位的调整,甚至对冲资金的离场,都可能放大股价与业绩之间的剪刀差。但希望各位注意到,这并不反映公司内在价值的变动,更多是短期交易层面因素所致。

一家公司的长期价值取决于其持续盈利的能力、所在赛道的前景以及管理团队的执行力。易点云在这些维度上均表现出色,利润高速增长、AIPC布局领先、商业模式抗周期性强,基本面向好趋势并未改变。在当前估值水平下,公司具备显著的安全边际和修复空间,对于长期投资者而言,此刻或许是一个难得的关注机会。

静水流深,价值终会回归

易点云始终是一家以客户需求和运营效率为驱动的公司,专注于为客户解决真实的办公IT痛点,为投资者创造可持续的回报。在AI掀起的新一轮产业变革中,易点云已做好准备,并已走在落地的前列。

(免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论