界面新闻记者 |

光伏设备龙头奥特维(688516.SH)的控股股东开始逃离。

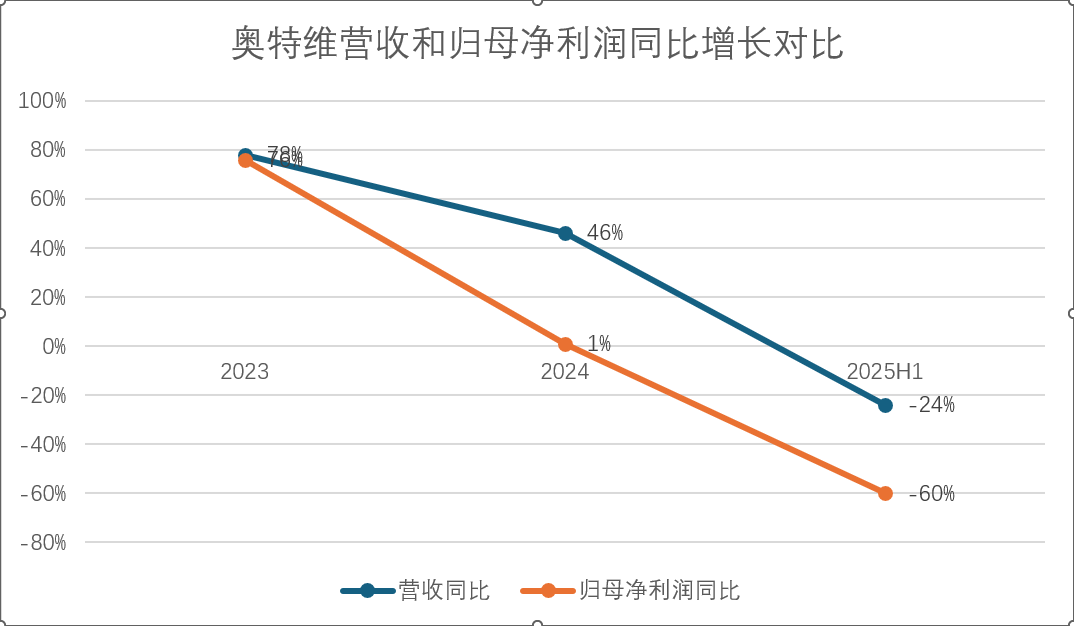

奥特维发布业绩公告称,上半年实现营收33.79亿元,同比下降23.57%;归母净利润3.08亿元,同比下降59.54%;扣非净利润2.89亿元,同比下降62.21%。

而早在奥特维发布成绩单的一个月前,实际控制人葛志勇(董事长、总经理)、李文(董事、副总经理)及其一致行动人奥创投资、奥利投资正计划通过询价转让方式,合计减持1575万股,占公司总股本的4.99%。其中,葛志勇、李文两位核心人物分别拟减持2.38%、2%。

虽然奥特维的控股股东们解释是由于“自身资金需求”,但在市场看来,实控人离场并非唯一问题。这家公司正经历光伏行业产能过剩寒潮的深度冲击,“暗雷”远比股东减持更值得警惕。

业绩失速

串焊机是奥特维拳头产品。串焊机是光伏组件生产环节的核心设备,公司在串焊机领域处于龙头地位,目前已为全球超过600个生产基地提供了串焊机,市场占有率超过60%。全球光伏组件前十的供应商均是公司客户。

奥特维今年上半年的成绩单并不及格。公司今年上半年实现营业收入33.79亿元,同比大跌24%。此外核心盈利指标呈现断崖式下滑。公司归母净利润仅为3.08亿元,同比大跌60%。

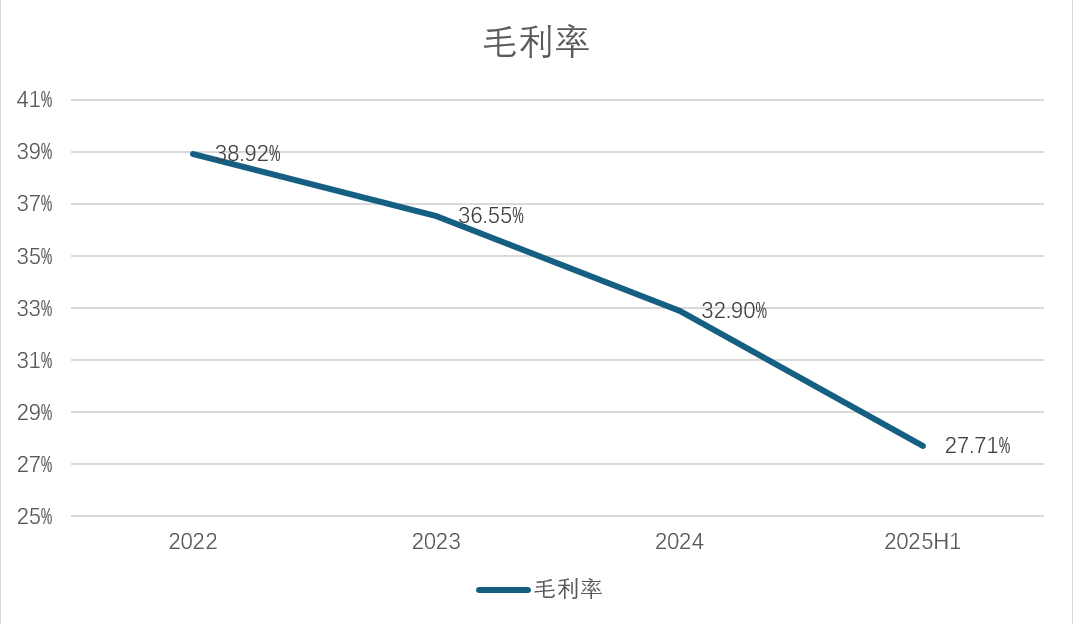

奥特维的毛利率更是承压,已由2022年的38.92%下降至如今的27.71%,下滑超过十个百分点。

毛利率承压,是产品结构与价格双重影响导致。奥特维表示,毛利率相对较低的单晶炉、丝印线设备等产品,在确认收入的订单中占比提升,拉低了整体毛利率。与此同时, “受光伏行业下行影响,产业链各环节对价格更为敏感”,公司产品在价格端承受巨大压力。

奥特维称,“根据国家能源局公布数据,2025年1-6月,全国光伏新增并网 211.61GW。在装机并网增长的同时,光伏行业产能严重过剩问题尚无明显改善”。

行业数据印证了这种压力。长期观察光伏行业动态的王蔓对界面新闻记者表示,“ 2024年光伏产业链主要环节产品价格持续走低,呈现量增价减的态势。其中,多晶硅价格2024年大跌40%,今年上半年也下跌2%。作为上游设备供应商,奥特维必然受到下游客户成本控制诉求的传导,降价保订单成为不得已的选择。”

奥特维确认了市场的担忧,“根据中国光伏行业协会(CPIA)数据2025上半年光伏制造端产量增速大幅下降,上游环节出现负增长,上游多晶硅产量59.6 万吨,同比下降43.8%,硅片产量316GW,同比下降21.4%。此外,行业内产能过剩问题持续发酵,产业链各环节产品价格持续走低。”

行业压力已经影响了奥特维的订单数据。2024年公司新签订单总额(含税)101.49亿元,比2023年大幅下降22.49%。而截至2025年6月30日,公司在手订单 105.69亿元(含税),同比下降26.32%。

对此,奥特维指出,新签订单总额下降,“主要是光伏行业的订单下滑所致”。而这也直接指向了光伏行业当前最核心的矛盾——阶段性产能过剩。

虽然全球和国内光伏新增装机量依然可观,但产业链扩张速度疯狂依旧。根据券商数据,2024年硅料、硅片、电池片和组件的产量预计将分别达210万吨、935GW、820GW和750GW,分别同比增长约47%、50%、50%、50%。按照2g/w的硅耗测算,210万吨硅料可生产约1050GW组件,各环节供给依旧过剩。“当新增需求无法消化庞大产能时,扩产踩下急刹车,设备需求自然随之萎缩。”王蔓直言道。

更令人担忧的是合同执行。奥特维曾明确表示2024年公司已有部分客户取消或延缓执行合同的情形。未来光伏客户出现履约风险的概率加大。106亿的在手订单,能否顺利转化为收入,存在不确定性。

行业的冬天持续影响着奥特维。今年第二季度,公司实现营收18.45亿元,同比下滑25%;归属净利润1.66亿元,同比大跌61%,公司已连续三个季度净利润下滑,同时下滑幅度都超过50%(2024Q4为-73%,2025Q1为-58%)。

“预计26年部分项目有望重新启动”,2025年对于奥特维来说,将继续煎熬。

高悬的“暗雷”

除了订单萎缩,奥特维资产负债表上高企的存货和应收账款更令人担忧。截至2025年6月末,公司存货余额高达48.45亿元,占总资产的比例达34%。

这其中,发出商品是绝对大头,余额为36.28亿元,占存货总额的75%。注册会计师李军对界面新闻记者指出,“设备类产品从发出到客户最终验收周期漫长。客户延迟或无法验收,不仅影响收入确认,加大业绩波动性,更会占用公司营运资金,拉长货款回收周期,加剧流动性风险。”

仅2024年,奥特维便计提了4.11亿元存货跌价损失,占全年6.22亿减值损失的三分之二,今年上半年再度计提0.58亿元,公司也表示,“不能排除市场环境发生变化,导致存货无法顺利实现销售,或者存货价格出现大幅下跌的情况,使得公司面临存货跌价风险”。

货验收时间长,款还不能及时收回,奥特维资金面困难重重。6月底公司应收账款高达32.8亿元,同比大增49%,占总资产的23%。

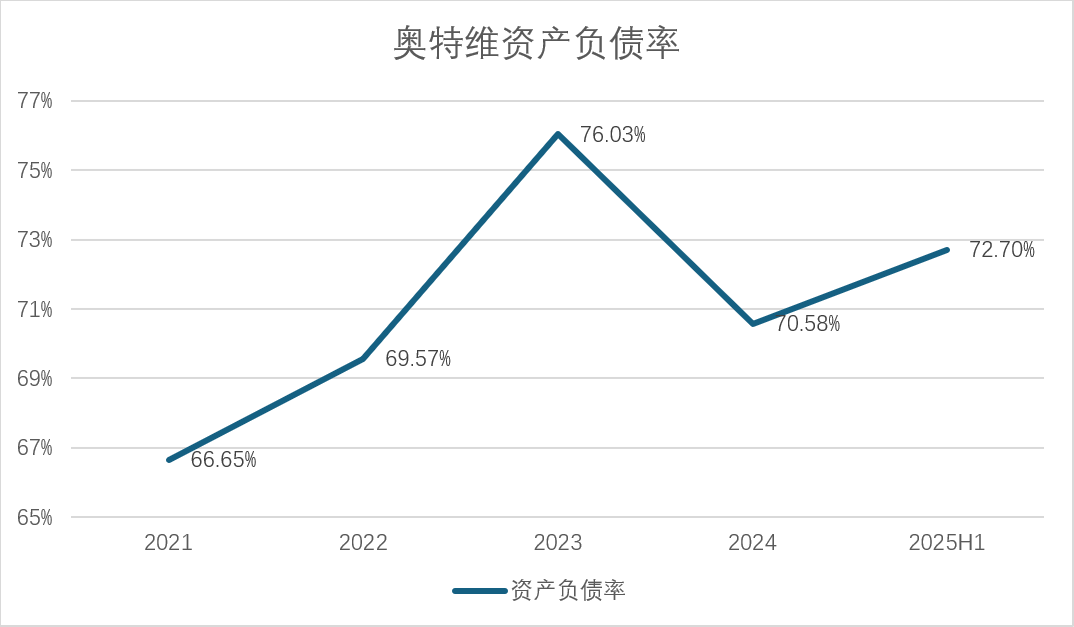

资产负债率方面,截止至今年6月底,公司资产负债率高达72.7%,相较2024年底增长了超2个百分点,负债压力巨大。

“70%是资产负债率很重要的警戒线,高负债压力下,一旦销售收入下滑或回款变慢,现金流很容易断裂,导致无法按时还本付息”, 李军向界面新闻表示,“此外,财务费用的压力也会吞噬公司利润”。上半年奥特维财务费用高达2231万元,同比增长66%,已经接近2024年全年(2942万元)的财务费用了。

与此同时,2024年奥特维应收账款坏账计提损失2亿元,相较2023年的计提7000万元,增长186%,今年上半年再度计提坏账损失9987万元。伴随着光伏行业亏损面扩大,客户经营恶化,逾期及坏账风险未来有可能进一步增加。

负债方面,截止至2025年6月底,奥特维流动比率为1.39,速动比率为0.81,公司资金面压力重重。奥特维的有息负债为32.29亿元,占其归母净资产的83%。其中一年内到期的非流动负债为1.67亿元,短期借款12.27亿元,长期借款7.78亿元,应付债券10.57亿元。

除了债台高筑外,奥特维还有对外担保的隐形债务。截至8月13日,公司累计对外担保总额为20.85亿元,分别占上市公司最近一期经审计总资产及净资产的比例为14.86%、50.53%。

评论