文 | 陈明一

8月27日晚间,金现代信息产业股份有限公司(代码:300830;简称:金现代)披露2025年半年度报告。

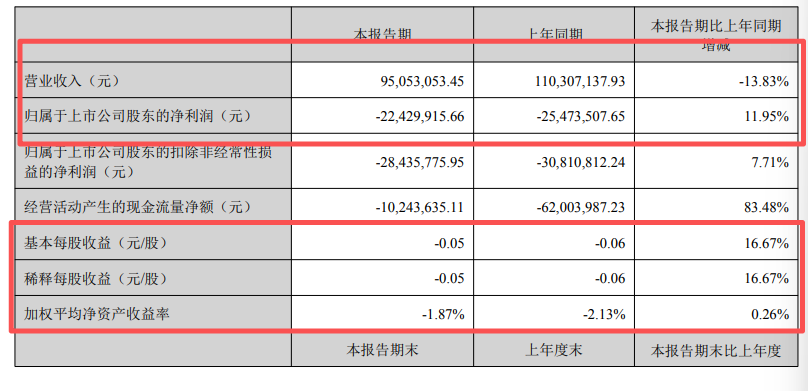

上半年,金现代实现营收9505.31万元,比起去年同期的1.10亿元,减少13.83%;归属于上市公司股东的净利润为-2242.99万元,虽然与去年同期的-2547.35万元相比数据收窄,但仍处于亏损的境地。

此外,经营活动产生的现金流量净额为-1024.36万元,基本每股收益-0.05元,加权平均净资产收益率-1.87%……一系列数据也透露出,金现代的业绩并不理想。

作为国家级高新技术企业,金现代的主要业务包括两部分:一为电力、军工等大型集团性企业提供定制化的行业数字化解决方案;二是向工业制造等领域提供以低代码PaaS平台为代表的标准化、通用软件,通过数字化技术赋能,助力用户产业升级。

根据深交所8月4日交易公开信息,金现代因属于日涨幅达到15%的前5只证券、有价格涨跌幅限制的连续3个交易日内收盘价格涨幅偏离值累计达到30%的证券而登上龙虎榜。

有分析称,这与特殊的时间节点不无关系。7月31日,国务院常务会议审议通过《关于深入实施“人工智能+”行动的意见》。加之,此前工业和信息化部等八部门印发《机械工业数字化转型实施方案》,提出目标到2027年,数智技术在产品研发设计、生产制造、经营管理、运维服务等环节广泛应用,智能制造能力成熟度二级及以上企业占比达50%,建成不少于200家卓越级智能工厂,带动机械企业研发设计、生产制造、供应链管理数字化智能化水平稳步提升。

可以说,金现代主要业务所涉及的行业正处于利好上升期。其在报告中也提到,软件和信息技术服务业是引领科技创新、驱动经济社会转型发展的核心力量。

随着5G、云计算、人工智能等新一代信息技术快速发展,信息技术与传统产业加速融合,数字经济蓬勃发展。

根据工业和信息化部数据,2025 年上半年,我国软件和信息技术服务业运行态势良好,软件业务收入稳健增长,利润总额保持两位数增长,累计完成软件业务收入70585亿元,同比增长11.90%,软件业利润总额8581亿元,同比增长12.00%。

金现代认为,在“数字中国”等国家战略推动下,政策密集支持工业软件、人工智能、云计算等关键领域,驱动行业向高端化转型。头部企业加速算力与 AI 投入,为技术应用爆发奠定基础。

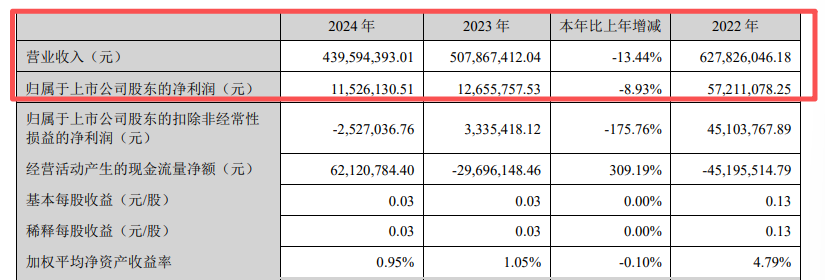

然而,无论是营收还是净利,金现代近三年一路下滑。以营收为例,从2022年、2023年,到2024年,金现代实现营收分别为6.28亿元、5.08亿元、4.40亿元;归属于上市公司股东的净利润分别为5721.11万元、1265.58万元、1152.61万元,直到2025年上半年的-2242.99万元。

值得关注的是,在半年报中,金现代也着重提到了业绩下滑风险。究其原因,金现代认为,主要系近几年来,公司因业务转型而总体增加研发投入、增加销售投入、缩减人员规模导致总体产能暂时下降、因销售回款速度总体放缓导致信用减值损失计提增多等因素所致。

此外,近年来,部分项目进度放缓、公司收缩低端业务规模等因素也对销售业绩造成影响,进一步导致净利润的下滑。“若公司项目订单推进或业务转型未达预期,公司经营业绩将面临波动或持续下滑的风险”。

与此同时,金现代在半年报中也提到了客户集中度较高的风险:2022年度、2023年度、2024年度和2025年半年度对国家电网公司最终控制的客户进行合并计算之后,其对国家电网公司的销售收入占主营业务收入的比例分别为50.39%、48.27%、43.36%和 62.49%,占比较高。

“若国家电网公司减少信息化领域的投资、调整与信息化软件服务供应商的合作模式或者公司提供的服务不能满足国家电网公司及其下属单位的需求,将对公司业务及盈利造成重大不利影响”。

同时,金现代称,正在积极开拓南方电网、五大发电集团以及铁路、石化、工业制造等其他行业信息化市场。经过多年的技术研发和市场开发、运营,并在电力、航天等行业信息化管理软件服务领域赢得了客户的认可,拥有相对稳固的客户群体,具有良好的品牌效应。

金现代认为,近年来我国软件和信息技术服务业快速发展,电力、航天等行业信息化领域具有良好的发展前景和广阔的市场空间,但市场竞争也日趋激烈。“随着行业市场竞争的逐步加剧,如本公司不能及时适应快速变化的市场环境、满足下游客户变化的市场需求、保持现有的竞争优势和品牌效应,则有可能导致本公司市场份额减少、经营业绩下滑”。

诚然,“危机意识”固然是好事,但面对逐年下滑的业绩,如何能够有效改善盈利,还需多费思量。

评论