最近几年,「规模越小的基金表现越好」这一论调越来越被LP关注,以致于风险投资市场上许多风险基金的资金规模显著下降,而且低于1亿美元的风险投资基金的数量快速增长。

这一说法来自于2012年,考夫曼基金会(Kauffman Foundation)发布的一份题为「We have met the enemy and he is us」的报告。

该报告的主要发现之一是以下这个结论:基金规模<2.5亿美元的风投基金的表现明显优于基金规模>2.5亿美元的风投基金。83%的大型基金(2.5亿美元+)的回报倍数低于1.5倍,而对于<2.5亿美元的风投基金来说,回报倍数小于1.5倍的占54%(虽然也不算表现很好,但相较大型基金已经算不错了)。

风投基金真的规模越小越容易成功吗?小型基金要达到多高的回报倍数才算成功?微型VC需要如何做才能达到这样的回报呢?下面星河研究院将通过一系列的计算来回答这些问题。

成功的小型基金投资回报要超3倍

纯粹从数学的角度来说,规模小的基金要达到更高的回报倍数肯定要比大型基金容易,但同时,在过去十年我们也很难在规模小的基金身上看到重要的退出活动。这意味着体量不大的退出活动要支持更高的回报倍数。

首先我们必须要承认的是与大型基金相比,小型基金的风险/回报计算是非常不同的。募集资金低于1亿美元的VC算是种子阶段的投资者(或叫做微型VC),他们的主要投资阶段是种子阶段,他们的投资组合比大型基金的投资组合有更长的回报周期和更大的风险。

再加上微型VC作为首次募资的初创基金这一风险因素,微型VC的基金管理人可以接受的「风险投资回报门槛」就会更高一些。那些可以接受大型成熟基金1.5-2.5倍现金回报的LP,通常对于小型基金的要求是净倍数为3+倍。

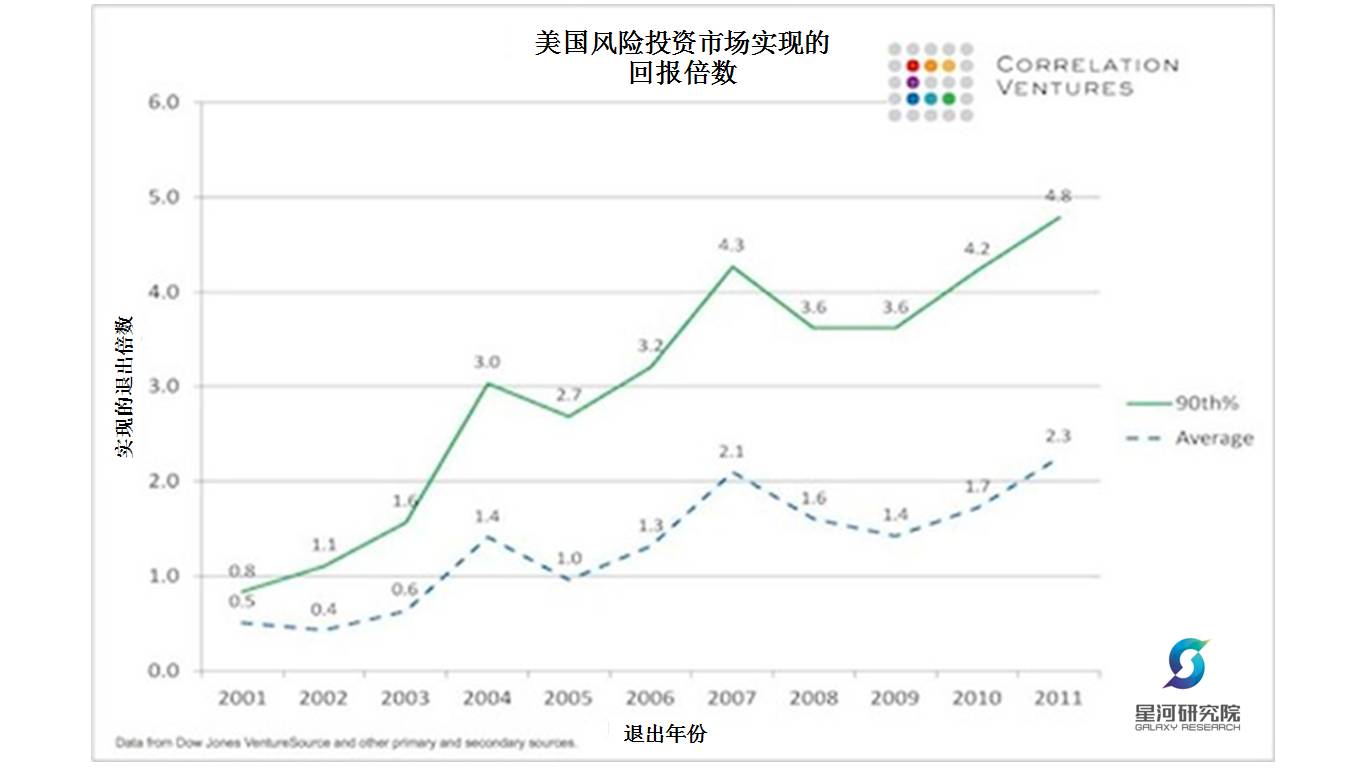

在相同的起始年份条件下,表现处于前25%的基金能保持在「游戏」中,真正成功的基金,表现要保证在前10%。如Correlation Ventures的数据显示,要保证表现在前10%,那就意味着你的投资回报必须保证在3倍以上。

投资组合公司总价值要达26亿美元

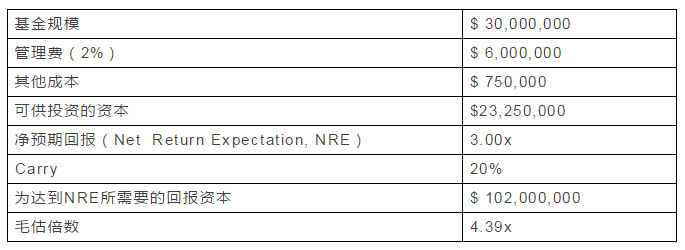

如果真是这样的话,那么微型VC需要如何做才能达到这样的回报呢?多年来,我们听到过很多经理人说,由于他们的资金量很小,所以并不需要大型独角兽的退出活动。那事实是这样么?让我们来看一个典型的3000万美元规模的风投基金(2016年新增的小于1亿美元规模基金的平均规模)。

请注意,2%的管理费是10年的基金周期里每年都需要支付的。

接下来让我们对它的投资组合结构做一些基本假设:

30家投资组合公司

平均初始投资金额$400,000

初始投资的平均投后估值为$ 700万

平均初始所有权~5.7%

我们再假设基金经理在资金允许的情况下,在正确的公司身上做了最正确的工作,并且每个成功退出的公司的总稀释度只有初始所有权的25%,这使退出的投资组合公司的所有权达到~4%。

考虑到这一点,要想达到3倍的净回报倍数,投资组合公司的总价值需要达到26亿美元!这是一个很高的数字,如果再考虑风险因素,从30家投资组合公司达到3倍净回报倍数还是需很明智的投资和很好的时机的。

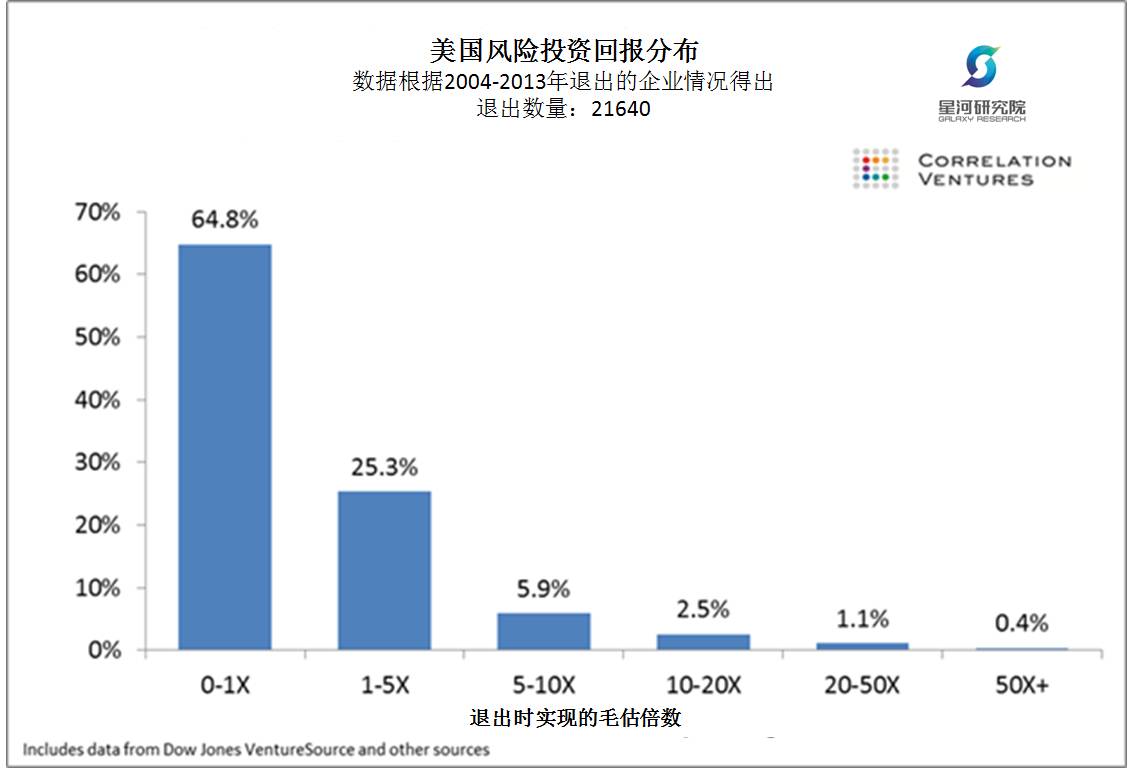

从这个数据可以看出,毛估倍数达到5x以上的大概只占10%左右。虽然这些数字貌似很惊人,但历史数据告诉我们,基金规模小的风投基金确实做的更好一些,例如Lowercase、Baseline、Forerunner、Felicis和K9等的表现都在前10%里,投资回报也远远超过大型基金。

一个基金很小,并不意味着会很容易。因此那些想要开始一个基金的管理人一定要先计算一下要想达到前10%的表现所需要的资本和要做的努力,然后相应的调整自己的投资决策,这一点很重要。你准备好了吗?

参考文章:Samir Kaji,”Micro-VC — Smaller is better, but the math is still really hard”。

评论