说一两件“傍大款”事儿

“花开两朵,各表一支”,接上回说中植系“租壳还魂”并购大法之前,先说一下近来发生的一两件“傍大款”事儿。

近日,有关易到用车平台出现消费者打车难、退款难、沟通难等问题,社会关注度这么高,中消协的屁股坐不住了,于是邀请部分专家,共同约谈易到用车,要求尽快采取整改措施。

这难那难,说到底就是融资难。尽管这几天风传什么易到490亿元估值(我看,用脚趾头扯着算出来的。无非是此前滴滴以55亿美元融资,估值达到3500亿元,同是网约车C2C模式阵营的易到,于是乎,约等于。。。)

4月,周航指责乐视挪用易到13亿资金的一封公开信,将隐藏在易到内部的矛盾暴露了,引来舆论一片哗然。蹊跷的是,13亿贷款的背后提供方,怎么不出来吱一声?

最后还是腾讯科技会找事,多方打探,原来那13亿资金挪用风波,牵涉到中植系神秘资本。

当初易到获得的是14亿资金,由一家第三方平台中泰创展提供贷款,贾老板的乐视只是借南京银行的通道,以乐视大厦进行了抵押。当时办理这项融资,就是时任乐视控股CFO吴辉操盘的。(我就纳闷,周航作为易到创始人,这么一大笔钱,难道就不知情,还是装着不知情!?)

哈哈!原来乐视贾老板也傍上中植系。

冯仑,号称“地产思想家”的冯叔,爱说段子,大家都熟悉。商业世界就是这样,“水至清则无鱼”,想得太透了却什么都做不成。创始人冯仑的万通地产,和万科一样,都是“地产元老”,当然它辉煌时,许家印的恒大还没长大。今天你看万科、恒大的业绩,已经把万通甩出了几条街。

哦,记得任大炮也号称地产思想家,可华远的业绩同样不如他的炮声响,这是题外话。

成名甚早的冯叔,却屡次转型失败,只好黯然离场。告别冯仑时代后,2017年1月23日晚间,万通地产(600246)公布了一个重大合作事项:2016年8月正式夺得万通地产控股权的嘉华控股,与经纬纺机(000666)控股子公司中融信托的全资子公司中融鼎新,签署了《股权转让合作协议》,嘉华控股将万通控股35%股权转让予中融鼎新。

如此一来,万通地产也傍上了毛阿敏老公谢老板,引入中植系入局。

与宝能系姚振华老板在资本市场布局动作不一样,“中植系”并不以实现完全控股为主,你看姚老板玩一下南玻A、万科,喜好搅弄风云,搞得声势浩大、惊天动地;人家中植解老板,有个明显战术特征,通常“不谋求上市公司的控制权”,闷声不吭发大财!在很长一段时间以来,“中植系”实现控股的上市公司其实并不多,可像易到、万通如此“傍”上“中植系”的,可就多了。

对麾下大部分上市公司,解老板很少直接持股,而是通过“旧部亲朋”们持股“站台”。由于解老板长居幕后,又是通过多层复杂股权间接运作,使得他的持股变得极为隐蔽和分散,让外界很难窥探“中植系”资本帝国的全貌。

明媚的阳光下,表面看似风平浪静,可有谁知道,底下有多少资本大鳄在游动。

拆、猜、踩 一个错综复杂的租壳谜局

纵然伤心,

也不要愁眉不展,

因为你不知,

谁会爱上你的笑容。

言归正传,先从泰戈尔的小诗起头吧!

做什么事,通常都有动机!对宇顺电子来说,无论是创始人魏连速,还是林萌,还是“以租代买”取壳的中植,“谁会爱上你的笑容”?皆为一个“利”字。

拆与猜

说要转型,可折腾了好几年后,魏连速也没有把宇顺电子带上正轨,而且是越转越没谱,公司带上ST帽,接下来就是面临保壳,折腾实业还真心不如卖壳来钱快。因为有利益,中植能给魏连速、林萌很大的利益,将股权租售也就顺理成章。

尤其是林萌,当初两家合并时,自己对雅视科技的利润承诺过高,从后来宇顺电子关于计提资产减值准备的公告就可看出,“夸海口”成空,已是板上钉钉。

前面,有一个细节没有交代清楚,林萌为什么股东会开一半就跑掉?

早于2015年,当魏连速将股份或卖或质押给了中植融云,并把投票权也交出,就已经赌上了全副身家。中植设计的“租壳”案,事实上已经让魏连速永远放弃了对宇顺电子的控制权,没有中植同意,他一个股票也不能对外转让。

花高价买壳,连傻瓜都不愿意,何况资本市场的风云大鳄中植乎!当初,魏连速是高溢价并购雅视的,吞下连土带泥的高估值宇顺电子,中植系这边肯定是不干的。

2016年2月,宇顺电子就召开董事会,主议题就一个:计提资产减值。大家就坐下来商量要减多少,拢共8.7亿元,其中狂砍的大头就是林萌的雅视科技——4.9亿元。以上董事会是2016年2月召开的。

可到4月8日股东会,林萌先生中途离开,并带走部分会议文件,那股东大会不就开不下去,结果现场有表决权过半数的股东同意,推举胡九成先生担任会议主持人主持后续股东大会。(记着,这里有表决权过半数字眼,我不说,大伙也明白咋回事吧!)

说到这里,大家记住,资产减值就是要对宇顺电子来一次大拆卸,资产计提一拆减,您说这壳不就值钱啦!因此,资产减值是中植资本运作中的重要一环。

让人意想不到,二天后的4月10日,宇顺电子董事会又抛出新的减值方案,这次比原方案更“狠”,将总体减值额增加到9.9亿元,其中雅视科技要减6.1亿元。

到了4月26日,宇顺电子将召开股东大会,审议新出炉的资产减值方案。如果方案被通过,根据当初林萌对公司的承诺,雅视科技的减值,就要林萌掏钱赔偿宇顺电子收购雅视科技产生的损失。

那林萌需要拿多少钱来赔呢?假如要翻开早前并购协议一样一样来算,那岂不说上半天还没完。当时,有人帮着简单盘算一下,以宇顺电子每股价格20.54元为准线,假如股价低于20.54元,林萌把身上全部股票卖掉都不够赔,另外还得从自己腰包拿钱出来贴。假如高出20.54元,他多少还能剩下一点,当然越高越好了。

这会儿,大家明白了吧,中植这里给魏连速、林萌设了个“对赌”局,赌什么?股价!要赚到钱,必须是让股价飞的很高,会飞得高吗?你猜猜!!!

洗洗澡,打扫房间,准备喝茶

除买下魏连速的652万股外,中植融云还在二级市场上买了139万股,也就是共持有宇顺电子791万股票。后来呢,因限售关系,林萌给中植的投票权期限只有三年,没有股权质押的安排,林萌持有的股份会不会出让给中植,其实还看不出端倪吗?!

这样看来,中植当时设下的局,相比直接大手笔买入的“借壳”方案来说,这种“租壳”方案,变数很大,跟猜谜语差不多;而设局人——资本运作专业户中植,则主动权在握,进退自如。如果要用最简答的一个字语来形容的话,那就是“爽”!

往左走,他可将“租壳”变“买壳”, 魏连速的剩下的10.48%股份,已经是嘴里叼着的肉,足够实际控制宇顺,就算林萌的股份有变数,届时如何安排,还不全凭自己性子来。

若要往右走,就从战略投资者转为过桥投资者,就像股市“短炒”一样,你可以找个新买家注入资产,此间再玩点低价定增套路,拱拱手转手一卖,赚个差价什么的,也是一笔不错的收益。当然,这仅是我们能看明白、盘得清的推敲,人家可能玩的是高级路线,弯弯溜溜像泥鳅,会钻进哪儿,估计大伙儿还猜不透!

写到这儿,看看日子,正好是林萌先生与中植融云将表决权委托予中植融云进行了解除的二个月多时间。

3月2日,宇顺电子公告称:中植融云已与林萌先生签署了《表决权委托书之解除协议》,林萌先生将其持有的宇顺电子股份(占公司总股本的7.39%)对应的表决权委托予中植融云进行了解除。

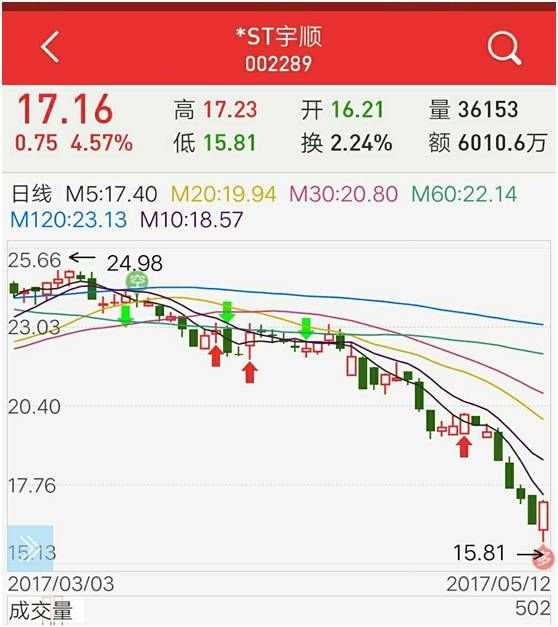

我想,林萌先生如今最关心的一件事,应该是宇顺电子股价今天是涨了,还是跌了,前面说了,20.54元是决定亏赚的生死线。

那好,下面是一张3月3日-5月12日间的宇顺电子走势图:

看看这走势,一路下挫,林萌先生肯定心寒心痛。

“只有当潮水退去的时候,才知道谁在裸泳。”这是巴菲特的投资箴言。近两年多愈演愈烈的A股并购狂潮中,巴老这句话,或许再合适不过;其中,与*ST宇顺有关的林萌先生业绩承诺“食言”的未兑现案例,可能成为日后资本市场教材的一个典型案例。

宇顺电子为何在2016年要做资产减值,一是戴ST帽子了,连续三年亏损;另一个是林萌的业绩承诺期已经过了(承诺期2013年到2015年三年)。

您说,替林萌来背这么大亏损的锅,中植肯吗,也没理由呀!

按照减值方案,宇顺在2015年度将会产生十亿多的巨亏,难怪2016年4月8日股东会要投“反对票”,计提金额还不够大呗!(林先生也当然气呼呼半途走了)后来,多计提了1.2亿元,虽是表上巨亏,可对中植却是“利好”!

巨亏、戴帽,再加个*号,对普通散户来说,谁愿意看到呀,可没有办法,“割韭菜”再喷上粪水的命!!!

一波说提醒各位,并购的洗壳过程中,通常都会有一种“洗澡”做法,把脏东西都留给过去,然后再轻装上阵。股市里,你经常会突然发现,公司发大幅度减值公告,之后就是股价刷刷刷地掉,此时你心中该有个底了,不要被割了韭菜后,才后悔地跺脚骂娘!

戴上*ST的帽子,2017年若无法脱帽的话,则将有退市风险。收筹码,股价肯定不能过高,宇顺电子后面怎么走,则取决于魏连速、林萌与中植之间的博弈。当然了,假如他们已经私底下有什么默契的话,那宇顺可能直接按中植踩好的路走下去了。

顺便介绍二次宇顺电子收购兼并类的权益变动:

1.2016年12月21日,宇顺电子已将原来从林萌手上并购来的雅视电子100%股份卖给华朗光电,并办理了过户。也就是说,直接出售剥离了这块资产。

2.去年12月28日,宇顺电子将公司持有的深圳“鹏鼎创盈”2000万股权办理过户给深圳中植。

总的来看,中植系资本运作能力超强,很多运作过程都是经过精心安排的;熟悉重组和资本运作的朋友都知道,“租壳”之后就是“还魂”,洗洗澡后,主人把房间打扫差不多,下一步就是为资产注入做好准备了,这个时候,你进他的房间,窗明几净,不光有茶喝,说不定还有大红包呦!

评论