文 | 正见TrueView 老练

编辑 | 咏鹅

9月8日,互联网世界平凡的一天因王腾泄密被辞退事件而深夜沸腾,窃密获利传言、泄密史、社交账号动态、辟谣声明……相关讨论一波未平一波又起。

小米上一次如此惹人关注,还是与格力的高管围绕“谁是真正领先”吵来吵去。起因是线上空调市场份额的数据显示,小米以16.71%的占比首次超越格力的15.22%,位列全国第二,仅次于美的18.61%。

随后,格力市场总监朱日风发文称,“公开数据与网传截图不一致”,并表示七月线上市场格力仍保持领先。小米卢伟冰则回应:“有些家电企业太看重竞争了。”

抛开热闹看本质,高增长似乎已成为小米的典型特征。8月23日小米中国区总裁王晓雁亦在昆明指出,年内小米之家数量将超2万家。这意味着其线下零售阵地规模会由此达到历史之最。

在不久前小米发布的财报中,高增长特性也得到了充分印证。小米第二季度实现营收1159.6亿元人民币,同比增长30.5%,连续3个季度突破千亿;调整后净利润108.3亿元人民币,同比增长75.4%,双双创下历史新高,颇有亮点。

与此同时,若将时间拉长来看,自今年2月底小米15 Ultra和性能轿车SU7 Ultra发布以来,小米港股总市值飙升1.3万亿港元,至今保持在1.46万亿,攀上近几年股价高峰。市场普遍认为,从2018年以17港元发行价登陆港股至今,凭借在“汽车+手机”双赛道的突围,小米股价与估值持续攀升并不令人意外。

但小米的远虑与近忧是,虽然大众对于“小米加步枪”的刻板印象正在褪去,高端化和汽车矩阵也给其带来了巨大经营上的亮点成绩,但客观地讲,作为一家快速成长、跨界进入重资产赛道的企业而言,小米依然面临着诸多挑战。

即便小米营收利润持续增长,但国内手机业务面临的厮杀内卷竞争日渐加剧,表现确有疲软之处;而小米汽车业务还需解决产能爬坡问题,并需以高毛利率弥补手机业务的不足;至于其他赛道如空调等家电,则尚需进一步突破其他强大对手的护城河壁垒。

我们试图从小米“狂飙、承压、爬坡和生态”等不同阶段和业务身份属性中,来回答这一家兼具品牌影响力与创始人IP流量力的公司,在未来的产业红利周期内增长是否会见顶。

01 狂飙

要理解如今的小米,需要从时间脉络中理清小米的商业化进阶历史。

小米的狂飙史按时间轴细看可以被分为3个阶段,塑造了小米在不同时期的战略意图与定位。

第一阶段为2018到2020年间,此时市场处于智能手机产业蓝海,小米也于当年登陆资本市场,并计划将约30%的募集资金用于研发及开发自家的核心产品,加大在技术创新和产品升级上的投入。

依托早期的性价比优势完成品牌心智打造,小米迅速推进业务扩张和品牌升级,将目标瞄准中高端档位。

第二阶段发生在2020年8月,小米宣布将“手机+AIoT”战略升级为“手机×AIoT”,试图通过多元化和全场景生态构筑小米商业模式的护城河。

而最重要的变化发生在2021年3月,雷军宣布进军智能电动汽车市场,切入中国新能源汽车领域,使得小米最终完成“人—车—家”的生态布局。

很明显,从小米发布首款新能源车SU7以来,股价和业绩都明显走上了快车道,第一款车以13.68万的全年交付量收官,第二款车YU7三分钟预订量超过20万;手机业务方面,从小米14系列开始进一步奠定其冲击高端的地位,直至2025年Q2整个品牌的激活量位居国内第一。

在移动硬件产品高端化战略落地,汽车销量逐步增加并稳住脚跟等多种因素下,小米便赢得了开头财报亮眼的一幕。但这不意味着小米就没有承压的一面,尤其是在基本盘业务和成长性业务方面。

02 承压

手机业务作为小米的基本盘,是其整体业务的护城河与核心支柱。从营收结构拆解,手机不仅是小米公司的核心单元,也是其创业多年来的利润基石,并为IOT智能家居生态的发展奠定了坚实的用户基础和品牌口碑。

明面上,该板块的承压直接体现为收入与利润等经营指标的下滑。往深入讲,压力实则源于整个行业红利的逐渐消退所带来的增长不确定性,以及日趋白热化的市场竞争。与此同时,小米在高端化进程中仍处于“半步高端”的阶段性位置,尚未完全站稳。诸多因素相互叠加,持续向小米的核心业务传递压力。

财报显示,2025年第二季度,智能手机业务收入为455亿元人民币,毛利率为11.5%。在此基本盘上,尽管出货量微增0.6%至4240万台,但收入同比下滑2.1%至455亿元,毛利率从12.1%降至11.5%。

小米给出的解释是,境外市场竞争及国内促销活动影响,导致智能手机平均销售单价(ASP)下降2.7个百分点,为1073.2元。

换句话讲,智能手机产业规模效益减弱,行业主流玩家及其增长潜力在后续都将受影响。

大背景是,全球智能手机市场增长开始见顶,加之AI手机亦尚无现象级功能和产品问世,大多数厂商的所谓“AI手机”仍处于将大模型和智能体作为嵌入式功能阶段,手机产品的同质化致使消费者换机欲望不够强烈。

为重夺市场,iPhone17标准版甚至降级发售,同存储规格对比iPhone16标准版均降价1000元,叠加最高500元国补政策,iPhone17 256GB版本价格有望下探至5499元,产品竞争力极大增强,进一步冲击国产安卓阵营手机品牌。

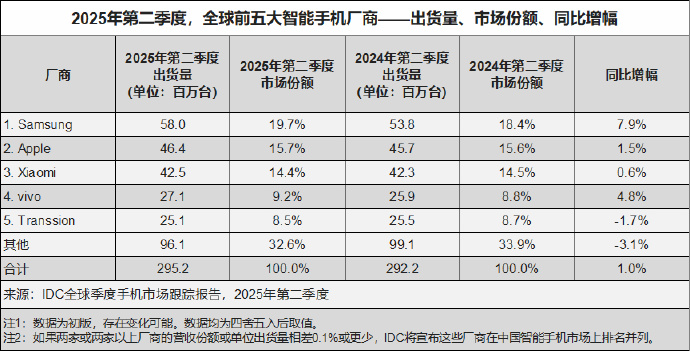

据Canalys数据显示,二季度全球智能手机出货量环比减少2.7%,在少数仍保持增长的品牌中,小米的增速排名靠后,处于倒数第二的位置,足以见得苹果、三星在全球市场的竞争压制比依然较高。

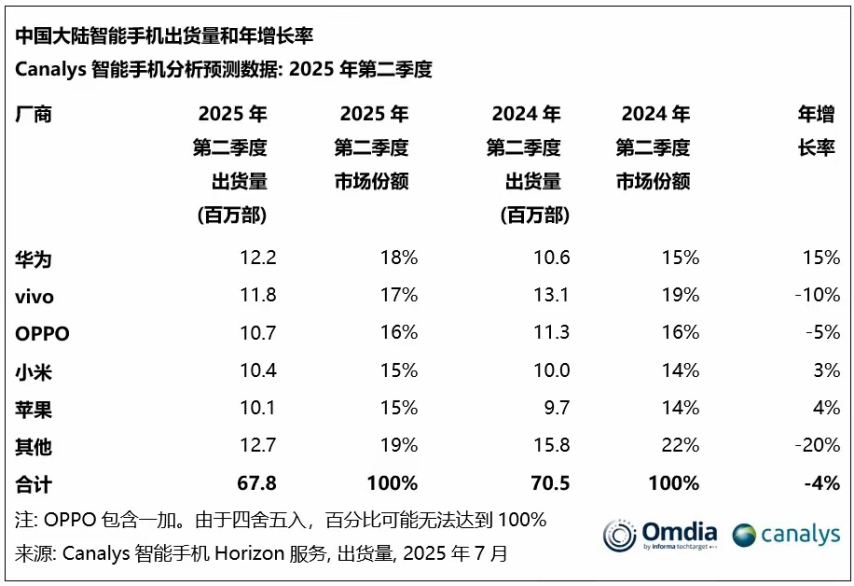

回到国内市场,大盘消费也稍显低迷。随着多地“国补”政策陆续结束,终端需求进一步承压。IDC数据显示,二季度中国智能手机出货量约6896万部,同比下降4%,库存积压成为渠道零售商所面临的常态。

据接近通讯市场的消息人士透露,小米在相应阶段的策略是“保量”。比如在“618大促”期间,作为Redmi系列的主力机型,K80的起售价格从发布时的2499元大幅下调至1600元档(叠加国补)。

但这一策略也使其陷入一种相对尴尬的局面。一方面,在市场容量有限、友商白热化竞争的状况下,小米要想扩大销量实现规模份额的突破,就不得不采取主动调价和主动保量的策略,但与激活量相比,小米的出货量排名目前仅居国内第四。

另外一方面,尽管小米借助汽车等业务势能不断向高端市场发力,并在2023年的年度演讲中,“冲击高端”被雷军称为“生死之战”,但从阶段性成果来看,小米仿佛陷入“成了,又没完全成”的胶着局面。

高端化叙事除了需要品牌声量和用户心智加持外,更关键在于底层原创核心技术的突破与创新。此前已有友商凭借自研操作系统和芯片,一举突破苹果牢不可摧的高端市场城墙便是有力佐证。而小米自研的手机SoC芯片“玄戒O1”的实际表现与市场接受度,仍有待后续检验。

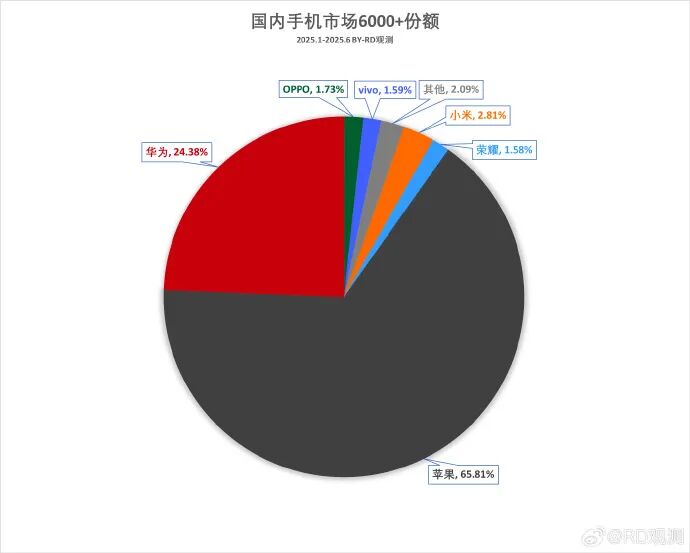

在高端市场的实际成绩方面,据快科技报道,2025年上半年,苹果和华为拿下国内高端手机超过85%的份额,小米则不足3%。这表明苹果、华为等通过自研芯片、影像技术等核心优势,在高端市场牢牢站稳了脚跟,但包括小米在内的其他品牌,仍面临高端领域的品牌溢价和用户认可度提升压力。

03 爬坡

承压的第二面,是以新能源汽车为主的成长性业务。主要挑战来自盈利诉求、产能爬升以及可持续的产品竞争力问题。

据财报显示,小米智能电动汽车及AI等创新业务分部收入为213亿元人民币,同比暴增233.9%,其中汽车业务贡献了206亿元,成为财报中十分亮眼的业务,不过仍亏损3亿。

汽车产业属于重资产投入,当下除特斯拉、比亚迪、赛力斯、理想等少数企业实现盈利外,大多数汽车品牌仍处于亏损阶段。虽然小米明确表示不参与价格战,但汽车行业普遍遵循“规模制胜、以量换利”的规律,小米要实现盈利目标,尚需要拿下更多的交付订单。

二季度,小米汽车交付量达8.13万辆,较去年同期的2.73万辆增长197.7%。然而,中国新能源汽车市场竞争极为激烈,即便已有数万辆的月交付规模,仍不能排除后期被竞争对手挤压的风险。

当然,利好之点在于小米已经从单一SU7车型扩展至多款车型矩阵,加之单车毛利达6.7万元,毛利率为26.4%,其中定价25.35万-32.99万元的YU7是重要推手,开售18小时锁单量即破24万台。按此推测,至少短期内小米汽车的主要障碍仍是生产量不足。而接下来,小米能否如期实现新产能落地和保障交付水平,将成为关键考验。

但从更长期的竞争维度看,小米汽车与中国大多数汽车企业不同的一点在于,其自带流量属性与高度依赖创始人IP的营销模式。有着诸多粉丝和个人IP价值的创始人雷军,一度被视为小米“最大的销售”,但在经历车祸风波等舆论事件之后,这类花式营销可能就没以前那么奏效了,甚至会引起舆论争议。

比如,小米售价169元的纸巾盒便被指“刺客”,且“车规级纸巾盒”“百年汽车工业,没有人做出小米纸巾盒”等宣传文案,成了网友竞相调侃的热梗。

从行业视角看,小米手握超千亿现金储备,为其在新能源赛道的持续投入提供底气。而在“软件定义汽车”的智能化竞争中,小米还需与华为等科技企业正面交锋,尤其是在自动驾驶等核心技术领域。某种程度上,智能化能力将成为决定市场淘汰赛结局的核心,小米也必须在这一关键战场证明自己。

当然,小米的野心并不止步于此。即便在细分赛道,小米仍在持续推进其生态扩张战略,探索更多增长曲线。

站在行业视角,小米手握千亿级别以上的现金储备,其自然在新能源汽车领域拥有充足勇气。而在“软件定义汽车”的智能化竞赛场中,小米还需与华为等科技企业正面交锋,尤其是在自动驾驶等核心技术领域。从某种程度上看,智能化能力才是决定汽车行业下半场淘汰赛走向的核心要素,小米也必须在这一关键战场证明自己。

当然,小米的野心并不止步于此,哪怕在一些细分赛道的业务领域,小米探索生态曲线增长的脚步亦未停止。

04 生态

生态领域,小米基于“人车家”战略,在空调等家电业务上持续布局。

财报显示,第二季度小米空调出货量超540万台,同比增速超60%,平均售价增长约10%;冰箱产品出货量超79万台,同比增速超过25%;洗衣机产品出货量超60万台,同比增速超过45%。

如果想要进一步扩大规模,小米将不得不直面美的、格力、海尔、海信等传统家电巨头的竞争。

虽然小米凭借用户规模、渠道零售阵地以及价格等优势快速切入大家电市场,但其短板仍显而易见:一是线下渠道,线下渠道仍主要依赖小米之家和第三方3C卖场,能否真正与传统家电品牌庞大的经销商体系相抗衡,还不得而知;二是小米家电多采用代工模式,在核心制造技术与工艺积淀方面,与数十年工业经验的传统企业存在差距。在打破消费者“贴牌”认知、构建真正的技术差异化上,小米还有一定的路要走。

但小米推进生态商业化规模的决心十分明确。此前卢伟冰就曾公开表示,“小米目标2030年成为中国头部家电,非常期待和美的海尔并列。”

可正如上述所言,小米家电的品牌体验感将是构建品牌势能的关键一环。近期小米空调就因外机贴纸设计改动引发用户争议,“颜值降级”甚至引起部分“米粉”不满。尽管不影响产品性能,但这一争议也提醒小米,在追求规模与辨识度的同时,不能忽视用户的审美与情感诉求。

说到底,在大家电业务赛道,传统势力依然强势,家电毕竟不是手机与汽车业务,新势力并非就一定能撬动原有高端集中的市场格局。

归根结底,大家电市场传统势力依然稳固,行业壁垒远高于手机与汽车业务。新势力仅凭生态和流量,并不足以轻易撼动高度集中且品牌认知成熟的市场格局。

回顾小米的进阶之路,从凭借性价比手机崛起,到如今跨界布局汽车与高端家电,其成长轨迹始终伴随着突围与转型。在规模扩张与高端化并行的关键阶段,小米不仅面临手机基本盘的增长焦虑,也需在汽车产能、家电技术、品牌高端化等多元战场中持续证明自己。

而未来的小米,依然需要在规模与盈利、流量与口碑、代工与自研之间谨慎平衡。小米能否在巨头林立的生态战中真正站稳头部阵营,不仅取决于技术自研与交付能力,更关乎它能否在全球产业重构的周期中,持续赢得用户的信任与选择。

评论