存款利率跌破1%,把钱存银行,利息越来越少;A股慢牛启势,想赚权益红利又怕风险太高——当下理财的两难困境,想必不少人都感同身受。9月9日天弘基金特邀三位投资领域重磅嘉宾,打造「低利率时代,固收+投资如何顺势而为」圆桌论坛,从宏观趋势到资产配置,从产品挑选到实操技巧,一站式解答了大家的投资困惑。这场论坛为何值得关注?核心干货又有哪些?我们为你整理好了精华内容。

一、这场论坛有哪些看点?

当“存钱跑不赢通胀”成为共识,“固收+”凭借“债券打底力争保稳健、权益增强博收益”的特性,成了越来越多人的理财新选择。但大家心里的疑问也不少:未来存款利率还会降吗?固收+需要择时吗?怎么挑到靠谱的产品?

这场论坛恰恰直击这些痛点——天弘大固收业务体系总监-姜晓丽、国盛证券首席经济学家-熊园、知名大V&资深投资者-望京博格,三位嘉宾分别从资产配置、宏观经济、实操视角层层拆解,帮普通投资者理清“低利率时代”的稳健投资逻辑。

二、三大嘉宾重磅观点,句句干货

1.国盛证券熊园:宏观趋势与利率走向,这几点最关键

作为首席经济学家,熊园对经济大方向的判断,是投资的“指南针”。他提到,今年上半年中国经济增速达5.3%,全年实现5%目标基本无虞,但下半年经济存在下行压力,且地产下行周期尚未走完,从销售面积看,需从当前8亿平方米降至6亿平方米,按每年降10%算,至少还需2年。

关于大家最关心的利率,他给出明确判断:短期(1-2年)利率大幅涨跌概率小,10年国债大概率在1.6%-1.8%区间震荡;若美联储下半年连续降息,中国央行可能跟随降10个基点,届时10年国债或回到1.7%以下,债券调整时反而可布局。

对普通投资者,熊园建议:风险极度厌恶型可选纯债,想追求兼顾稳健与收益,固收+是优选——尤其“慢牛”行情,固收+有望能在控制风险的同时,不错过市场机会。

2.天弘基金姜晓丽:固收+怎么配?看明星产品的操作逻辑

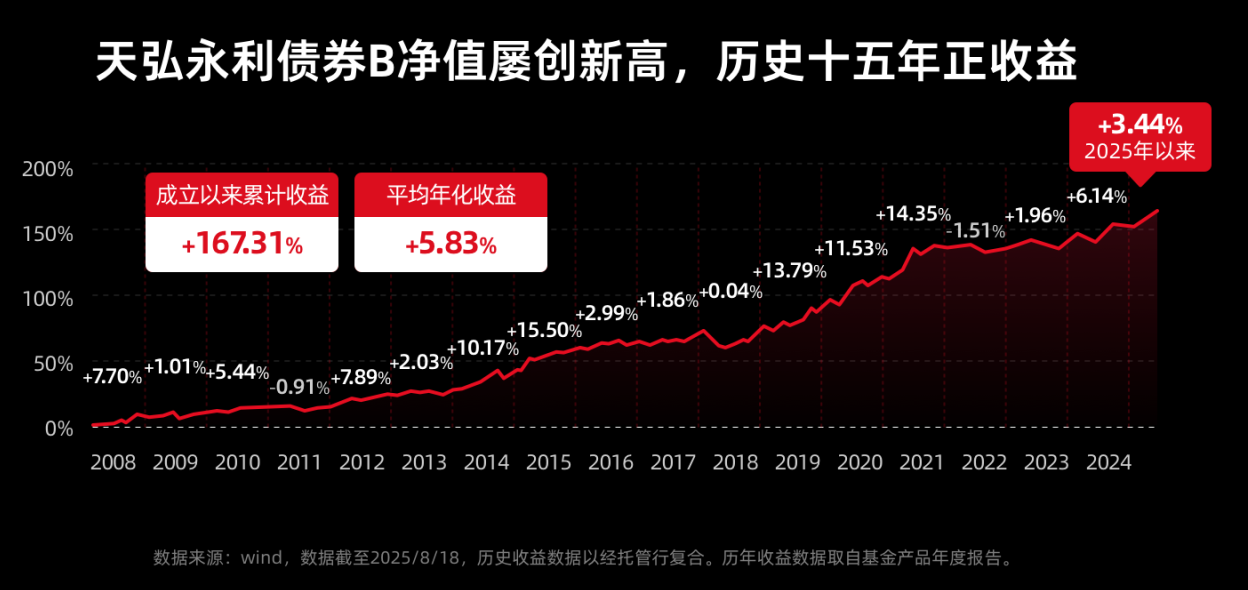

姜晓丽管理的天弘永利债券B(420102),是固收+领域的“长跑冠军”:成立17年累计收益167.31%,历史平均年化收益5.83%,近1年收益8.78%,近5年27.67%,同类排名均在前5%。她的分享,全是实战经验。

她认为,当前市场下,固收+的配置逻辑要抓两点:债券底仓:虽收益低(1-2%),但仍是“压舱石”,先把票息拿到手;权益增强:A股估值未到高位,尤其科技、新产业等方向有长期机会,但要避开短期过热、拥挤的板块,用“稳健结构”控制回撤。

她还透露,目前产品股票仓位保持偏高,但会把涨幅过高的资产,换成“跌了敢加仓”的标的——既不踏空趋势,又能应对波动。对普通投资者,她推荐关注两款产品:天弘永利债券——适合追求稳健增值;天弘安康混合——风险相对更低,适合长期配置。

3.望京博格:从投资者视角出发,这些坑别踩

作为资深投资者,望京博格用自己的账户实操说话:2024年至今收益70%,但仓位已降到80%——既怕踏空,又怕高位站岗。他的分享,更贴近普通投资者的真实需求。

他关于固收+的配置建议是:资金闲置1年以上再买,别用短期备用金——固收+是“配置型资产”,不是做波段的工具,长期持有(1-3年)才能有望享受到稳健收益;

避坑要点:买固收+先看“回撤”,优先选最大回撤3%以内的产品;再看基金经理管理年限,像姜晓丽管理13年,业绩可验证;别被“高收益宣传”迷惑——不同固收+股票仓位差异大(20%-30%),要选自己能承受的。

三、总结:低利率时代,理财就抓这两个核心

资产配置:别把钱全存银行,用“纯债+固收+”构建低波底仓,再用小部分资金参与权益,平衡风险与收益;

产品选择:固收+优先选“历史长期业绩稳、回撤小、基金经理管理久”的产品,如天弘永利B,自2008年4月18日成立,历史十五年正收益,由基金经理姜晓丽管理时长超13年,近1年最大回撤仅-1.74%,且54天便完成修复。这意味着即使在近一年市场波动较大的情况下,投资者碰巧买在了短期最高点,最大亏损幅度也不会超过1.74%,并且能在较短时间内回本,使投资者极度省心。(数据来源:wind)。

这场论坛的核心,其实是帮大家在“不确定的市场”里,找到“确定的投资逻辑”。若你想在低利率时代守住财富,还能分享经济增长红利,固收+或许就是那个“攻守兼备”的选择——关键是选对产品、长期持有,不被短期波动打乱节奏。

风险提示:市场有风险,投资需谨慎,过往业绩不代表未来表现。投资者在购买基金前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。观点仅供参考,不构成投资意见。

天弘永利债券型证券投资基金历任基金经理:蔡采(离职)(2008年04月18日~2008年05月30日)、袁方(离职)(2008年04月21日~2009年06月06日)、姚锦(离职)(2009年03月17日~2011年03月03日)、朱虹(离职)(2010年05月19日~2011年12月08日)、陈钢(2011年11月18日~2015年04月24日)、姜晓丽(2012年08月03日~至今)、张寓(2021年03月27日~至今)、杜广(离职)(2021年06月19日~2024年08月23日)、赵鼎龙(离职)(2021年11月30日~2024年09月27日)。本基金根据侧袋机制指引及相关配套规则的要求,于2021年调整过基金投资策略,具体请阅公司官网披露的基金合同、招募说明书等法律文件。

注1:天弘永利债券型证券投资基金-B类成立于2008年04月18日,成立以来完整会计年度产品业绩及比较基准业绩为2009年1.01%(2.07%)、2010年5.44%(2.00%)、2011年-0.91%(3.79%)、2012年7.89%(4.03%)、2013年2.03%(1.78%)、2014年10.17%(9.41%)、2015年15.50%(6.50%)、2016年2.99%(1.83%)、2017年1.86%(0.25%)、2018年0.04%(8.21%)、2019年13.79%(4.59%)、2020年11.53%(2.97%)、2021年14.34%(5.09%)、2022年-1.51%(3.3%)、2023年1.96%(4.77%)2024年6.13%(4.98%)业绩数据来源于基金定期报告。

注2:数据来源:wind,数据截止时间2025.8.18,收益数据已经托管行复核,排名数据引自国泰海通,同类排名(债券型-主动债券开放型)年化收益率=[(1+平均收益率)^(365/计算周期天数)-1]*100%。

评论