界面新闻见习记者 | 张雨薇

东方电气(600875.SH/01072.HK)又开始募资了。

9月18日,东方电气发布配售公告,将以15.92港元的价格配售6800万股,预计所得配售净额为10.75亿港元,50%用于研发注资,50%用于扩展销售渠道。

配售价较9月17日(最后交易日)收市价17.3港元折让约7.98%,较最后连续五个交易日平均收市价17.08港元折让约6.81%。

这距离该公司2023年启动、2025年实际到账的41.17亿元定增,不足半年。

对于配售的原因,东方电气称,发电设备行业当前正经历“双碳”驱动的深刻变革,可再生能源及新型电力系统配套设备(如储能、智能电网)需求强劲,其需持续投入以保持领先地位,配售资金可为公司经营活动提供资金支持。

作为国资委控股的全球发电设备龙头,东方电气持续保持高研发投入,但定增未达预期、盈利与现金流背离等问题,正使其陷入多重财务困境。

近年,东方电气在水电、重型燃机、海上风电、生物质等领域均有技术突破,研发投入也跟着水涨船高,研发费用从2020年的20.03亿元增长至2024年的30.09亿元。

近五年来,该公司研发费用率保持在5.6%左右,属于较高的水平。同期,同行上海电气(601727.SH)的研发费用率平均低于5%,哈尔滨电气(01133.HK)的研发费用率则平均不足3%。

发电设备行业属于资本密集型行业,项目周期长、资金占用量大,尤其是海上风电、氢能等新项目的研发和建设需要巨额前期投入,且回报周期较长。

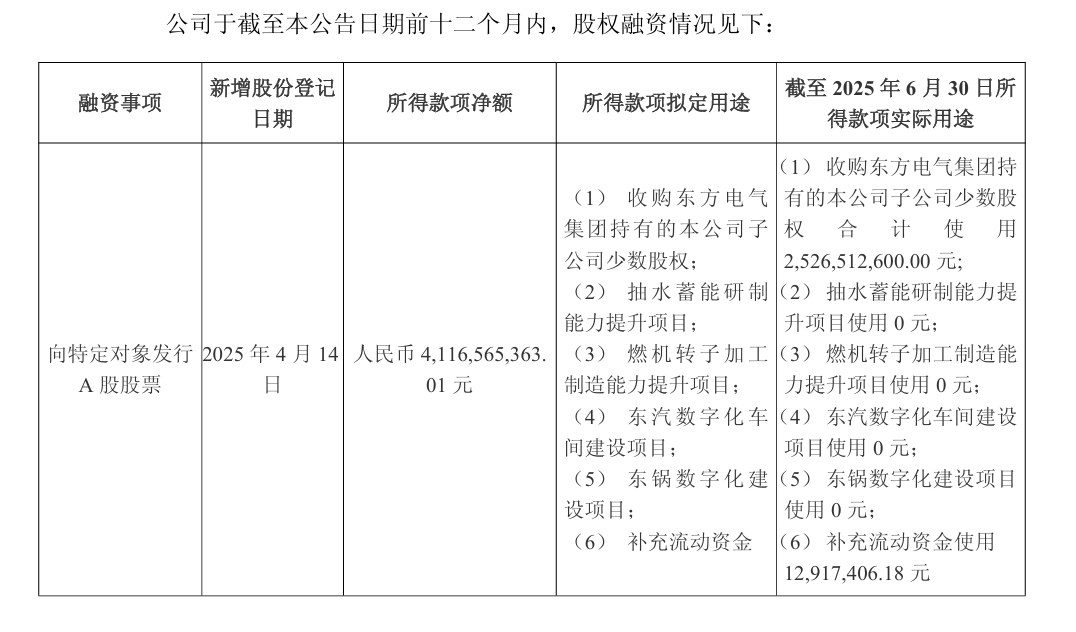

2023年4月,东方电气向包括公司控股股东东方电气集团在内的不超过35名特定投资者,定向增发获得上交所受理,披露的募集说明书显示拟融资总额不超过50亿元,用于收购4家子公司少数股权、4个项目建设以及补充流动资金。

但今年4月公告的《发行情况报告书》显示,实际募集资金总额为41.23亿元,扣除发行费用(不含税)后募集资金净额为41.17亿元,较募资额上限缩水了近10亿。此后,公司又将用于补充流动资金的额度由12.78亿调整为8.22亿,减少了4亿元多。

截至2025年6月30日,该笔募资款项已经用于收购东方电气集团持有的本公司子公司少数股权,共使用25.27亿元,另外,1291.74万元已用于补充流动资金。

定增资金刚到账不久,为何又紧急募资?答案藏在其定增后未改善的财务数据中。

等待募集资金到账的两年间,东方电气因存货跌价、合同资产减值等问题侵蚀利润。尽管2024年营收保持增长,但其净利出现近九年来的首次下滑,同比下滑17.7%至29.22亿元,扣除非经常性损益项目则同比下滑了23.11%。

这主要是受到减值影响,资产减值损失由2023年的4.96亿大幅增加至11.48亿元,其中,存货跌价损失及合同履约成本减值损失增加了2.62亿元,合同资产减值损失增加了约3.9亿元。

得益于清洁高效能源装备板块收入的增长,2025年上半年公司营收增长14.03%,为381.51亿元;归母净利同比增长12.91%,为19.1亿元。

但今年上半年,该公司经营现金流仍旧承压。经营现金流净额为-5.56亿元, 主要是采购支付的经营活动流出同比增长。筹资现金流为52.21亿元,其中41.17亿元为2023年定增2.73亿股募集的资金到账。

在此期间,在建工程、研发投入等刚性资金需求未减。

2024年,该公司资本开支大幅增加。购建固定资产、无形资产和其他长期资产支付的现金达29.99亿元,较2023年增加了近20亿元,在建工程较年初增长了80.89%。

今年上半年,该公司在建工程项目增加四个,在建工程的金额增加了2.73亿元,同比增长了19.07%,进一步占用营运资金。

为填补资金缺口,东方电气只能被动增加有息负债,有息负债从2023年底的18.09亿元增长至2025年上半年末的37.67亿元。其中,长期借款增加了20.52亿元。

该公司的资产负债率则从2023年底的65.96%增长至上半年末的70.96%,负债总额突破1109亿元。

截至2025年上半年,公司货币资金为312.59亿元,其中47.25亿元为受限资金,现金及现金等价物总额263.42亿元。

东方电气两次定增、配售的资金多用于研发和项目建设,叠加有息负债持续增长,短期偿债的“资金缺口”仍未填补,资金链面临压力。

截至9月19日收盘,东方电气A股报18.9元,无涨跌幅,总市值640.78亿元;H股收盘报16.53港元,下跌1.55%,总市值560.43亿港元。

评论