并购中的杠杆设计一直是市场的热门话题,在金融去杠杆当下的A股杠杆收购比以往更受关注:

(1)随着去年4月并购重组政策开始“收紧”,全现金收购由于审核要求较低,变受欢迎;

(2)但对于大多数的A股公司而言,自有资金往往不足以完成收购,如果不能直接通过发行股份收购资产的话,需要通过杠杆设计以完成收购;

(3)资管“新八条”实施后,银行理财资金、结构化资管,券商通道的结构化产品受到进一步严控,并购基金、优先股、定向可转债等创新支付方式受到越来越多的关注与应用。

今天,华领观察就从博雅生物这个案例本身出发,探讨A股公司该如何进行杠杆收购?

博雅生物:生于好行业,血液制品紧缺、年年涨价

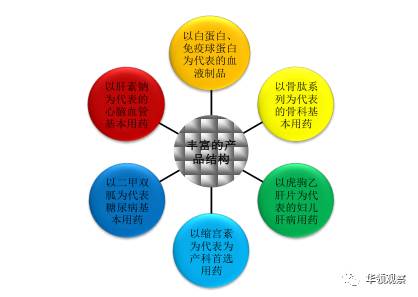

江西博雅生物成立于2001年,2012年在A股上市。主营业务为血液制品的研发、生产和销售,主要产品涵盖白蛋白、免疫球蛋白和凝血因子三大类。高特佳投资集团为博雅生物第一大股东,持有博雅生物 35.11%的股权,并通过下属子公司融华投资持有博雅生物 6.66%的股权。

图:博雅生物产业结构表

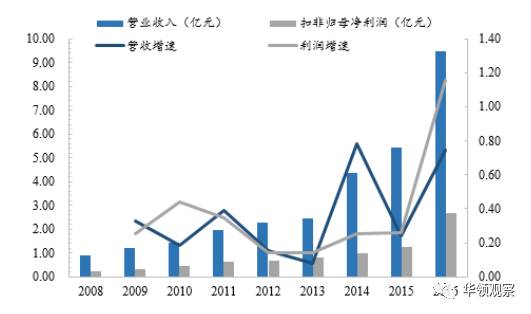

以血液制品为主的博雅生物本就是高增长、高毛利率行业,从目前的财务报表上看,自2015年底完成收购之后,博雅生物的营业收入同比增长74.37%。毛利率则一直保持60%之上。

图:博雅生物利润表

图:博雅生物利润率变化趋势

血液制品作为博雅生物的主营业务,2016年营业收入达 5.29 亿元,占营收比达 63.43%,该板块业务收入同比增长达 53.44%。血液制品的量与价的提升是博雅生物业绩爆发的主要原因。

图:博雅生物营业收入变化表

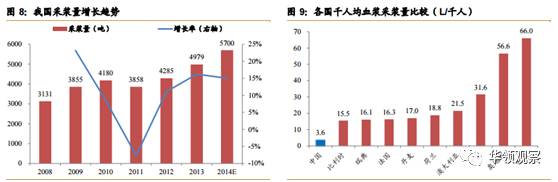

血液制品行业全行业常年处于高景气期。据卫生部测算,2015年我国采浆量需求超过12000吨,而由于国家对于血制品的严格监控管理,2014年我国采浆量约为5700吨,远远达不到市场需求。血制品长期保持供不应求的状态。

市场呈现供小于求之势,价格整体提升,也为博雅生物主营板块的业务增长提供助力。

与此同时,博雅还不断新建浆站,却确保采浆和投浆量的增长速度处于较高水平。2015-2016 年分别有 3 个和 2 个新浆站投产采浆,目前博雅生物浆站数量为 10 个,估计2017-2018 年采浆量分别为 350 吨和 450 吨。

据2017年发布的医保目录文件显示,血液制品报销范围将进一步扩大,据目录显示,血液制品中,扩大了白蛋白、静丙和纤原等血制品癿报销范围,这将驱动血液制品供需紧张情况加剧,未来提价空间也将扩大。

图:2017年与2009年血制品医保范围对比

除了血液制品,为拓宽公司业务范围,博雅生物也在不断进行产业延伸。

2013 年 12 月收购天安药业 55.586%股权,切入糖尿病市场领域;

2014年 3 月,参股公司博雅药业收购仁寿药业 100%股权,将仁寿药业发展为妇儿肝病用药的专业制造商;

2015 年 4 月,使用募集资金成立博雅欣和制药并建设小分子化学药产业园。

2015年11月,收购新百药业 83.87%的股权、天安药业 27.77%的股权。

根据博雅生物2016年年报,非血制品主要包括糖尿病用药业务和生化类用药业务,其中糖尿病用药业务营业收入为 2.02 亿元,同比增长 11.97%。并购新百药业后的生化药品业务板块2016 年实现营收 2.16 亿元,净利润 4562.69 亿元。

标的公司:新百药业+天安药业

收购新百药业和天安药业是博雅生物对产业链的又一扩张。收购新百药业+天安药业后,博雅生化平台+糖尿病药品平台的搭建完成。

新百药业拥有44个种类,控股股东为懿康投资,主要从事生化药物的药品销售与研究,新百药业选择骨科、妇产科等细分市场为重点,有相对稳定的供应商与合作商,已形成了比较完善的销售网络和渠道、稳定的客户群和专业的销售团队。

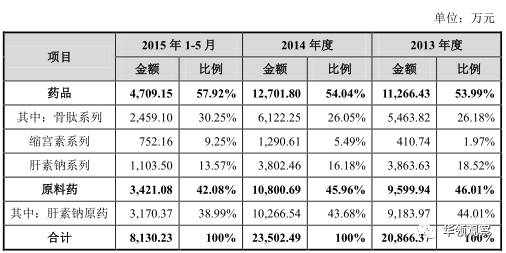

在报告期内,收入情况总体呈现上升趋势,其中药品占比分别为 53.99%、54.04%和 57.92%,原料药占比分别为 46.01%、45.96%、42.08%。

图:新百药业营业收入按业务分类

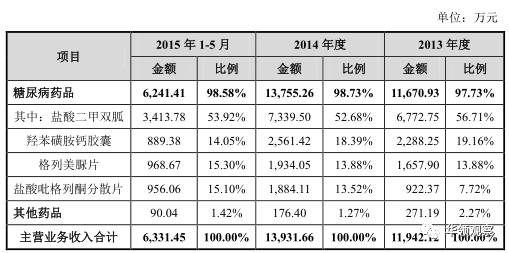

天安药业拥有19个药品品种,致力于治疗糖尿病药物的深度开发和研究,收购天安药业帮助进一步完善糖尿病药品平台的构建。交易完成后,博雅生物主营产品的种类和应用领域现已大幅拓宽。

招股说明书中显示,安药业各主要产品销售收入均呈逐年增长趋势,糖尿病药品占收入比超97%,销售品类相对单一。

图:天安药业营业收入按业务分类

从产业结构看,收购新百药业与天安药业,整体产业链扩张了,除了主营业务血液制品以外,非血液制品——糖尿品药品及生化药品平台都已建立;从盈利模式看,收购这两家医药公司,增加了其他赢利点,2016年,糖尿病用药业务营业收入为 2.02 亿元,同比增长 11.97%,新百药业实现营收 2.16 亿元,净利润 4562.69 亿元,达成承诺业绩。

交易方案:上市公司+控股股东+并购基金

在之前对爱尔眼科、美年健康的分析中,(插入文章链接)华领观察指出,作为一种放大上市公司资信能力的基本模式,“上市公司+PE”或者“上市公司+并购基金”的模式在A股越来越普遍。上市公司出资参与设立并购基金,可以利用自身资信情况为并购基金增信,同时向并购基金的项目提供退出渠道,从而吸引资金方参与并购基金,达到提升并购杠杆的目的。

博雅生物在收购新百药业的过程中,同样引入并购基金进行并购。

(1)博雅生物联手控股股东设立医药产业并购基金

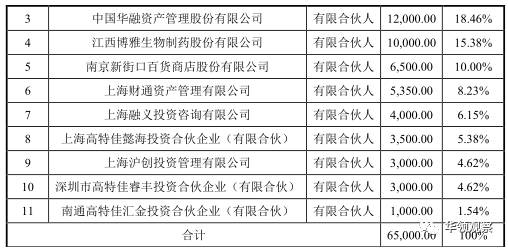

2015年3月23日,博雅生物发布公告称,将与控股股东高特佳集团旗下子公司弘瑞投资(高特佳集团直接持股95%,间接持股5%)共同设立医药产业并购基金。该基金出资规模上限为人民币6.5亿元:其中弘瑞投资为普通合伙人,出资不少于0.065亿元;博雅生物为有限合伙人,出资1亿元;其他资金由该基金对外募集,规模约为5.5亿元。博雅生物与其他LP的出资比例为1:5.5。

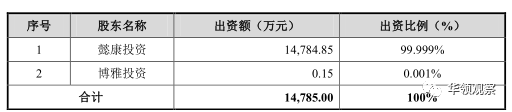

图:懿康投资有限合伙人出资比例

(2)懿康投资收购新百药业

2015年4月24日,经南京新百第七届董事会第二十四次会议审议通过,南京新百与懿康投资签订了《股权转让协议》,南京新百将其所持新百药业90%的股权作价55,800万元转让给懿康投资。

2015年7月15日,新百药业召开股东会并通过决议,同意南京新百将其持有的新百药业10%股权全部转让给懿康投资,交易作价6,200万元;同时懿康投资将所持新百药业0.001%的股权转让给博雅投资,交易作价0.62万元。

此时,新百药业的股权结构是:

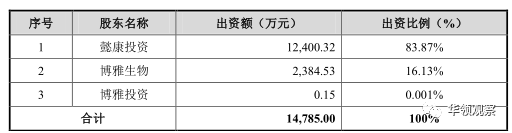

图:懿康投资收购新百药业后,新百药业股权比例的表格

(3)博雅生物退出,获得新百药业16.13%股权

2015年8月14日,博雅生物发布退出懿康投资的公告:根据公司重大资产重组安排,公司拟退出懿康投资,并从懿康投资受让其持有新百药业16.13%的股权(对应博雅生物参与并购基金设立时的1亿元出资额)作为财产分配,公司与懿康投资将签订《南京新百药业有限公司股权转让协议》。

退出懿康投资的主要原因是避免重大资产重组完成后上市公司出现交叉持股的情形。

图:博雅生物退出懿康投资后,新百药业的股权比例

(4)博雅生物发行股份收购新百药业

同样于2015年8月14日,博雅生物发布重大资产重组预案,拟以发行股份方式购买懿康投资持有的新百药业83.87%的股权,交易作价5.2亿元;以支付现金的方式购买王民雨持有的天安药业27.77%的股权,交易作价1.48亿元;同时拟向高特佳博雅资产管理计划、嘉颐投资、财通博雅资产管理计划等3名特定投资者发行股份募集配套资金不超过5亿元。

交易完成后,新百药业将成为博雅生物的全资子公司。

在整个交易过程中,如果博雅生物直接以现金方式向南京新百购买新百药业100%股权,则上市公司需要支付6.2亿元现金,融资压力较大。通过引入并购基金,博雅生物用“5.2亿元股份+1亿元现金”的方式完成收购,融资压力明显减小。

点评:“去杠杆”年代,如何进行杠杆收购?

像博雅生物这样借助并购基金放大杠杆比例收购优秀标的,然后注入上市公司的做法在医疗医药行业越来越受欢迎。这种做法,在“去杠杆”的监管周期有重要的参考意义。

金融领域的“去杠杆”趋势还在持续。从交易所、证监会对上市公司并购重组的问询与反馈中,加强了对于募集配套资金认购方及参与交易中的并购基金/资管,结构化产品信息披露的要求,其中具体包括:

(1)结构化产品的信息披露;

(2)相关资管或基金与上市公司或控股东的关联关系及利益安排;

(3)参与设立并购基金的投资者与上市公司及控股股东是否存在一直行动关系;

(4)是否存在代持等情况;

(5)并购基金持有上市公司股权的锁定安排;

(6)参与并购基金的各方资金来源穿透情况。

但总体而言,监管对于引入并购基金进行杠杆收购还是持有不偏不倚的态度,在信息披露合规详尽的前提下,对于真正是在进行中长期、有规划的产业并购方案,持有鼓励的态度。

评论