因“10年收了西贝6000万咨询费”,华与华咨询董事长华杉最近颇受关注。这也使得华杉与弟弟华楠共同掌控的另一块商业版图读客文化(301025.SZ)渐入公众视野。

这家2021年上市的大众出版公司,目前市值为41亿元,华楠和华杉分别持有公司41.03%和29.58%的股份,这部分股权对应的身价近30亿元。

读客文化所在的图书出版业看似与华与华所在的咨询行业相去甚远,但由于创始人都是华杉和华楠,其底层营销方法论可谓一脉相承。界面新闻记者发现,这家寄托着 “用华与华方法论改造出版业” 野心的出版公司,正陷入 “书卖不动、利润下滑、模式失灵” 的多重困境。

读客文化业绩掉队

2025年上半年,读客文化交出的成绩单堪称惨淡,营收 1.68 亿元,同比下滑 15.38%;扣非后净利润仅 317.59 万元,同比下跌 57.76%。

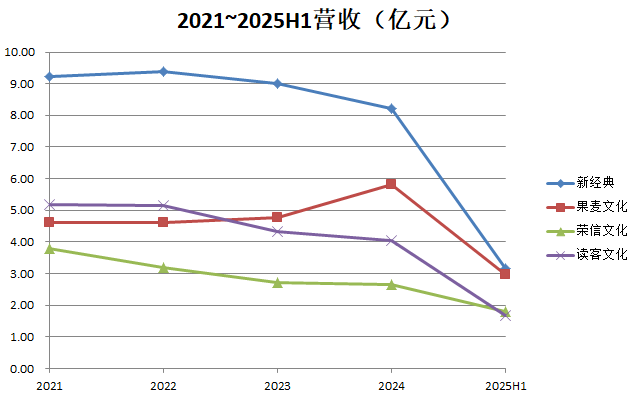

从行业对比看,读客文化的市场地位下滑更为明显。目前,A股民营大众出版公司除了读客文化还有果麦文化(301052.SZ)、荣信文化(301231.SZ)和新经典(603096.SH)。2021年读客文化上市之初,公营收规模为5.19亿元,位列这四家公司中的第二名;到2025年上半年,读客文化的营收规模为1.68亿元,在这四家公司中垫底。

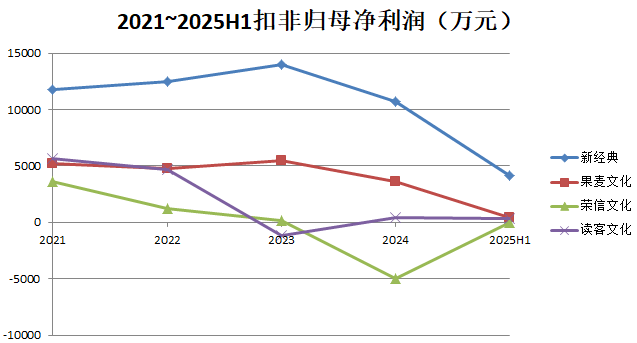

利润方面,读客文化2021年扣非归母净利润为5620.5万元,高于果麦文化,次年即被果麦文化反超,2023年读客文化扣非后归母净利润在四家公司中一度垫底,到2024年和2025年上半年,读客文化的扣非后归母净利润在四家公司中均为倒数第二。

渠道流量下滑导致表现跑输大盘?

根据开卷信息统计,2025年上半年,整体图书零售市场码洋(即定价总额)同比小幅增长0.73%,实洋(实际销售额)同比下降0.31%。结合各月同比数据看,整体零售市场呈现出高开低走的趋势。

在此背景之下,读客文化明显跑输大盘。公司整体纸质图书销售码洋同比下降27.28%,营业收入同比下降19.33%。

对于业绩下滑原因,读客文化解释称, "渠道流量下滑"。不过这一说法遭到行业质疑。

"短视频等新媒介分流读者注意力是全行业共同面临的挑战,渠道流量对所有企业都是平等的。”长期跟踪出版行业的分析师张小军对界面新闻记者表示,“大家都在同一个流量池里抢饭吃,为什么别人能稳住?把问题全推给外部环境,显然站不住脚。"

更关键的财务数据,直接拆穿了 “流量不够” 的借口——读客文化其实没少花钱买流量。公司2025年上半年销售费用达 2257.5 万元,同比增长 24%,其中电商推广服务费 788.8 万元,同比增幅接约一倍。

也就是说,读客文化在电商平台的推广投入翻了近一番,却没能止住营收和销量的下滑。这背后的矛盾,暴露了更深层问题:不是 “流量不够”,而是 “流量用错了地方”,或是 “内容撑不起流量”。

“创意流水线”不再神奇

当销售遇到困难时,也许读客文化该回归到产品本身。

读客文化长期标榜的是一套”创意流水线“概念。这家公司一定程度上参照了华与华的“超级符号就是超级品牌”的理念,将创意生产的过程拆解为“文化母体”、“购买理由”、“超级符号”和“货架思维”四个要素,从而实现了对创意生产全过程的动作拆解,并为每一个动作设定了标准,最终通过“将所有的动作赶进流程”实现流程全覆盖,提升整体工作效率和产出质量。

比如,读客文化在公版书中使用了“三个圈”的视觉符号系统,第一个圈描写书籍的基本信息,如书名、作者,第二个圈通常描写该书在文学领域的地位和价值,第三个圈通过感性词汇向消费者推销“购买理由”。

读客文化表示,“公司善于从市场上已有的出版资源中发掘出具有巨大销售潜力的经典作品。凭借对内容的深刻理解,结合对读者阅读需求和消费习惯的精准把握,公司对这些经典作品进行重新定位和创新设计,高效传达作品核心亮点,直击目标受众心理,实现优质内容的二次引爆”。

这套”创意流水线“一度让读客文化颇为受益,相继出版了《侯卫东官场笔记》、《藏地密码》、《银河帝国:基地》等畅销书。

但是,读客文化的“创意流水线”似乎在2025年上半年按下了暂停键。根据公司历年半年报,2021年上半年、2022年上半年和2024年上半年,新品投放数在87件到89件之间波动,2023年上半年一度高达102件,而2025年上半年仅有55件,同比减少近 40%。

| 2021H1 | 2022H1 | 2023H1 | 2024H1 | 2025H1 | |

| 新品投放数 | 88 | 87 | 102 | 89 | 55 |

新书是图书行业的 “活水”,也是问题的关键。根据开卷信息统计,2025年1-6月,新书在整体零售市场中所占的码洋比重在提升。

读客文化的 “流量焦虑”,本质上是 “内容焦虑” 的伪装 —— 当没有足够有吸引力的新书时,再怎么砸钱买流量,也只是 “无米之炊”。

资深出版人王朝阳(化名)则对界面新闻记者表示,“新世代的读者人群对内容偏好趋于个性化,过度营销或模式化营销方式,效用正在下降。”

“每次去书店,读客的书确实能一眼认出来——黄色的封面,中间三个圈,文案不是‘必看’就是‘经典’,连字体大小都差不多。” 读者王芳芳的感受很有代表性,“刚开始觉得新鲜,后来发现所有书都一个套路,翻都不想翻了。感觉不是在买书,是在买‘营销包装’。”

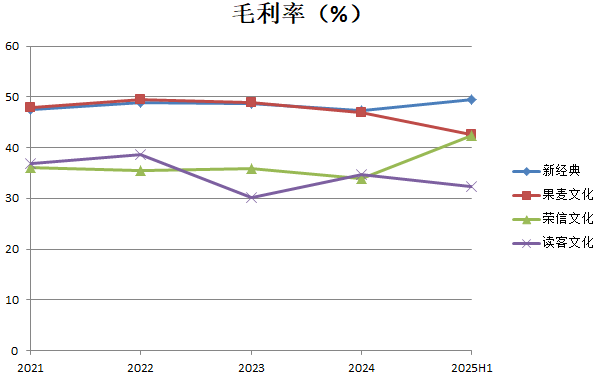

图书的独特性和定价权一定程度上也反应在了毛利率上。2021年读客文化毛利率在四家民营大众出版公司中位列第三,2025年上半年滑落至32.4%再次垫底。

综合来看,新经典毛利率相对最高最为稳定;荣信文化稳中有升;果麦文化之前毛利率与新经典相当,2025年上半年有所下滑;读客文化在毛利率方面相对表现最差。

与读客文化策略有所不同,新经典更聚焦自有版权图书,通过与头部作家(如余华、东野圭吾)签订长期协议,实现“长销且畅销”,其中《活着》《百年孤独》等头部IP具备不可替代性,可维持相对较高定价。

值得注意的是,读客文化近期还迎来核心管理层变动。华杉的弟弟华楠4月辞去读客文化总经理一职,仍保留董事长职务。总经理一职由长期在读客文化担任销售中心总经理的付丽接任。

目前,读客文化面临外部媒介环境变化、内部模式失灵的双重挑战。业内人士认为,公司若想扭转颓势,需跳出 "重营销、轻内容" 的传统路径,在新品开发、版权储备、读者需求洞察等方面寻求突破,否则 "垫底" 局面恐难改变。

评论