贵州茅台(600519.SH)5月23日再创历史新高,投资界对该股的追逐也达到前所未有高度。今年2月下旬以来,共有多达32家券商或银行给出买入、增持或推荐的评级,而有“茅粉”之称的私募大佬但斌甚至一亿元赌茅台股价在明年底之前升破600元。

当日收盘,贵州茅台涨2.81%,至454.2元,突破450元整数关口并缔造历史收盘新高。

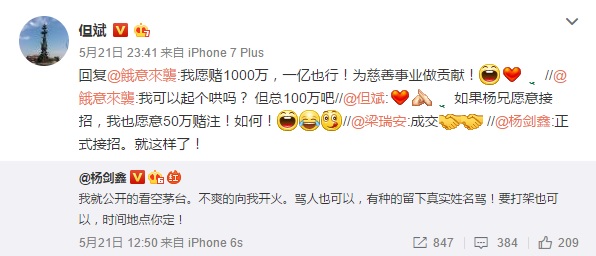

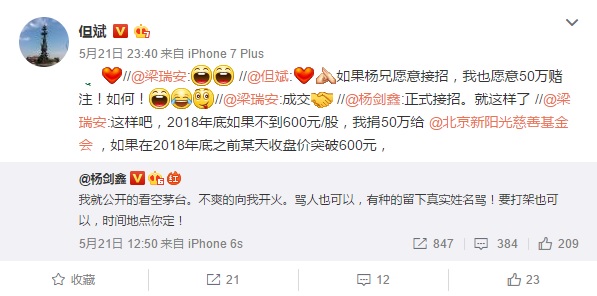

此前上海砥俊资产管理中心总经理梁瑞安在微博上称,2018年底如果贵州茅台不到600元,就捐出50万给慈善机构。私募大佬但斌随后接棒,表示愿意拿出一千万,甚至一个亿,赌贵州茅台股价在2018年年底前站上600元,“为慈善事业做贡献”。

但斌与梁瑞安打赌的对手其微博认证为邑品投资董事长杨剑鑫。后者在微博上称,自己“旗帜鲜明地看空茅台”,并认为五年内茅台股价会跌至200元甚至更低。

近来贵州茅台股价持续上涨,引发众多市场人士的讨论与关注。投资者大致分为旗帜鲜明的两派,其中一派坚定看多,主要理由是茅台酒产品具有稀缺性,未来茅台公司收入和利润仍会高速增长。另一派持保留意见,认为贵州茅台股价已大幅上涨,若未来业绩增速放缓则股价有回落风险。

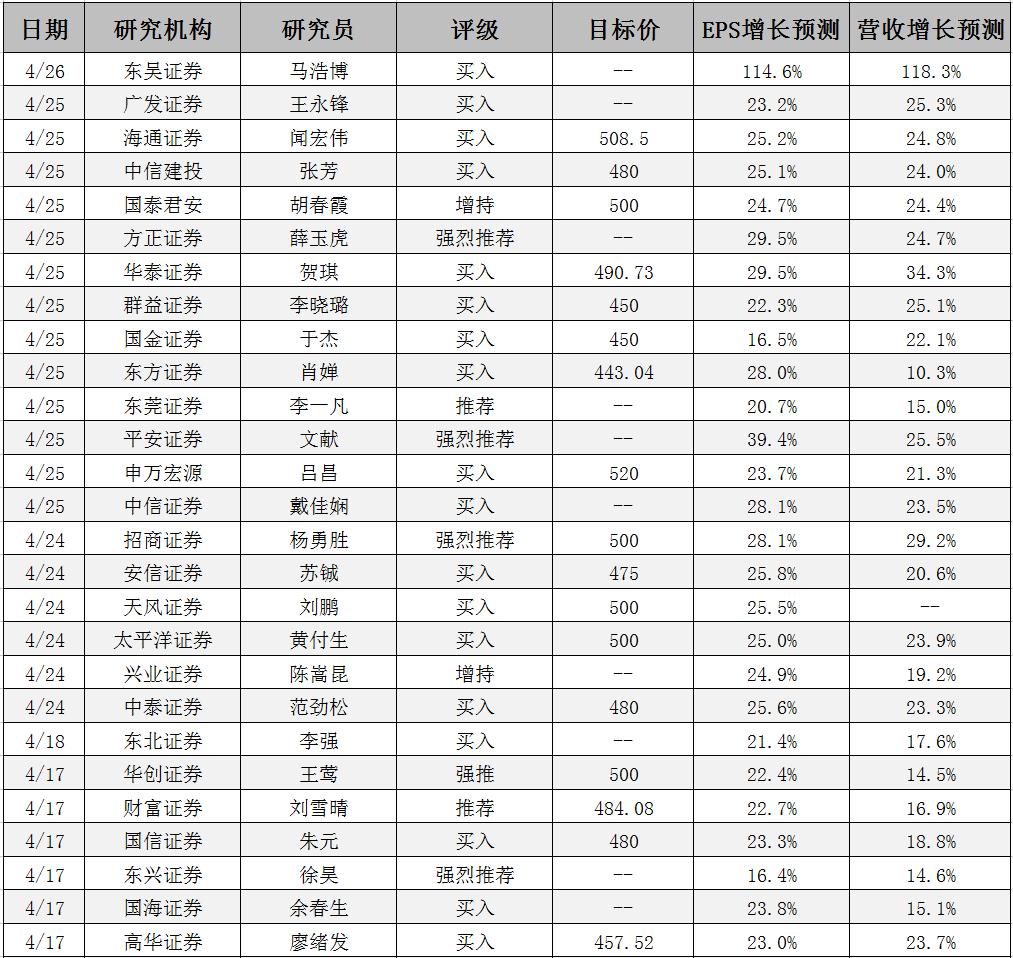

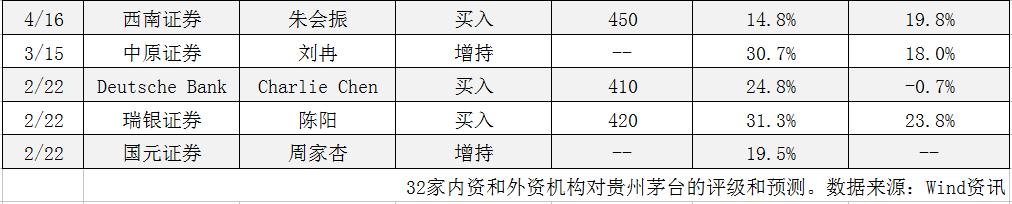

不过,券商或银行基本是一致看多。Wind资讯数据显示,今年2月份以来,共有32家内资和外资机构对贵州茅台给出买入、增持或推荐的正面评级,没有任何机构给出中性或减持的评级。

建议增持或买入的机构中,有5家对贵州茅台给出了“强烈推荐”的评级,其中不乏招商证券和平安证券等大型券商。外资方面,德意志银行、瑞银证券和高盛高华均建议买入。

贵州茅台的持续上涨与基本面和市场人气都有关联。去年茅台净利润增速达到7.8%,较之前两年有较大提高。今年第一季度,贵州茅台净利润同比增长25.2%,增速进一步提高。

相比之下,2015年和2014年贵州茅台利润增速仅为1%和1.4%。北京地区的一名茅台酒经销商对界面新闻透露,2014年茅台价格跌入谷底,其店铺销售价仅为800余元,基本是按出厂价销售,有时甚至赔本销售。但今年以来,渠道缺货成为普遍现象,他有时不得不进行“限购”,非老主顾至多提货两瓶。

良好的基本面与销售形势令茅台公司和投资机构都感到乐观。贵州茅台此前在2017年财务决算方案中披露,预计今年实现营业收入同比增长20%左右。

上述32家机构中,有30家对茅台的营收增长做出预测,17家认为茅台今年营收增幅将超过20%。所有32家机构都给出了对每股收益(EPS)增长的预测,其中27家认为茅台今年每股收益增幅将超过20%。

贵州茅台股价突破400元后,市场对该股的讨论明显趋于白热化,媒体的报道数量可以作为一个参考指标。

如果以4月18日贵州茅台股价站上400元为界,调阅Wind资讯抓取的所有茅台相关新闻,投资者将发现:向前一个月,也就是到3月18日,新闻条数在400-500条;再向前一个月,到2月18日,一个月内的新闻条数为300-400条;若向后推一个月,也就是在4月18日至5月18日期间,新闻条数总计达到600-700条。

茅台股价从400元到450元只花了24个交易日,相当于在不到五个日历周内实现了12.5%的涨幅。

32家机构中,有20家给出了贵州茅台的目标价。其中6家机构的目标价在450元或以下,已经被达到。其余的机构中,不乏预测茅台股价升至500元的券商,其中申万宏源给出的目标价最高,为520元。

总体来看,机构对贵州茅台普遍具有信心,但斌打赌称该股在明年年底前升破600元可能并不是没有底气。但投资者也应注意到,近期贵州茅台的几大外资股东逐渐减持。易方达设在香港的资产管理公司在第一季度减持11.7万股,新加坡政府投资公司减持38.8万股。

与此同时,国家队之一的中证金大笔减持407.7万股,香港沪股通北上资金减持916.3万股。香港交易所数据显示,第二季度至今,沪股通北上资金增持187万股,增持数远小于第一季度减持数。

此外,贵州茅台这类绩优大盘股往往属于机构扎堆的股票,投资者也需要关注上市公司业务动向,并紧跟业绩公告和销售数据。如果利空突然出现,机构通常会迅速抛售,并争取抢在同行之前。届时巨大的抛压可能导致股价出现自由落体,直至利空消息被消化或证伪。

评论