5月20日,由上海有色网与上海有色金属行业协会主办、振兴集团与上期所协办的《2017年(第十二届)上海铅锌峰会》于云南如期举行,盛屯矿业集团股份有限公司副总裁张振鹏于会上做出精彩发言,他认为,2016-2017年锌市价格震荡加剧,多空因素胶着,基本面相较价格变化平稳,符合预期。

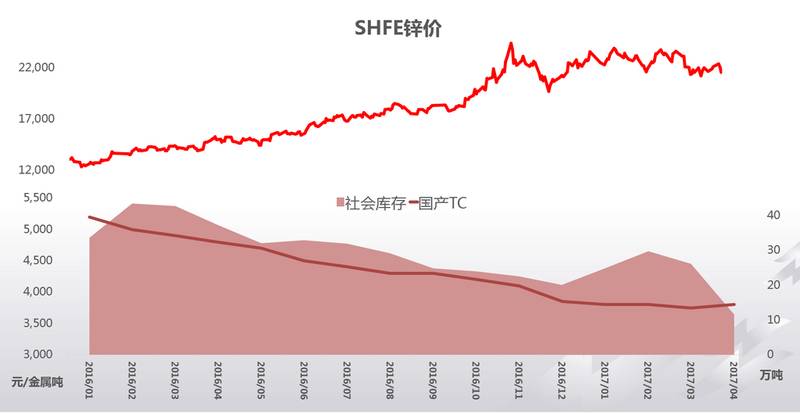

从2016年年初以来,加工费出现了下降的趋势,锌价单边上行。2016年四季度以来,锌精矿加工费进入一个稳定的区间,锌价自25000元/吨高点以来,在2000元/吨-3000元/吨区间波动。另一方面,在2017年一季度以后,锌精矿库存出现一些大幅度的下降,现有库存约14万吨,达到历史低位。在目前为止,加工费进入一个低位区间,验证了锌市场原料供应非常紧张,锌的平衡正在逐步形成。总体而言,锌的基本面在有色金属里是比较扎实的品种,原料构成的基本面也在逐步发生变化。

2017年原料供应形势

锌精矿主要有两个来源:国产与进口,比较进口矿价和国产矿价,可以看出,进口锌精矿长期高于国产锌精矿,自去年四季度以来,这个价差达到较高的幅度,价差在今年一季度前维持在1000元/吨左右。目前,价差有所收涨。

尽管国外锌精矿加工费维持低位不变,进口矿价格高于国内矿价格,不利于炼厂进口。然而,进口量自去年11月以来走高,这说明国内矿的供应量已经无法满足冶炼厂的正常生产。

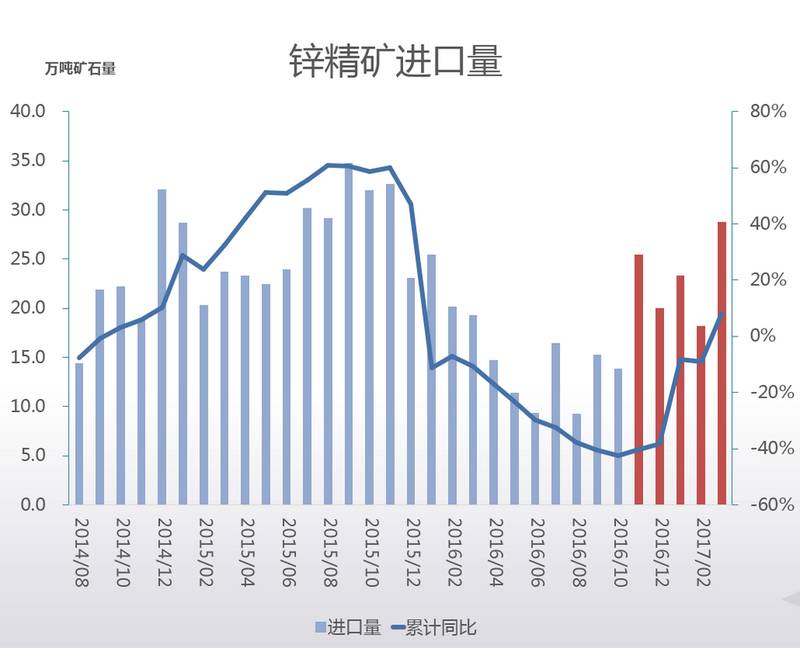

同时,自去年11月以来,进口量维持在20多万吨矿石量/月。2017年前3个月累计进口70万吨矿石量,同比增长8%,结束了维持去年一整年的同比负增长局面。若这一进口量得以维持今年预计进口133万吨金属量矿石,但需要观察国外矿的增量是否足以支持?

从国外矿山来看,Antamina、Nystar 、Vedanta及Bisha等确定新增、复产的产量在45万吨左右。从近期海外矿的加工费变化来看,一些非上市的小矿山增量仍在预期外,不确定性较大,预估增量在25-35万吨,综合大矿山、中小矿山的统计结果,预计2017年锌精矿进口量达135万吨,增加约40万吨。近5月的单月进口量均得以维持。

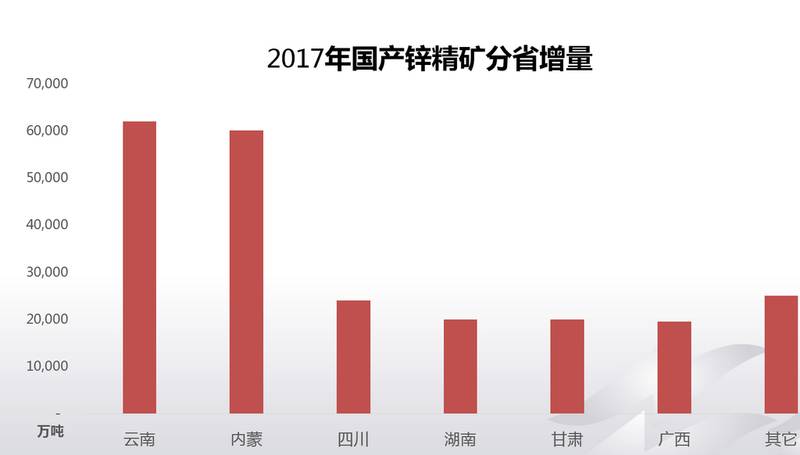

国内方面,之前担忧的小矿山复产情况并未发生,主要受制于环保检查、安全生产检查、矿权整治等政策,今年中小矿山的复产概率较低。根据实际调查,今年国内锌精矿增产量大概在20万吨。增量主要来自于云南、内蒙、广西、四川等。

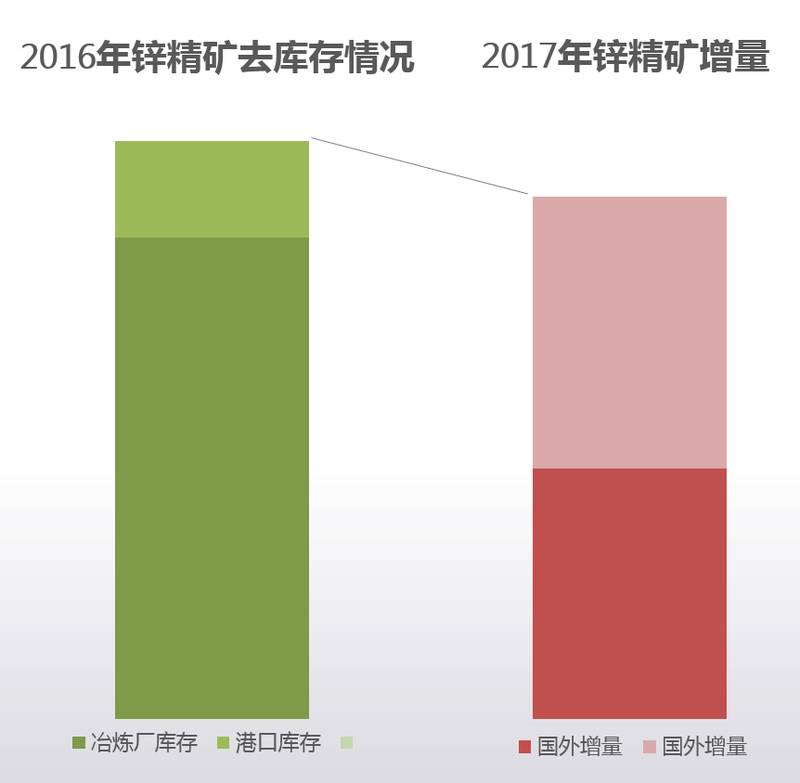

国内23万吨的锌精矿增量,加之国外40万吨的增量,预计今年中国锌精矿整体增量或达63万吨。2016年锌精矿供应之所以达到平衡,最主要的因素在锌精矿去库存上,一是冶炼厂去库存,2016年冶炼厂库存下降一个多月,港口库存下降10万吨左右,整个2016年去库存近60万吨金属量。对比来看,今年的增量几乎正好可弥补去年去库存的水平,预计今年锌精矿的供需将是一个紧平衡的状态。当然因各种因素影响,局部时点可能会出现原料紧张的状况。

虽然今年一季度没有看到比较有意义的冶炼厂减产情况,但是并不说明其原料库存改善许多,在今年锌精矿供需紧平衡的情况下,锌市将出现一个常态——冶炼厂的库存水平将保持在低位。

2017年锌市常态

常态一:国内冶炼企业原料库存维持低位

进口矿供应增加、国内炼企检修增多,国产锌精矿加工费整体仍得以保持稳定,印证国内锌精矿供应仍然紧张。经过2016年一整年去库存,全社会目前无库存可去,今年炼企只能维持原料库存,而之后的锌精矿供应也只能刚好满足冶炼厂今年来保证去年的锌锭产量水平而已,并没有多余的增量,因此冶炼厂的低库存情况将会蔓延下去。有限的原料供应将很大程度上限制冶炼厂的产能、产量扩张。虽然不至减产,但是冶炼厂今年很难增产。

常态二:环保、安全检查等抑制矿山生产

四川3月份来了环保组,矿山冶炼厂停产了一个月,5月份更传言会有更高级别的环保厅的人士参与环保检查,到底会产生何等影响,目前尚不清楚。花垣4月也面临环保组和安全生产检查,冶炼厂、矿山生产受到影响。福建矿山从4月下旬开始环保停产一个月。那么,如此进展,广西、云南会不会也跟上步伐?环保安全检查对矿山和冶炼厂必然产生一定影响,而且环保检查会一直持续。在环保安全检查政策不断深高的状况下,企业的生产成本不断地上升。甚至矿山选址等成本都比以往高出许多,也成为常态。

今年锌市基本面变化符合预期,锌精矿供应紧张的局面在今年得以维持,从全年来看,原料供需会是一个紧平衡的状态,虽然没有看到冶炼厂减产的情况发生,但是炼厂增产的情况几率较低。在上半年消费保持稳定的基础上,原料短缺的情况也一定程度上传导到了锌锭,因此,锌锭库存近两个月来的大幅下降。

对于价格,首先,加工费方面,因今年整体的精矿供需是紧平衡,但也不会出现去年的供应大缺口。如果冶炼厂出现一些正常的检修情况,阶段性的或者地域性的加工费则会相继有一定上升,去年加工费单边下降的情况恐怕难以维继。其次,锌价的影响因素仍多,此前的主导因素可能是流动性收紧加之对消费的预期差,但近期,主要影响因素转向极低的库存水平。今后,环保影响、宏观上的去杠杆等都可能成为一时的主导因素,可以预见,虽然锌市基本面情况在今年会比较平稳,但锌价下半年的起伏仍会较剧烈。

(上海有色网 许慧梅整理报道)

*本栏目为SMM上海有色网倾力制作,请尊重我们的著作权/知识产权。如需转载,转载方必须通与上海有色网联系(QQ:2880505527 ),取得转载授权。

评论