【本文为“Cheetah Lab”原创文章,如需转载必须在文章开头注明“来源:Cheetah Lab”和作者姓名,且不得更改或增删文中所有信息。】

作者:Cheetah Lab 高级分析师 方杨

前言

一个关于钱的故事

Cheetah Lab统计,今年3月31日以来,共享充电宝行业在40天时间里获得约12亿元人民币的融资,是2015年共享单车刚出现时获得融资额的近5倍。整个共享充电行业入局者已经多达22个,而超过38家入局资本中,IDG、腾讯、鼎辉资本、元璟资本、红点中国、金沙江创投等名字赫然在列。

一个关于“翔”的故事

五四青年节,“网红CEO”陈欧和“国民老公”王思聪的一场互怼又一次为共享充电宝赚足了眼球。聚美优品宣布以总额3亿元的现金投资移动电源租赁企业深圳街电科技有限公司,此次投资后,陈欧将担任“街电”董事长,而聚美优品也将持有“街电科技”近六成的股份。聚美优品的跨界路线虽然让人傻傻看不清,但万达公子对共享充电宝的鄙夷却是明晃晃的,“共享充电宝能成我就吃翔,立贴为证”,思聪如是说。

这两个故事是共享充电宝行业现状的真实写照,一边是资本热火朝天的追捧,一边是旁观者铺天盖地的质疑。上面这场互怼其实只是关于共享充电宝的争论中比较出名的一场。充电到底是真痛点还是伪需求?是笔好生意还是泡沫一场?共享充电宝投资热什么能冷却下来?Cheetah Lab 带你透过市场弥漫的硝烟,一探究竟。

一、玩家一览

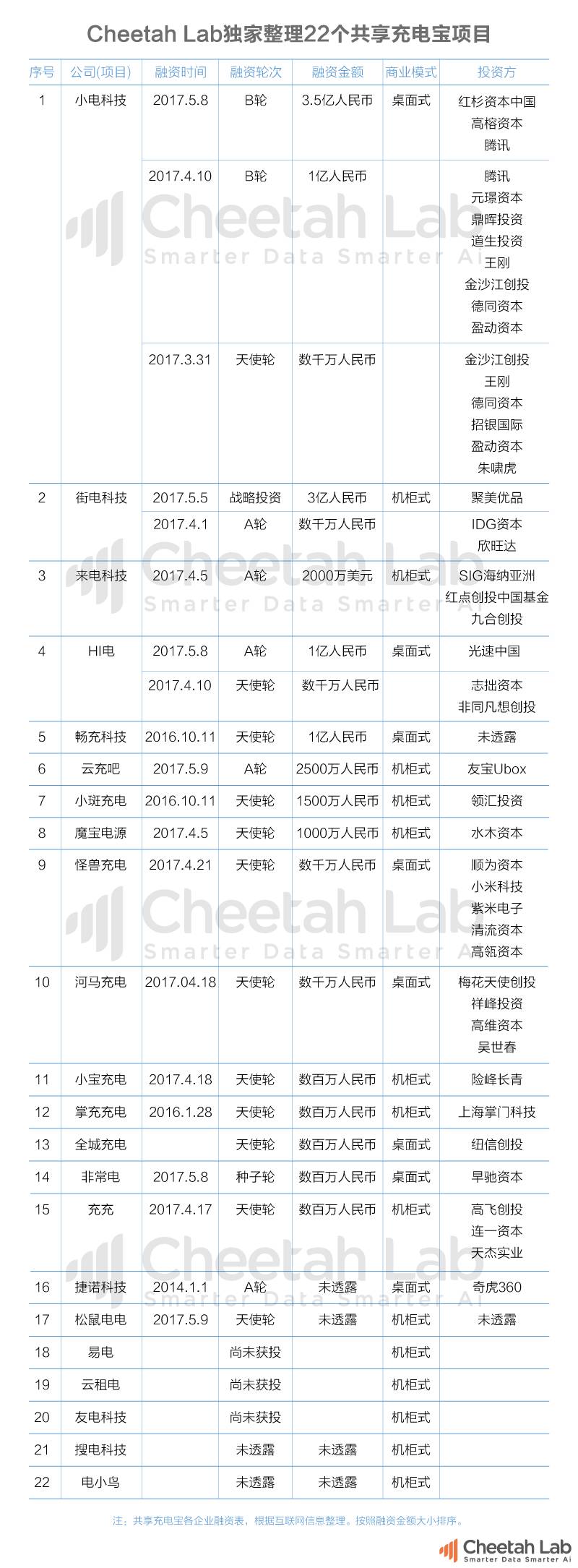

(1)22个项目

让我们先来看一下局内人都有谁:

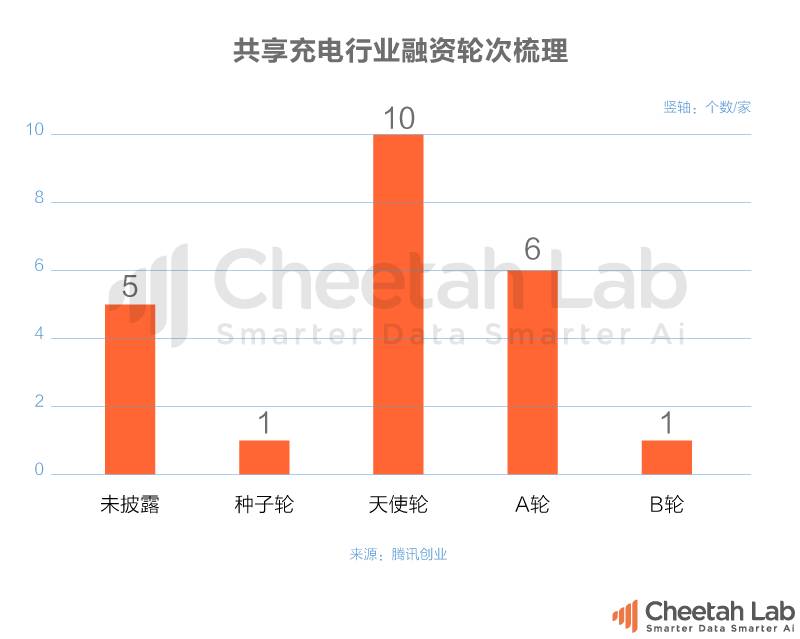

除了三家尚未获投和两家未透露信息的企业,绝大部分的项目都已经获得资本注入,跑得最快的小电科技已经到了B轮,并且获得单轮融资金额最高,其背后的投资方阵容豪华,天使投资人包括投资饿了么、滴滴、ofo的金沙江合伙人朱啸虎,以及在A轮早早入局的战略投资方腾讯。5月初的B轮则是由红杉资本和高榕资本领投、腾讯继续跟投。

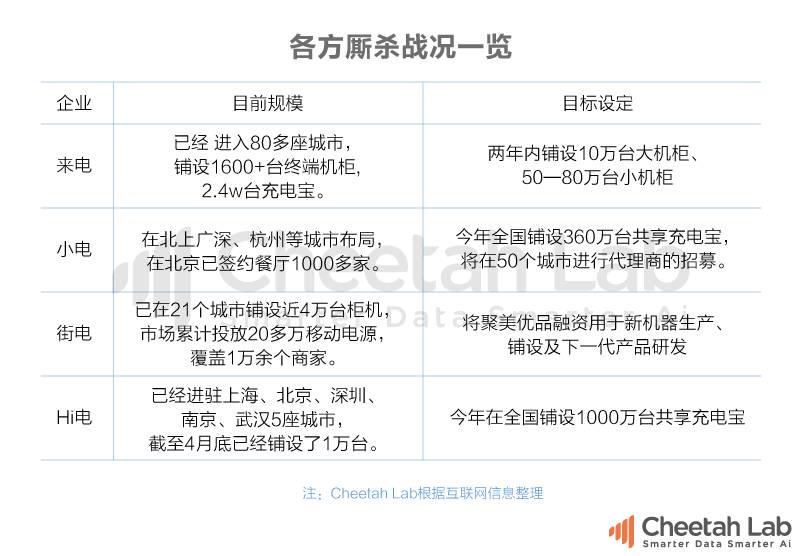

从获得的融资总额上来看,小电,来电,街电和Hi电是目前市场上的龙头玩家。

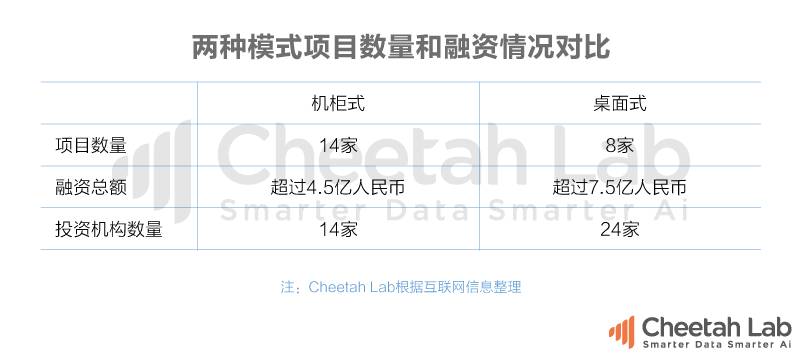

(2)两种商业模式

从商业模式上来看,桌面式的项目数量更少,只有八家,占全部项目的36%,但更受资本青睐,共有24家机构参与投资,融资总额超过7.5亿元人民币。

(3)三个应用场景

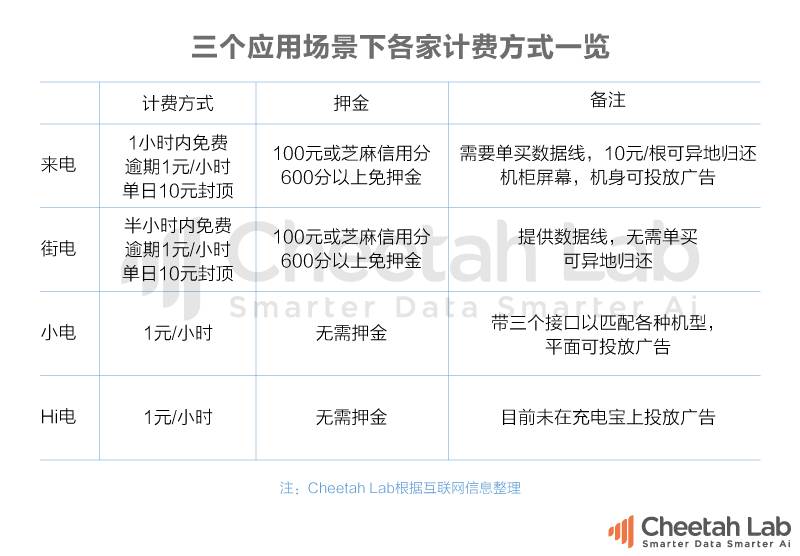

市面上的共享充电宝从应用场景来看分为三大类: 一是大机柜移动模式,用户可以在A点借出充电宝,在B点归还。主攻大场景,包括商场、高铁、火车站、机场、景点、医院等人流量大的地方,一台单机设备可放几十个充电宝,其代表者是“来电科技”。

二是小机柜移动模式,可容纳十个左右的充电宝,主攻小场景,包括餐厅、咖啡馆、酒吧等,可A点借B点还。代表是“街电科技”。

三是桌面固定模式,线机一体,不需要交付押金,扫码付费后就可以直接充电,配置在KTV、包厢、走廊等场景的墙壁或桌面上。代表是“小电”、“Hi电”。

在操作流程、缴费方法和归还方式上,这三种模式大同小异。

移动模式都需要大概100元的押金,并且街电、来电都是芝麻信用分600分以上可以免押金,但是使用来电共享充电宝,需要另外花10元购买数据线(Excuse me??!)。三种模式的付费方法都选择了扫码付费,一般为前0.5-1小时免费,此后每小时收费1元。

目前为止,各家企业还都主要依赖微信公众号作为载体,虽然像来电、小电、街电、充充等也开发出了安卓和iOS版的App,但版本还都是1.0,有些还没有在第三方应用商店上线,或下载量极低,应用宝上小电的下载量为228,充充的下载量为41,而来电和街电的App还未上线应用宝(根据应用宝2017年5月19日数据)。

Cheetah Lab查看了各共享充电宝企业的微信指数,输入企业全称能出现对应微信指数的只有四家,并且指数量级都不大:

共享充电宝们的微信指数算是什么级别呢,作为对比,我们可以看一下上一届“共享之星”的微信指数是多少:目前,“摩拜单车”的微信指数为2,132,807,而“ofo”的微信指数为2,690,388。

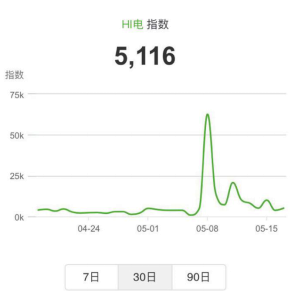

小电科技和Hi电的30日微信指数趋势图都可以看到,在5月8日两家获得融资时,其指数都出现了大幅飙升。

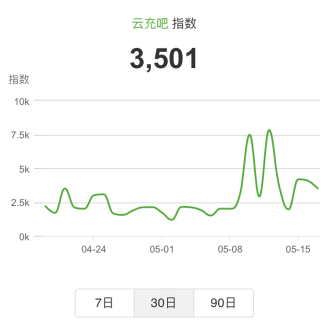

同样的情况在云充吧和来电科技的趋势图中也有体现,云充吧5月9日获得A轮融资时,指数也出现了飙升,而来电科技4月5日的A轮融资也给它的微信指数带来了刺激。

而除了这几个特别时间节点以外,各企业微信指数上升趋势都不明显,在资本注入的强心针之后,又快速趋于平静。

二、财务模型“好看”?能赚得到大钱吗?

资本为何如此青睐共享充电宝?虽然不排除也许有“错过了共享单车绝不能再错过共享充电宝”的念头存在,共享充电宝本身较“好看”的财务模型也是一个重要因素。

(1)财务模型健康度佳。

目前不论哪派,据说几乎都可以在一到六个月之内回本,且现金流都是正的。共享充电宝跟共享单车一样,其基本逻辑就是分时租赁。对于租赁生意来说,重点是成本与频次。

共享充电宝需要投入的成本包括充电宝、机柜等硬件成本、物联网相关的软件成本、渠道推广费用、运营成本。而收入来源包括押金、租赁费用以及广告收入。与共享单车相比,充电宝成本和维护费用都比较低,由于售价也不过100元左右,其押金即可覆盖成本,那么一定频次的使用度本身就是一个盈利模式。换句话说,这个生意就算不井喷,也还是可以有所增长的。

来电科技声称在去年八月就已经实现了营收平衡,其创始人袁炳松给媒体算过这么一笔帐:来电科技的充电宝每台每天被借出0.7至0.8次,单日收益平均2元,一台充电宝成本在90元左右,循环使用次数约为800次,在不考虑充电宝柜台成本、场地费用的情况下,一台充电宝平均45天就能回收成本。(别忘了来电还有数据线售卖收益呢!)

而另一家共享充电宝企业Hi电也基于每天3至5次的使用频次给出了“一个月即可回本”的理想设定。

当然,0.7~0.8的租赁频次是创业者公开场合披露的数据,具体情况有待验证,但至少从目前来看,这个测算是被资本认可的。充电宝本身的低成本是共享充电宝这笔买卖赔不了钱的一个前提,但是它真的值得资本这么大张旗鼓的投入吗?

(2)“潜在”的广告收益

在线上流量枯竭的生态下,共享充电宝被看做线下时代的工具类入口,期待被用于高效流量聚拢。但投放在App和设备上的广告收入其实是共享充电宝布局规模足够大、行业更成熟了之后的一块饼,而线下高频支付场景、物联网、大数据精准营销之类的美好想象,眼下还只是入局者的自High。

由于技术门槛不高,共享充电宝企业很容易扎堆入局,形成混战,从融资表上我们就能看出,除了四个领头羊,下面的小企业也不乏资本跟进,在这个领域,先发未必就一定占有优势,眼下玩家们拼的还是扩张和融资的能力,只有大规模的网点铺设才能支撑高频潜力的爆发。市场的大风和资本的助力正在推着共享充电宝快速跑马圈地,各方纷纷表示不着急盈利,抢地盘拼规模才是关键。

眼见硝烟四起,很快就会有补贴战、渠道战的好戏再次上演了。低成本的特质决定了随便一家有资本支撑的共享充电宝都可以做到大量铺设,而渠道垄断是非常难做到的,这种情况下想要脱颖而出,一家独大是不可能的,这场角逐注定没有胜者。

但是,别着急呀,在决出胜负之前,共享充电宝可能已经被新技术分分钟灭掉了。

三、共享充电宝的几个致命bug

(1)便利性、安全性

面对还不够刚的需求,共享充电宝的用户体验就已经开始出现各种漏洞了。固定模式的共享充电宝,只能在指定地点使用,为了续电,用户丧失了移动的便利性。而移动模式的充电宝,由于网点铺设密度还不够,出现了跟公共自行车一样“归还难”的问题。

换句话说,像共享单车那样,随用随走,随停随放,才是真正便利的形式,而共享充电宝想达到这种境界,恐怕只有安装在共享单车上了吧。

另外一个便利性上的精彩bug是,根据操作设定,如果用户手机已经没电了,还叫人家如何扫码付费充电呢?

与全新充电宝价格相差无几的押金、跟着时间跑的租金、需要额外购买的数据线、强制安装软件带来的数据隐私、强制关注公众号的不情愿等等,对用户来说都是负面的冲击,更别提共享充电宝臭名昭著的“安全隐患”了。除了作为易燃易爆品存在着较低的危险系数,使用共享充电宝还存在数据安全的隐忧。此前央视315关于某些免费充电模式程序里暗藏着强行下载App和广告推荐的程序的报道还历历在目。虽然各企业都强调自身品牌不会在充电宝上插入不安全元素,但是又如何谨防他人利用充电宝装入危险元素,危害到用户的利益?

(2)技术威胁

共享充电宝面临的最大风险,其实是技术革新。不论是手机行业的升级,电池技术的提升,还是快充技术的发展,都会降低用户对充电宝的需求,充电宝硬件厂商和共享充电宝两个方面也都将受到影响。

快充、超级电容器、无限充电等,一旦相关技术取得突破得到普及,共享充电宝的覆灭几乎就是分分钟的事。而资本在赌的,也只是革新出现前的这几年时间。当然,共享充电宝们都聪明的打着“充电解决方案”而非“充电设备”的旗号,来电科技也在近期宣布与无线充电技术提供厂商“微鹅”达成合作,扩展无线充电设备产品线以期规避技术革新带来的冲击,可是,这终究是大势所趋,共享充电宝最终难逃一死。

四、冠上“共享”就能飞吗?共享充电宝能热多久?

事实上,早在2014年,深圳、北京等创业聚集地就已经出现了充电宝租赁企业,也就是说,在冠上“共享”之名之前,共享充电宝就已经存在了。只是当共享单车这个把整合线下闲散资源的共享经济概念用在租赁生意上的项目一夜成名之后,共享充电宝才跑来利用这个“风口”的节点。

真的是冠上“共享”就能飞了吗?共享充电宝投资热能持续多久?从共享经济“前辈”们的发展路径中,我们也许能知晓一二。

(1)在线短租

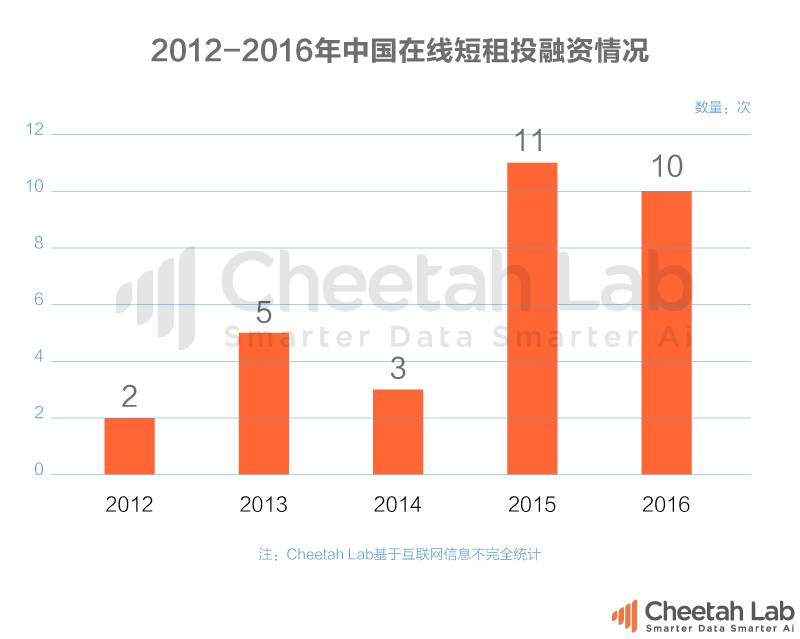

2011年,随着途家、爱日租、游天下、蚂蚁短租等短租平台的相继创建,中国在线短租行业正式兴起。经过四年的发展,有超过22家平台入局,在线短租在2015年迎来了融资高峰,11次融资共累计融资额近5亿美元。

2016年,投资有所放缓,共10家在线短租品牌获得不同轮次的融资,金额超过5亿元人民币,同时短租行业玩家开始进行整合。途家并购了蚂蚁短租、携程旅行网、去哪儿网旗下的公寓民宿业务,成为了国内短租市场的领头羊。而小猪短租在2016年底获得了D轮6500万美元的融资,成为途家最大的竞争者。这两家与杀入中国的Airbnb构成了在线短租市场的主体,而一些小玩家们则在逐渐边缘化甚至倒闭,例如2016年1月完成1200万Pre-A轮融资的沙发旅行就在近期关闭了App。

从2015年的爆发算起,两年的时间不到,在线短租的市场格局就基本确定下来。

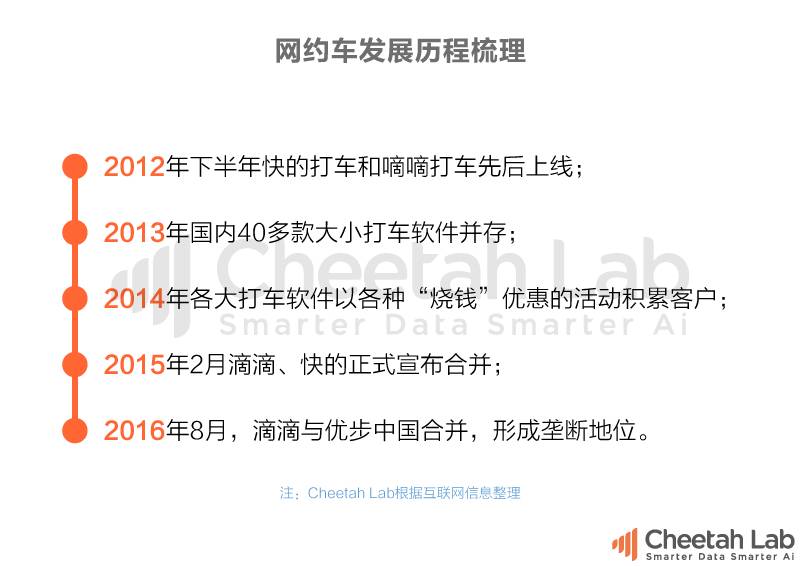

(2)网约车

据中国电子商务研究中心不完全统计,以滴滴出行、叮叮约车、优步中国、神州专车等为代表的网约车平台2016年全年融资逾82.6亿美元。

我们先来回顾一下:

网约车的发展历程可以说为共享出行提供了一个样本,烧钱大战之后,是大佬合并的结局。

当然,随着上个月滴滴的新一轮融资,新三板挂牌的神州优车完成定增,易到压哨收获网约车经营牌照击破融资障碍,网约车的融资局或将再度沸腾,人们不禁对尘埃落定的网约车市场有了下半场会重新洗牌的推测。

(3)共享单车

据媒体公开数据统计,截至2017年1月初,11个共享单车平台累计获得融资金额共约48.06亿人民币,获得融资次数达30次,比共享短租五年的融资次数还多。其中摩拜和ofo分别获得24亿和13亿人民币融资,占到11个共享单车平台融资总额的76.99%。而3月1日,ofo又宣布完成D轮4.5亿美元融资,创下目前行业内最高融资纪录。

虽然ofo和摩拜已经成为了行业领头羊,但仍有新玩家不断入局,且投资热度不减。

(4)对共享充电宝(不负责任的)预测

与短租、网约车和共享单车相比,共享充电宝从投入规模上来讲要小很多,因此行业壁垒更低,最终难有一家独大的场面出现,既然市场垄断几无可能,从前面三种共享经济投资热度的变化来推断,共享充电宝的厮杀会结束的比共享单车更快,投资热在半年左右的时间内就会冷却下来。

在共享充电宝的几种模式中,大机柜移动模式的发展空间要优于其他模式,但最终可能也会出现遍地受伤的“小黄车”的情形。(好在充电宝成本低,不怕祸害。)在市场需求和技术革新的压力面前共享充电宝们也可能会摇身一变,成了陈欧口中的“公益”项目了呢。

最后问一句,到今天为止中国的共享经济有哪个是盈利了的呢?

对于资本来讲,“共享”也许只是一个需要追捧的概念,哪怕在没有需求的领域,资本创造需求也要搞“共享”,但是冠上了“共享”,就能飞了吗?至少在共享充电宝这件事上,国民老公是绝对吃不上翔的!

评论