文|面包财经

近日,广州农商银行发布公告出售百亿资产。

10月9日晚间,广州农商银行公告称,董事会于当日批准该行有条件出售部分资产。截至2025年6月30日,出售资产的本金金额约为人民币149.78亿元、相应利息金额合计约人民币38.97亿元、代垫司法费用金额合计约人民币0.51亿元,违约金合计约0.02亿元,债权金额合计约为人民币189.28亿元。

值得注意的是,截至2025年6月末,广州农商银行考虑表内应收利息和资产减值准备等因素后合计抵减人民币28.46亿元,最终出售资产未经审计账面价值约为人民币121.32亿元。

此外,本次出售的资产截至2023年12月31日及2024年12月31日止财政年度的净亏损(税前)分别约为人民币5.09亿元及人民币10.60亿元,截至2023年12月31日及2024年12月31日止财政年度的净亏损(税后)分别约为人民币3.81亿元及人民币7.95亿元。

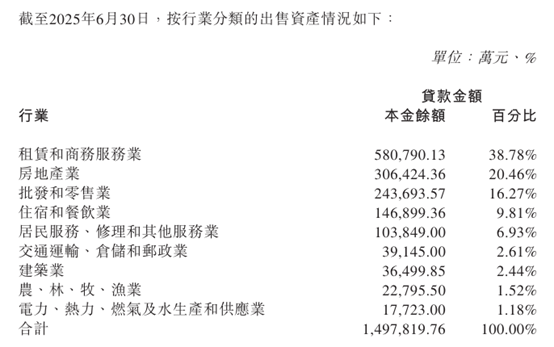

从出售资产的行业来看,截至2025年6月末,租赁和商务服务业资产、房地产业资产、批发和零售业的资产排名前三,涉及本金余额分别为58.08亿元、30.64亿元、24.37亿元,在出售资产中的占比分别为38.78%、20.46%、16.27%。

对于本次资产出售的价格,广州农商银行表示,本次出售资产的最终代价将取决于最终交易价格。出售资产的初步最低代价总额预计约人民币122亿元,较出售资产账面价值轻微溢价人民币0.68亿元,出售资产的最终代价预计不低于上述初步最低代价总额。

在出售资产所募集的资金用途方面,广州农商银行在公告中表示:“建议出售事项的募集资金预计约人民币122亿元,拟用于本行之一般性运营资金。出售资产转让后将有效降低不良贷款率和拨备计提额、提升效益水平。本行将会根据实际业务需要使用所得资金”。

翻阅历史公告发现,这并不是该行第一次出售资产。2024年1月1日,广州农商银行发布公告称,该行已于2023年12月31日,以总对价人民币94.67亿元完成向105家买方的资产转让。2024年11月,该行公告称,将转让债权金额合计约145.92亿元的信贷资产及其他资产,转让资产涉及的行业包括房地产业和批发零售业。同年12月,广州农商银行公告称,该行以99.93亿元向广州资产管理有限公司出售并转让资产。

不良贷款率回升至1.98%,逾期贷款增近六成

财报数据显示,截至2025年6月末,广州农商银行的不良贷款率为1.98%,较2024年末上升0.32个百分点。而该行的拨备覆盖率较2024年末下降14.59个百分点至169.75%。

历史数据显示,广州农商银行的不良贷款率在2019年至2022年持续增长,2022年末该行不良贷款一度升至2.11%,随后两年虽着债权资产的不断出售以及不良资产的处置,该行的不良贷款率明显下降,但2025年上半年该行的不良贷款率出现大幅回升。

截至2025年6月末,广州农商银行的不良贷款合计达142.19亿元,较上年末增长18.99%。从不良贷款分布来看,公司不良贷款为73.68亿元,较2024年末增加12.98%,其不良贷款率由2024年末的1.55%增至2025年6月末1.69%。该行个人不良贷款为68.51亿元,较2024年末增加26.21%,不良率由2024年末的2.89%增至3.55%。

从行业来看,截至2025年6月末,批发和零售业、租赁和商务服务业以及农、林、牧、渔业的不良贷款在公司不良贷款中占比较高,其中,批发和零售业不良贷款为25.56亿元,不良贷款率为4.48%,较上年末增加0.38个百分点。农、林、牧、渔业不良贷款8.39亿元,其不良贷款率达9.56%。

值得注意的是,截至2025年6月末,广州农商银行的逾期贷款510.93亿元,较上年末增加190.20亿元;逾期贷款占比7.12%,较上年末增加2.67个百分点。

广州农商银行在2025年中报中表示,将加大不良资产的处置力度,修订不良资产管理办法,通过债权转让、核销和抵债等措施,加快推进高风险资产的处置清收。

净利润持续下降

除了在资产质量方面承压,广州农商银行的业绩压力也较大。

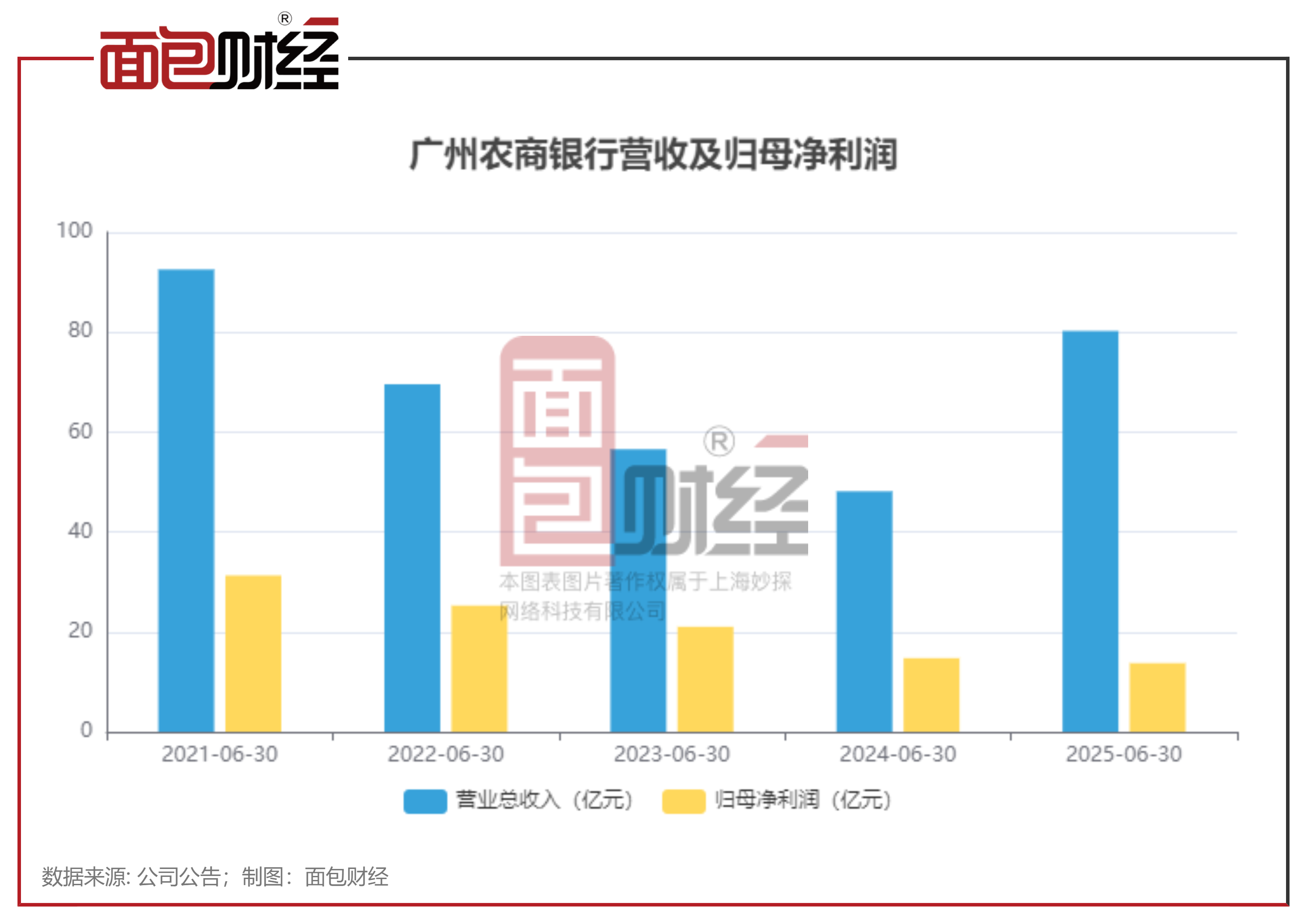

财报数据显示,2025年上半年,该行实现营业收入80.37亿元,同比增长9.41%。但该行净利润15.10亿元,同比减少1.91亿元,较上年同期少减4.97亿元;归母净利润13.74亿元,同比下降6.83%。2022年以来,该行的净利润和归母净利润持续下降。

从数据来看,营收恢复增长主要得益于利息净收入以及金融投资净收益的增长。2025年上半年该行利息净收入同比增长4.68%至65.63亿元,金融投资净收益则增长61.4%至7.89亿元。但由于减值损失计提的增加,该行的利润被“吞噬”。2025年上半年,广州农商银行计提减值损失38.15亿元,同比增加30.6%。未来,若该行的不良资产持续增长,或对业绩继续造成较大压力。

评论