文|企查查

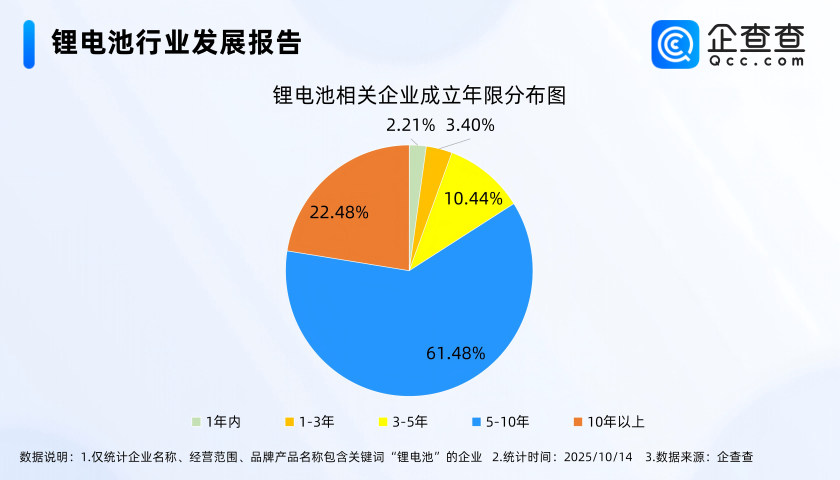

我国锂电池产业正迎来新一轮发展机遇。企查查最新数据显示,截至2025年10月14日,国内现存锂电池相关企业1.73万家,其中成立年限在5-10年的企业占比最高,达61.48%。

与此同时,中国科学院物理研究所黄学杰教授团队联合多家科研机构,成功开发出阴离子调控技术,解决了全固态金属锂电池的核心难题。这一突破为全固态电池的实用化提供了重要支撑,预示着锂电池技术将迈入新阶段。

01 产业格局:老牌企业聚集一线城市

中国锂电池产业已形成较为稳定的市场格局。企查查数据表明,锂电池相关企业多为老牌企业,成立年限在5-10年的相关企业最多,占比达61.48%。成立10年以上的企业也占据相当比例,为22.48%。

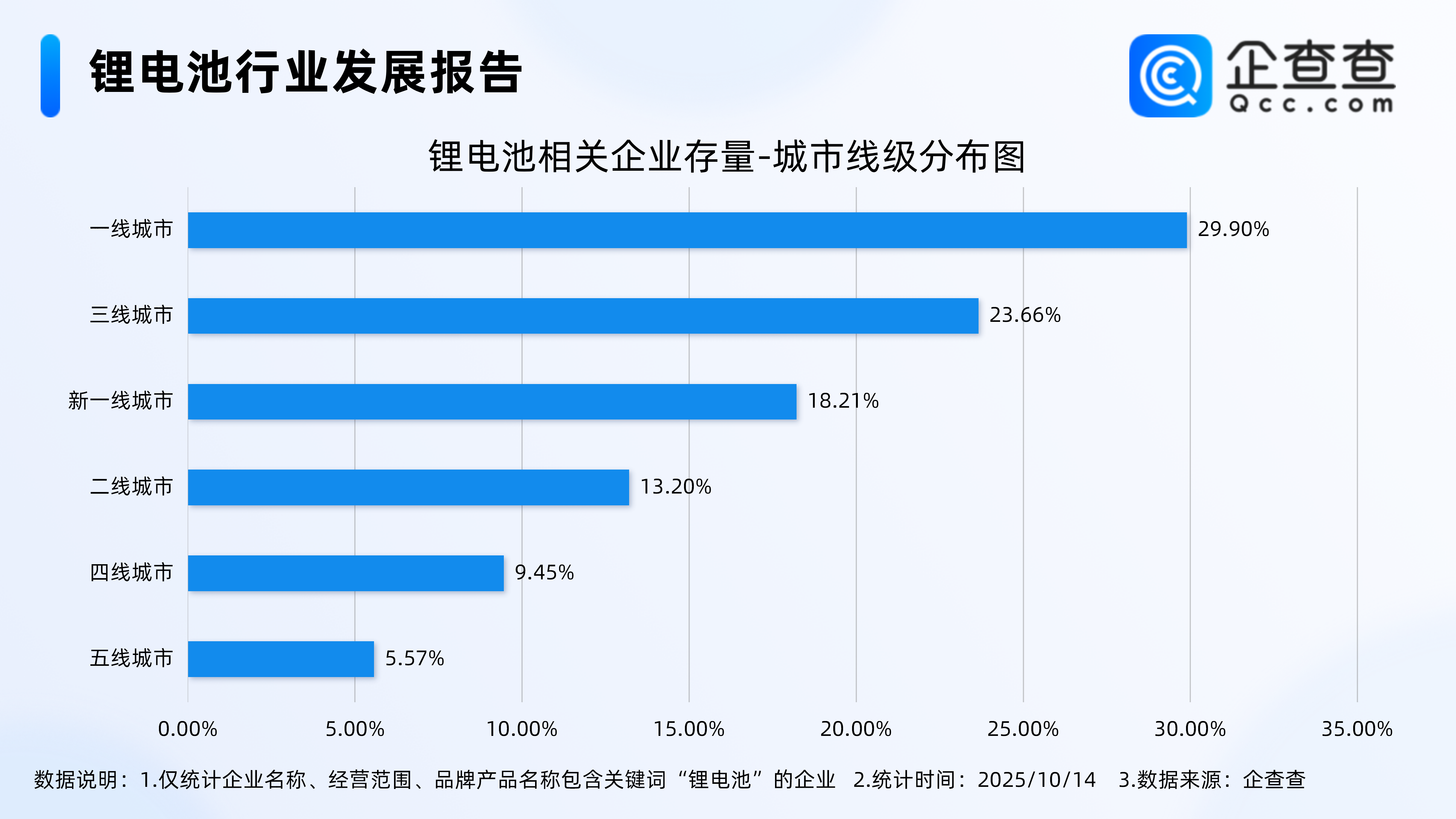

从地域分布看,一线城市聚集了29.90%的锂电池企业,三线城市和新一线城市分别占比23.66%和18.21%。区域分布显示,华南地区和华东地区是锂电池企业的两大聚集地,占比分别达40.61%和31.45%。

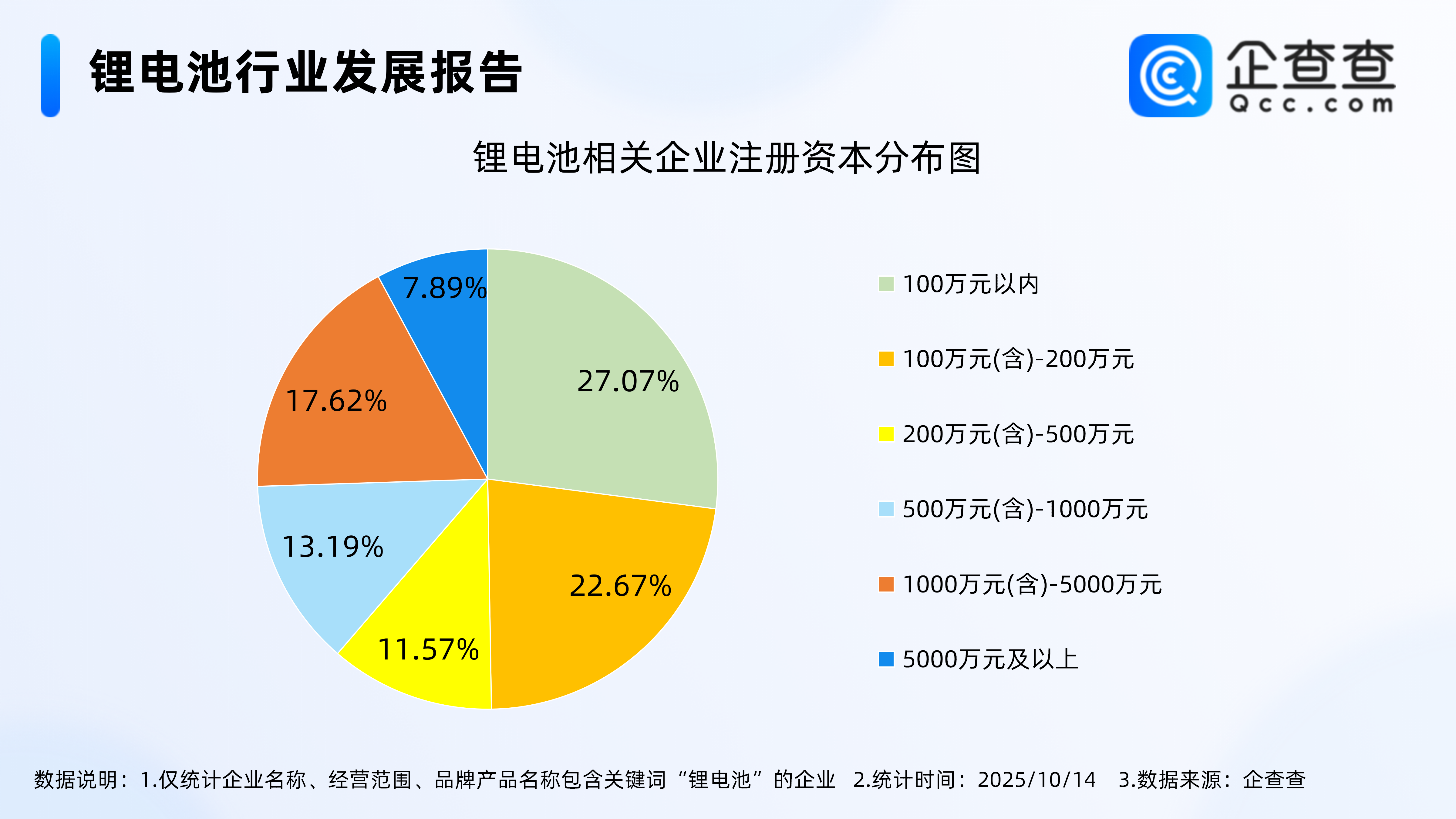

注册资本分布方面,锂电池相关企业分布较为均匀。100万元以内、100万元(含)-200万元的相关企业分别占比27.07%和22.67%。这种分布结构表明行业内部大中小企业并存,生态多元。

02 技术突破:全固态电池商业化进程加速

技术创新始终是推动锂电池行业发展的核心动力。中国科学院物理研究所黄学杰教授团队联合华中科技大学、中国科学院宁波材料技术与工程研究所等机构,成功开发出阴离子调控技术。

该技术有效解决了全固态金属锂电池中电解质与锂电极间难以紧密接触的关键问题,为全固态电池的实用化提供了重要支撑。

固态电池作为下一代锂电池的核心技术方向,具有显著优势。相较于液态锂电池,固态电池能够提供更大的能量密度,大幅提升续航能力,同时显著提升安全性,避免液态电解液泄漏及降低热失控风险。

固态电池的工作温度范围更宽,在极端环境的适应性表现更为突出,在新能源汽车、低空经济及消费电子等领域具备广阔应用前景。

面对市场挑战,中国动力电池厂商正注重在技术创新上重点发力。2024年前三季度,科创板锂电池企业累计研发投入49.84亿元,同比增长2.57%,其中有9家企业研发投入超过1亿元。

03 市场趋势:新增企业同比增长近一成

在市场方面,2025年前9月注册企业326家,同比增长9.76%。这一增长表明,尽管行业面临产能过剩等挑战,投资者和企业仍看好锂电池产业的长期发展前景。

锂电池下游应用领域广泛,主要为新能源汽车、储能和消费电子。上游则包括正极材料、负极材料、电解液、隔膜及包装材料等,其中正极材料在物料成本中占比最大。

2023年我国锂离子电池产业依旧呈现出稳健的增长态势,全年总产量突破940GWh,同比显著增长25%。在电池环节,消费型、动力型、储能型锂电池产量分别为80GWh、675Gmh、185Gmh,锂电池装机量(含新能源汽车、新型储能)超过435Gwh。

值得注意的是,高端商务电池产量表现尤为突出,达732,000KWh,占据总产量超三分之一的比例,同比增长32.55%。

04 前景展望:2029年市场规模预计超5万亿元

未来,锂电池行业发展前景广阔。艾媒咨询数据显示,2024年中国锂电池市场规模已达17500亿元,同比增长25.0%,预计2029年将超过5万亿元。

中国锂电产业链完整,具有成本优势,随着出口需求增加以及新能源汽车和储能领域的发展,为锂电池产业持续增长提供了坚实支撑。

在全球产业智能化与绿色化转型的浪潮下,机器人、低空经济等新兴产业正成为驱动锂电池需求增长的新引擎。锂电池凭借高能量密度、长循环寿命、轻量化设计等显著优势,与多行业应用场景深度契合,已成为各领域不可或缺的“动力心脏”。

同时,行业也面临挑战。2022-2024年,锂电池行业经历了从产能不足到过剩的转变。受产能供需失衡及下游车企降本压力双重影响,电池行业竞争加剧,行业存在产能出清预期。

中国电池企业正采取积极出海、拓展储能业务等应对措施,推动行业向高质量发展迈进。

随着新能源汽车市场持续繁荣和储能需求的快速增长,锂电池行业将迎来更多发展机遇。技术突破与企业成熟化发展双轮驱动,中国锂电池产业有望在全球市场中进一步巩固领先地位。

未来五年,随着全固态电池技术的商业化应用和新兴领域的需求扩张,中国锂电池产业将步入更加成熟、高质量的发展新阶段。

评论