文 | 徐雅琳

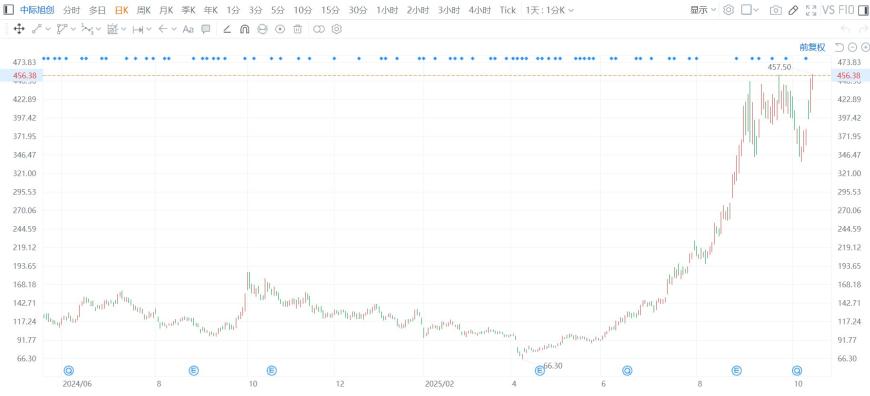

10月22日的A股市场,中际旭创股价延续上涨态势,收盘时报每股245.6元,总市值达到5028亿元,成功突破5000亿元整数关口。这一数字不仅刷新了山东省上市公司的市值纪录,更超越了海尔智家与万华化学这两家山东老牌龙头企业的市值总和。

从山东走出的这家光模块企业,仅用不到三年时间,就完成了从百亿市值到五千亿市值的跨越式发展,其成长速度令市场侧目。在AI浪潮席卷全球的当下,中际旭创凭借其在光模块领域的技术实力,已然成为山东经济转型升级的最佳注脚。

市值突破五千亿

在传统认知中,山东经济一直以重化工业、家电制造等传统产业为主导。万华化学、海尔智家、青岛啤酒等企业长期占据着山东上市公司市值排行榜的前列。然而,这一格局正在被中际旭创的崛起所打破。

截至2025年9月的数据显示,中际旭创以4630.59亿元的市值位居山东省上市公司榜首,将第二名海尔智家(2397.33亿元)远远甩在身后。更令人惊叹的是,其市值增长速度之快超出大众的预期。从4000亿元到5000亿元的跨越,中际旭创仅用了不到一个月的时间。

中际旭创主要致力于光模块的研发、制造和销售。光模块作为数据中心和云计算基础设施的核心部件,在AI算力需求爆发的当下,站上了时代的风口。根据群益证券(香港)分析师何利超的最新研究报告,中际旭创目标价已被上调至375.0元,并获“增持”评级。该报告明确指出:“中际旭创二季度毛利率快速提升,1.6T产品下半年即将批量出货。”

业绩数据为市值增长提供了坚实支撑。2025年上半年财报显示,中际旭创实现营业收入148亿元,同比增长37%;实现归属于上市公司股东的净利润40.0亿元,同比大幅增长69%。这一增速远超过行业平均水平,凸显出公司在光模块领域的龙头地位。

值得一提的是,该公司盈利能力也在不断提升。第二季度单季,中际旭创的毛利率达到了41.49%,同比提升8.05个百分点,环比提升4.79个百分点。毛利率的显著改善主要得益于高端产品出货比重的增加和生产成本的优化。

在资产规模方面,中际旭创的表现同样值得关注。根据最新数据,山东省内资产规模最大的上市公司仍然是齐鲁银行、青岛银行等金融机构,中际旭创的总资产并未进入前十。然而,其市值却遥遥领先,这充分反映了资本市场更看重企业的成长性和盈利能力,而非单纯的资产规模。

技术迭代创佳绩

在全球科技竞争日趋激烈的今天,核心技术能力成为企业立足市场的根本。中际旭创之所以能够在资本市场获得如此高的估值,与其在光模块领域深厚的技术积累密不可分。

根据全球知名光通信市场调研机构LightCounting发布的2023年度光模块厂商排名,中际旭创再度蝉联全球第一,稳固了其在全球光模块市场的头部地位。这一排名的背后,是公司在研发领域的持续投入和技术创新的不懈追求。

目前,中际旭创凭借在800G等高端光模块销售方面的大幅增长,牢牢把握了市场主动权。更值得关注的是,公司的1.6T光模块产品已进入客户送测阶段,预计将在今年下半年开始批量出货。这一技术突破意义重大,因为1.6T光模块正是下一代数据中心互联的关键部件,对满足日益增长的AI算力需求至关重要。

在全球AI军备竞赛的大背景下,中际旭创成为了直接的受益者。随着国内外一、二线云服务厂商持续加大资本支出,算力需求保持旺盛,800G光模块的市场需求持续走高。而中际旭创在技术研发方面的前瞻布局,使其在这场技术竞赛中占据了有利位置。

据了解,中际旭创在1.6T、硅光等新兴技术领域均取得了显著进展。公司目前已成功开发出1.6T硅光解决方案,并实现了自研硅光芯片的重大突破。硅光技术被认为是未来光通信的发展方向,能够大幅提升集成度、降低功耗和成本,具有广阔的应用前景。

群益证券的最新研报认为,随着1.6T产品在下半年加速出货,叠加公司硅光产品良率的持续提升,中际旭创在未来几个季度的盈利能力仍有进一步提升的空间。该机构同时上调了公司的盈利预测,预计2025—2027年净利润将分别达到92.04亿元、147.08亿元和204.64亿元,同比增速分别为+78.0%、+59.8%和+39.1%。

从估值角度看,当前中际旭创的市盈率约为33倍,低于行业平均的70倍,在光模块行业中具有明显优势。市场观点普遍认为,AI算力需求的持续增长将带动800G/1.6T高速光模块的市场需求,中际旭创凭借技术领先优势已实现1.6T产品的小批量出货,未来业绩增长值得期待。

从山东走向世界,中际旭创的崛起故事不仅仅是资本市场的一个成功案例,更是山东经济转型升级的缩影。在全球数据爆炸和AI产业蓬勃发展的今天,这家曾经并不为人熟知的企业,已经凭借其技术实力站上了时代的浪潮之巅。

评论