又一家酒类电商告别新三板!

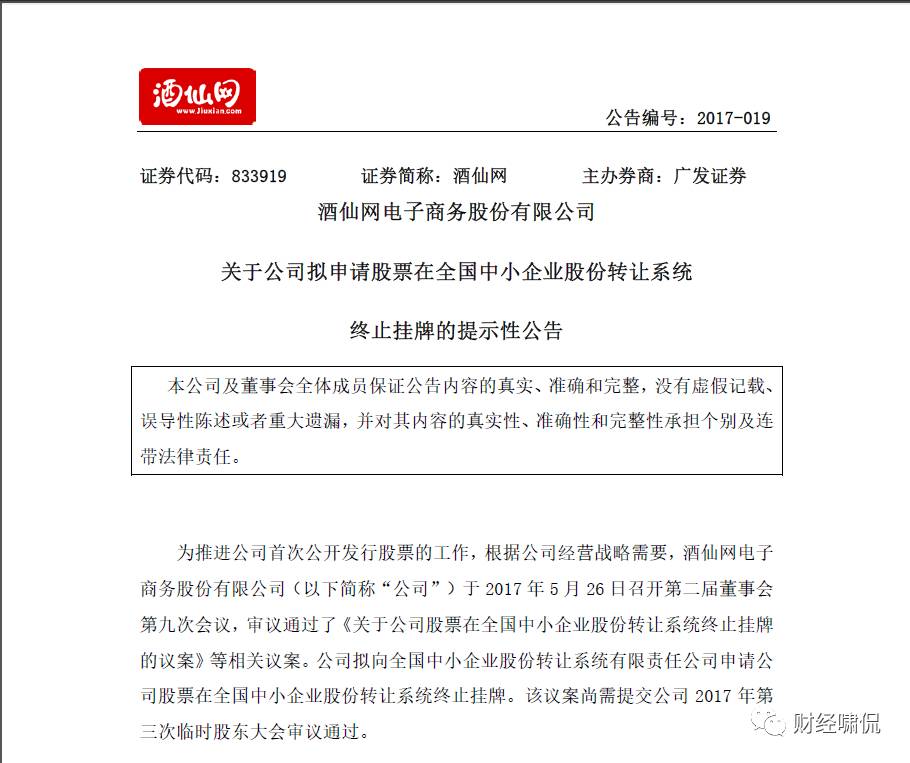

2017年5月26日晚间收市后,酒仙网(NEEQ.833919)发布公告称,因公司经营战略需要,拟向全国中小企业股份转让系统(下称“股转系统”)申请在新三板终止挂牌。

无独有偶。

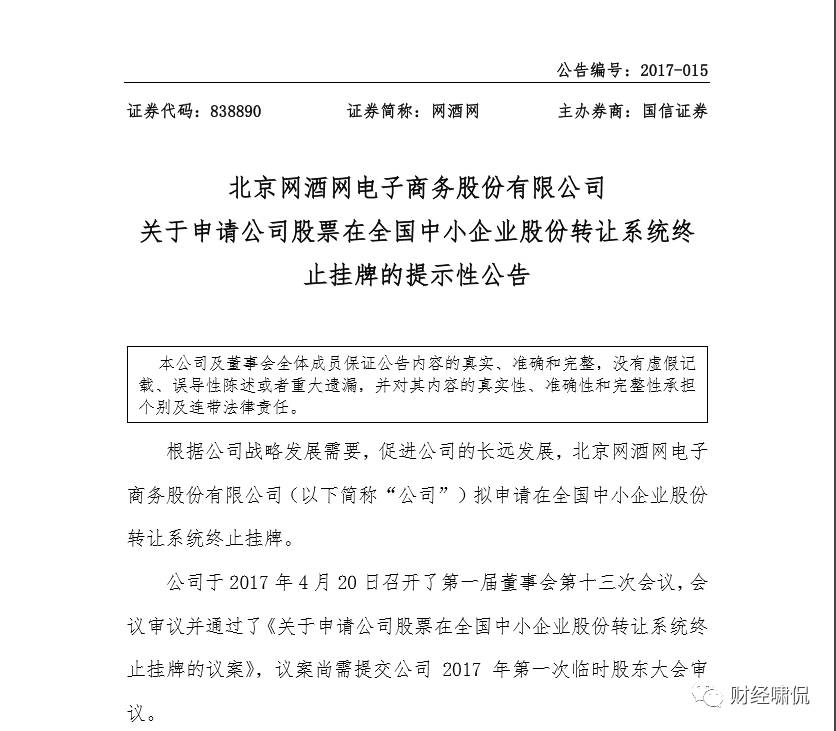

今年4月24日,网酒网(NEEQ.838890)突发公告宣布,根据战略发展需要,为促进长远发展,网酒网拟申请在新三板终止挂牌。

何故?

业内人士告诉《财经啸侃》特约、独家撰稿人五谷君,酒仙网2017年第一季度已经实现盈利,并预计将实现全年盈利;

而且酒仙网市值已经突破200亿,收入、体量都已具备规模,因而,酒仙网终止在新三板挂牌,很有可能是为冲刺A股铺路。

互联网定制酒收入占比将达35%

长期以来,酒类行业的主要销售渠道为餐饮、商超、名烟名酒店和专卖店等,而近年来酒类电商平台、专业酒类连锁超市不断涌现并对外扩张,同时综合性电商如天猫、京东开始发力酒类板块。

酒类电商在行业中到底扮演何种角色?

公开资料显示,酒类供应链管理服务的主要服务对象为品牌厂商、经销商及异业加盟销售终端(如餐厅、酒店、KTV、酒吧等)。

为了有效开拓市场规模巨大的线下酒类流通市场,酒类电商都在试图将众多烟酒店、餐饮店、KTV、商超、便利店等发展为会员。

同时,酒类电商向上游酒企采购酒水,通过自己的平台如网站、门店向会员销售,从而减少在酒水采购过程中的层层加价,提高酒类流通效率,降低会员的采购成本,更有效地促成交易。

酒类流通协会会长王新国告诉《财经啸侃》特约、独家撰稿人五谷君,传统酒厂与互联网电商深度合作定制酒的运营模式,符合消费者、酒厂、运营商三方的利益,互联网定制产品的研发,是酒企借助互联网、电商提升销售的一大可靠法宝,电商和酒企之间,可以通过双赢创造更多的酒业辉煌。

基于此,不少酒类电商如雨后春笋般涌现出来,且作为行业领导者的壹玖壹玖、酒仙网、酒便利等先后在新三板挂牌,并成为资本市场热捧的“香饽饽”。

成立于2010年的酒仙网,先后经过7轮融资,并于2015年10月挂牌新三板。历经近两年时间,酒仙网市值已达204.3亿,居新三板酒类电商企业榜首。

虽然同为酒类电商,行业中不同个体的经营模式却有所不同。

比如壹玖壹玖从线下门店发展起家,截止2016年底,线下门店数量在800家左右,并逐渐触及线上销售,如今则通过线上线下融合,以更低的经营成本、更高的生产效率、更好的客户体验,建立起酒类流通行业独有的规模优势。

而酒仙网则基于互联网技术,利用互联网大数据,收集和分析消费者需求,开创了以零售B2C为中心,以供应链B2B和互联网爆品战略为支点的核心业务模式。

为了“独辟蹊径”,酒仙网开始大规模开拓互联网定制业务,并取得一定成就,也获得五粮液、洋河等龙头酒企的认同。

近年来,除了上线当年便销售破2亿的爆款单品“三人炫”之外,酒仙网相继联合知名品牌酒厂共同研发出多款互联网定制酒。

其中,与五粮液联袂打造的“密鉴”、与古井贡合作推出的“桃花春曲”、与苏酒集团(洋河股份)合作推出的“洋河特曲”等多款白酒取得不俗业绩。

业内人士向《财经啸侃》特约、独家撰稿人五谷君指出,发力互联网定制酒战略,不仅可以回避传统流通企业标品线上线下价格冲突问题,还将提高酒仙网的议价能力。“在商品和服务同质化严重、行业竞争日益激烈的背景下,差异化将成为酒仙网提高毛利率和企业盈利能力的突破点。”

作为企业转型的重要抓手,酒仙网专门在内部打造了“爆品孵化部门”,从产品创意、产品包装、产品推广等形成了一套完善的服务。

利用大数据优势和对消费者需求、偏好的敏感,依托在行业内的“垂直”优势,推出消费者欢迎的高品质、性价比、高颜值的“爆品”。

据媒体报道,目前互联网定制酒的销售额约占到酒仙网整体营收的25%,而2017年这一数字有望达到35%。

中国酒业协会副理事长兼秘书长宋书玉认为,在互联网爆品成功案例不断涌现的当下,酒行业应该充分认识“互联网定制”模式所具备的优势。在这一模式下,酒企可借助互联网定制产品的研发开拓动销渠道,实现电商和酒企之间的合作共赢。长远来看,这也将助推酒业健康发展。

已经实现盈利

酒水行业最早涉足电商是选择与综合类电商平台如京东、天猫等进行合作,依托平台电商渠

道的流量与影响力将电商做为一种渠道的拓展。

即使在目前垂直类酒水电商大肆崛起的时代,综合电商平台在酒水销量板块依然占据较大的市场份额。

所以说酒类垂直电商平台仍然处于起步阶段,在酒类电商份额中的占比较小,而在酒类电商垂直领域,酒仙网以较大的市场份额占据优势,也买酒与品尚红酒在酒类垂直领域同样具有一定知名度,网酒网则依托乐视集团背后强大的营销资源,走差异化路线,逐步争夺市场份额。

然而,如何尽快实现盈利却成为酒类电商乃至综合类电商亟待解决的问题了。

京东日前发布的新一季财报显示,其2017年第一季度净收入762亿元人民币,同比增长41.2%,净利润为3.557亿元人民币。

要知道,这是基于美国通用会计准则(US GAAP)计算下,京东首次实现盈利,这意味着困扰京东多年的亏损问题终于彻底解决了。

但是,酒类电商行业全面盈利仍有一段路要走。

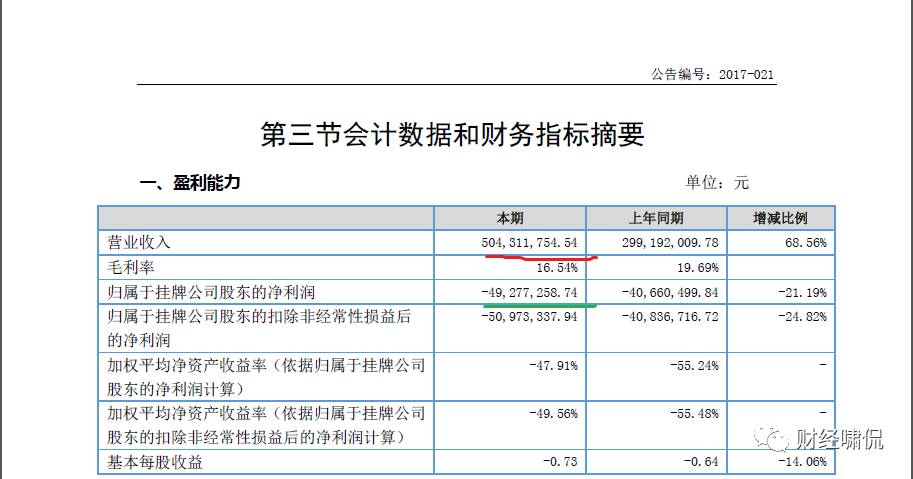

2016年,酒便利(NEEQ.838883)实现营业收入约为5.04亿元,和2015年同期不到3亿元相比,增幅差不多在七成左右;但归属于挂牌公司股东的净利润却依旧处于亏损状态,而且亏损幅度还有所扩大。

无独有偶。

2016年,壹玖壹玖完成营业收入接近29亿元,和2015年不到12亿元相比,增幅高达141%;归属于挂牌公司股东的净利润却为负数,约为-8658万元,同比跌幅在816%左右,这也是壹玖壹玖近年来首度报亏。

何故?

行业人士告诉《财经啸侃》特约、独家撰稿人五谷君,从壹玖壹玖年报来看其营收增长、门店增长、净资产、货币资金等关键性财务指标一直在良性优化,与京东等综合性电商平台类似,希望通过战略性、暂时性的亏损,来扩大企业规模、做大市场份额,从而为股东获取更多回报。

幸运的是,酒仙网却是赚钱的!

酒仙网内部人士向媒体透露,2017年第一季度,酒仙网已经实现盈利,并预计全年实现盈利,业务发展势头良好,而且得到以中国银行为代表的银行授信近8亿元,资金充足,企业运营稳健。

基于此,酒仙网本次主动摘牌新三板,被业界解读为正式吹响IPO的号角。

当然,酒仙网并未发布2016年年度报告,但其半年收入已经超过12亿元,从其体量来看,与壹玖壹玖一样,已经具备问鼎A股的实力。

新三板研究专家张弛认为“新三板摘牌比例目前仅为1%,绝对数量高,但其实相对数量仍然很低,不怕退市,有进有退的市场才更健康。”酒仙网这种高估值,而且有盈利能力的公司,经过新三板“培育”之后,企业运营更加规范,为冲击IPO打下良好基础,转板尚属意料之中。

评论