文丨杨晓飞

10月29日,山西美锦能源股份有限公司(证券代码:000723,证券简称:美锦能源;债券代码:127061,债券简称:美锦转债)发布 2025 年第三季度报告。报告显示,受市场环境等因素影响,公司当期营收、净利润同比均出现下滑,但经营活动现金流改善显著,同时公司正积极推进 H 股上市筹备工作,以拓展国际化资本平台。

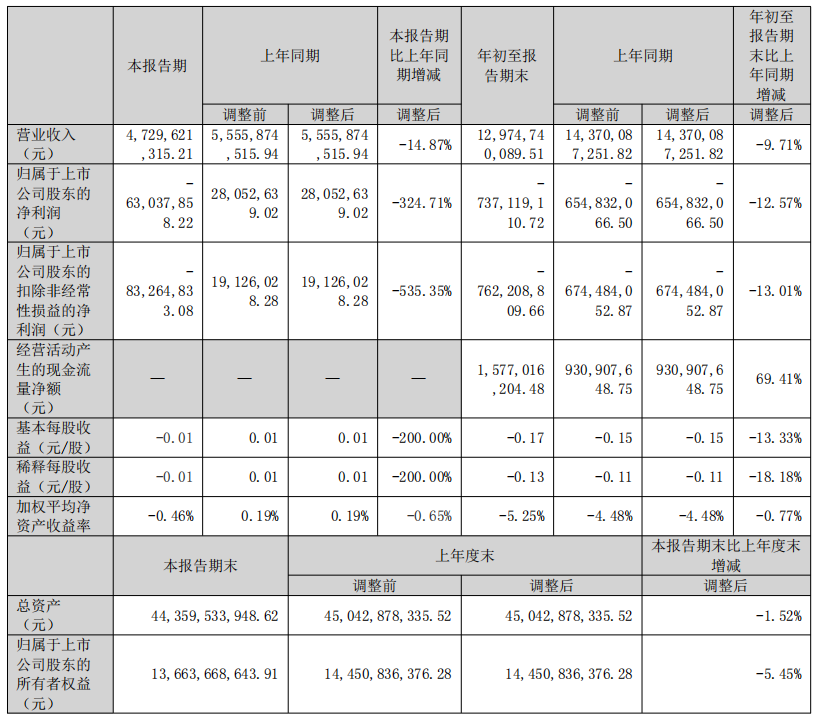

从核心财务指标来看,美锦能源2025年三季度及年初至报告期末业绩呈现“营收利润下滑、现金流改善”的特点。

在营收方面,本报告期(单三季度)公司实现营业收入55.56亿元,较上年同期的63.04亿元同比下降12.57%;年初至报告期末,累计营业收入129.75亿元,较上年同期的143.70亿元同比减少9.71%。

净利润表现更为承压。本报告期归属于上市公司股东的净利润为 2805.26 万元,较上年同期的-1.25 亿元(调整后)同比降幅达324.71%;扣除非经常性损益后,净利润为1912.60万元,同比降幅进一步扩大至535.35%。年初至报告期末,归属于上市公司股东的净利润为-7.37 亿元,较上年同期的-6.55亿元(调整后)亏损幅度增加12.57%;扣非后净利润为-8.33 亿元,同比亏损幅度扩大13.01%。

与营收利润表现形成反差的是,公司经营活动现金流显著改善。年初至报告期末,经营活动产生的现金流量净额为15.77亿元,较上年同期的 9.31亿元同比大幅增长69.41%。报告解释,这主要得益于当期主要原材料市场价格下跌,公司支付的材料款及税费相应减少。

报告披露了多项关键财务项目的显著变动,背后反映出公司应对市场波动的经营策略调整。

存货方面,截至报告期末,公司存货余额为10.18 亿元,较期初的15.69 亿元大幅下降35.11%,主要因公司结合市场波动情况,策略性缩减原料煤库存,以降低库存积压风险与资金占用成本。

此外,信用减值损失同比变动幅度较大,年初至报告期末为-3867.34 万元,较上年同期的117.99万元下降3377.57%,主要因上年同期公司已计提坏账准备的应收款项收回,而本期无此类大额收回事项。

对于后续发展,美锦能源若H股上市顺利推进,将有助于美锦能源拓宽境外融资渠道、提升国际市场竞争力,但短期内需持续关注行业周期与公司盈利改善情况。

评论