文丨杨晓飞

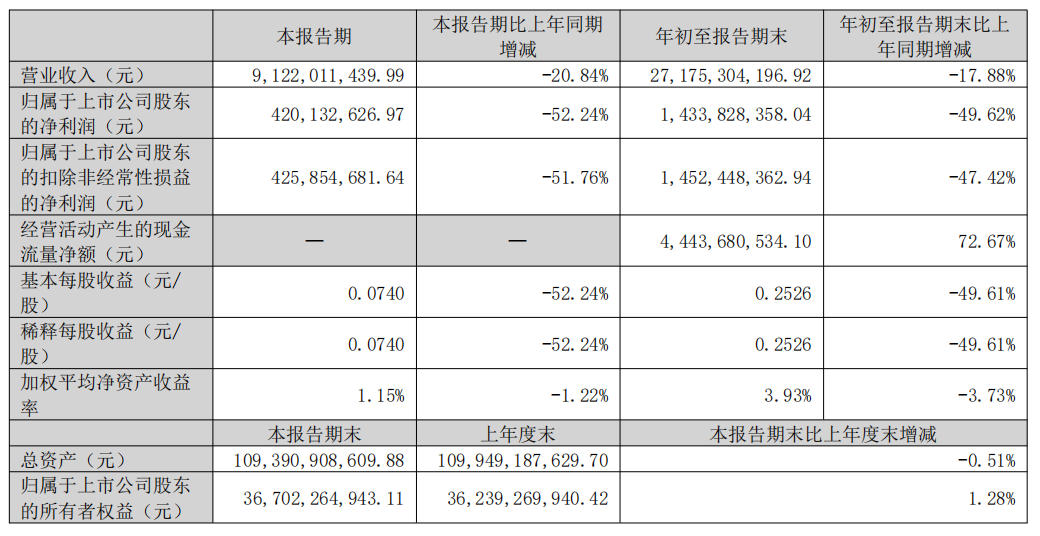

山西焦煤(000983)10月29日披露的2025年三季度报告显示,公司当期业绩受行业周期调整影响显著。第三季度实现营业收入91.22亿元,同比下滑20.84%;归母净利润4.20亿元,同比大幅下降52.24%,基本每股收益 0.074 元,较上年同期腰斩。从累计数据看,前三季度营业收入 271.75 亿元,同比下降 17.88%;归母净利润 14.34 亿元,同比减少 49.62%。

根据报告,盈利指标虽然承压,但公司现金流管理却展现出强劲韧性。前三季度经营活动产生的现金流量净额达 44.44 亿元,同比大幅增长 72.67%,成为财报中的核心亮点。这一逆势增长得益于两重因素:一方面,三季度焦煤价格企稳回升,京唐港主焦煤库提均价环比上涨 18.8%,带动销售回款改善;另一方面,公司加强成本管控与资金调度,在收入下滑背景下实现了现金流的正向扩张。

截至三季度末,公司总资产1093.91亿元,较上年末基本持平;归属于上市公司股东的所有者权益 367.02亿元,资产负债率维持在合理区间。

报告同时揭示了经营中的潜在风险。三季度公司营业外支出中,安全罚款、税收滞纳金等合计达1.6亿元,其中华晋焦煤单项罚款超5000万元,反映出安全生产管控仍需加强。此外,蒙煤进口不确定性、下游钢材需求复苏节奏等因素,仍可能对短期业绩形成扰动。

对于后续走势,市场机构普遍持谨慎乐观态度。山西焦煤作为行业龙头企业,在资源储备、长协客户结构等方面的优势显著,若煤价持续回升,公司盈利弹性有望逐步释放。

评论