界面新闻记者 | 田鹤琪

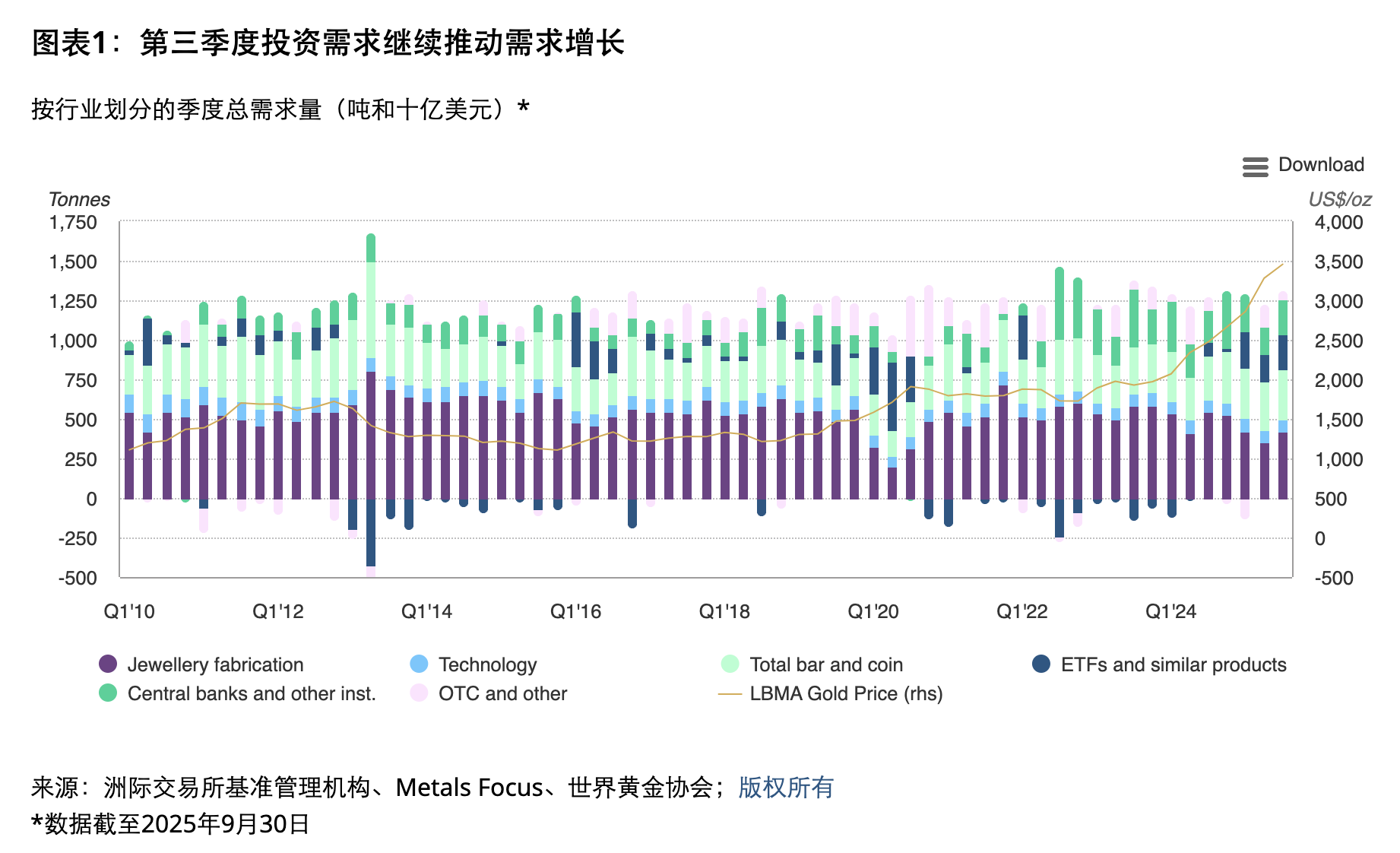

“三季度全球黄金需求总量(包含场外交易)达1313吨,需求总金额达1460亿美元(约合10379.7亿元人民币),创下单季度黄金需求的最高纪录。 ”

10月30日,世界黄金协会发布的2025年三季度《全球黄金需求趋势报告》(下称《报告》)给出了上述数据。

今年以来,国际黄金价格强势上涨,屡创历史新高,年内涨幅超50%。10月16日,现货黄金一度突破4300美元/盎司,短短两个月内飙升超过1000美元/盎司。

近期,黄金价格出现回调。10月28日,现货黄金价格一度跌穿3900美元/盎司。

世界黄金协会中国区研究负责人贾舒畅对界面新闻等媒体解释称,前期黄金价格上涨迅速主要受中美、中东等地缘政治风险事件叠加推动。近期黄金价格出现回调,核心原因在于中美紧张关系在两国元首见面的预期下缓和,以及其他各类风险逐步被市场消化;另外,部分投资者在金价快速上涨后获利回吐,对投资组合进行再平衡下的卖出也是原因之一 。

同时,各类技术指标显示黄金处于超买状态,市场对黄金的投资情绪过于亢奋,资产价格快速冲高后需 “歇一会喘口气”,这属于正常回调。

贾舒畅表示,从深层逻辑看,黄金长期基本面取决于供需关系,短期则受利率、美元、风险确定性、黄金ETF流入、实物投资需求等因素影响。此次短期价格波动中,“模型残差”持续扩大,可能源于场外不易跟踪的购买、民间投机资金参与及期货期权市场的投机情绪推动。

当前黄金需求增长,主要由投资需求推动。

三季度,全球黄金投资需求537吨,同比增长47%,占全部三季度黄金净需求的55%。

世界黄金协会认为,这一增长势头源于多重因素组合的强大作用,包括地缘政治环境的不确定性和动荡、美元的走弱态势以及金价攀升引发投资者的“错失恐惧”心理。

此外,投资者连续第三个季度大举增持实物黄金ETF,持仓再增222吨,全球流入金额达260亿美元。

黄金ETF是以黄金为基础资产、追踪现货黄金价格波动的金融衍生品。

今年前三个季度,全球黄金ETF总持仓共增加619吨,约合640亿美元。其中北美地区基金领跑,增加了346吨,欧洲与亚洲地区基金紧随其后,分别增加了148吨、118吨。

三季度,金条与金币需求同比增长17%,总量达316吨。上述《报告》指出,几乎所有国家与地区市场均在该项需求上实现增长,其中印度(92吨)与中国(74吨)两个市场贡献突出。

受今年国际金价已50次突破新高的影响,三季度全球金饰需求承压,同比下滑19%。

尽管金价处于创纪录高位,三季度全球央行依然加快了购金步伐,净购金量总计220吨,环比增长28%,同比增长10%。

前三季度整体上看,全球央行净购金总量达634吨,虽低于过去三年的异常高位数值,但仍显著高于2022年之前的平均水平。

三季度,全球黄金总供应量达1313吨,创季度新高,同比增长3%。

其中,金矿产量同比增长2%至977吨;回收金供应量同比增长6%至344吨,在金价飙升的背景下仍保持相对稳定。

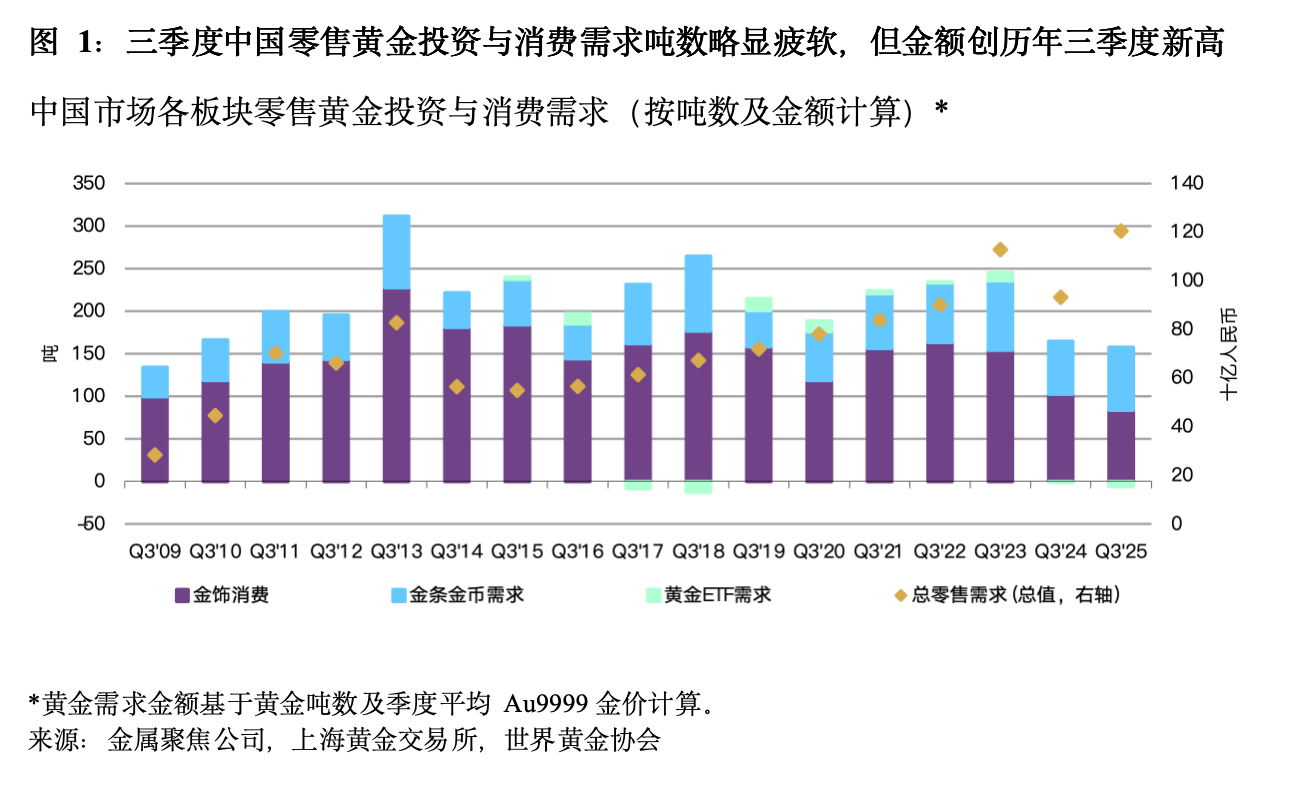

国内方面,包括金饰、金条、金币及黄金ETF在内,中国三季度零售黄金投资与消费需求达152吨,较上年同比下降7%,季度环比下滑38%。

但按金额计,三季度中国零售黄金投资与消费需求则高达1204亿元,同比上涨29%,创下历史三季度最高水平。

前三季度,中国零售黄金投资需求达313吨,为2013年以来的最高水平。

中国市场黄金ETF结束了连续三个季度的流入态势,三季度流出38亿元,总持仓减少5.8吨至194吨,资产管理总规模(AUM)则攀升11%至1688亿元,再创月末值新高。

中国市场金饰需求(以吨计)同比持续疲软。三季度,中国市场金饰需求达84吨,环比回升21%,但同比仍下降18%。前所未有的金价上涨幅度超过了居民收入增长,削弱了消费者的购买力,致使其推迟金饰购买计划。

但从消费金额维度分析,中国市场金饰需求呈现不同态势。

三季度,中国消费者的金饰消费总额达665亿元,同比增长14%,环比增长25%。这也是历年三季度金饰消费金额的历史次高值,仅比2023年三季度709亿元的纪录低6%。

这表明尽管金价飙升,消费者仍愿意为心仪的金饰产品买单。

截至今年9月,中国官方黄金储备已实现11连涨。前三季度,中国官方黄金储备已增加24吨,这也提振了黄金零售投资者的信心。

截至三季度末,中国外汇储备总额季度环比增长1.7%,增至3.7万亿美元。黄金已成为核心贡献资产,其贡献的加权回报率达1.1%,但其占中国外汇储备总额的比重仅为7.7%。

展望四季度,世界黄金协会认为,金饰消费或迎来传统的季节性改善,但这可能被金价上涨(若其涨势持续)及2026年中国春节假期较往年更晚限制。但潜在的财政或货币政策刺激,有望带来的消费能力提振,或有助于缓解金饰消费的部分疲软态势。

同时,四季度黄金投资需求将受到地缘政治风险高企,以及中美关系紧张局势再度升级的影响,维持相对强势。若金价强势不减且各经济体央行继续增持黄金,金条与金币投资将持续受到关注。

展望未来,黄金投资或延续强劲态势。

《报告》称,随着中美贸易摩擦加剧,预计中国投资者的避险需求将维持高位。上半年以来经济增长动能减弱,四季度或迎来降息窗口,这一潜在举措同样可能支撑中国的金条与金币投资,因为这将降低黄金投资的机会成本。此外,若中国人民银行继续宣布购金,个人投资者或继续跟进。

“今年年初监管政策调整后,中国保险资金获准试点进入黄金市场,此举将为中国黄金投资需求提供长期支撑。”该协会指出。

2月,国家金融监督管理总局发布《关于开展保险资金投资黄金业务试点的通知》,核心内容围绕 “试点框架、投资要求、监督管理” 三大维度展开。截至三季度,试点项目中的6家保险公司已成为上海黄金交易所会员,为其配置黄金铺平了道路。

“黄金市场前景依然乐观。”世界黄金协会资深市场分析师Louise Street表示。

他指出,因为美元持续走弱、普遍的降息预期以及滞胀风险的存在,均可能进一步支撑黄金投资需求。当前的市场环境显示黄金仍有进一步上行的空间。世界黄金协会研究显示,市场尚未饱和,配置黄金的战略价值依然稳固。

评论