过去三年上证指数的走势大起大落。然而,“白马股”双汇发展(000895.SZ)的走势却波澜不惊,多头与空头似乎都兴趣不大。

这也引发了市场对双汇发展作为价值投资对象成色的担忧。2015年股市大幅下跌后 ,电器、汽车、白酒等行业的多只白马股纷纷强势反弹,其中具代表性的包括格力电器(000651.SZ)、美的集团(000333.SZ)、上汽集团(600104.SH)、贵州茅台(600519.SH)、五粮液(000858.SZ)等,迄今为止均已突破2015年创出的前期高位。

相比之下,双汇发展走势犹如死水一潭。该股2015年触及23.67元的阶段性高点,而后跟随大盘深幅下挫,同年8月末创出13.21元的低点,累计跌幅44.2%。之后,该股启动了缓慢的反弹行情,但直至现在仍未突破前期高点。

截至端午节前最后一个交易日,双汇发展收盘涨1.21%,至21.71元。

过去A股市场“大盘涨则鸡犬升天,大盘跌则玉石俱焚”。但如今,一只绩优股得不到市场重视,往往有其内在原因。

尽管过去十年,双汇发展的股东权益回报率维持在20%甚至30%以上的水平,但是该公司收入增长却在缓慢下滑,同时近年来的收入增长主要源自屠宰业务规模的扩张,而不是火腿肠和午餐肉等高温肉制品业务的增长。

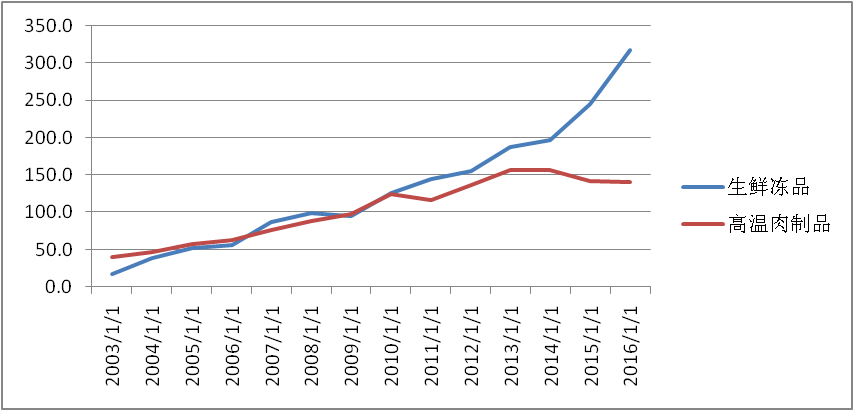

披露信息显示,2014-2016年,双汇发展传统业务—高温肉制品业务的收入连续三年下降,累计降幅为11%。相比之下,生鲜冻品收入连续三年增长,累计增幅达69%。下图可以更直观地反映传统业务和屠宰业务的增长状况:

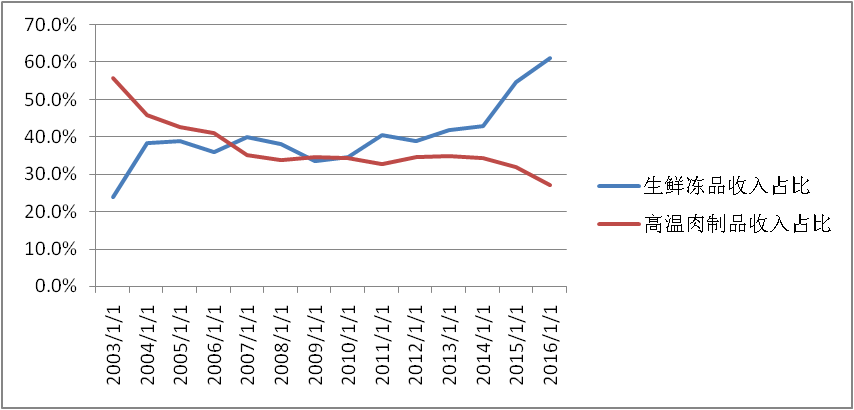

从2013年开始,双汇发展的高温肉制品业务遇到发展瓶颈,收入曲线变得平缓。与此同时,双汇开始加快发展屠宰业务,生鲜冻品业务开始加速扩张,收入曲线变陡。收入占比反映出类似的变化,自2003年有分部数据记载以来,双汇发展的高温肉制品业务收入占总收入的比例逐年下降。从2012年左右开始,生鲜冻品收入比例却大幅上升。

上述收入状况的变化并不是巧合,因为双汇的高温肉制品业务逐渐遇到瓶颈,需要发展屠宰业务。2013年恰逢双汇发展母公司万洲国际(00288.HK)出价47亿美元现金全资收购美国肉业巨头史密斯菲尔德(Smithfield),同时承担其24亿美元债务。史密斯菲尔德是全球最大的猪肉养殖和加工商,该公司养猪及屠宰业务不仅满足美国国内市场业务,也足以对中国出口。

从美国进口猪肉的价格更低,可以帮助双汇发展降低火腿肠、烤肠和午餐肉等加工肉制品的成本,规避国内生猪价格波动。芝华数据显示,截至2016年末,中国生猪价格约为17.6元/公斤。根据芝加哥商交所数据,去年十二月交割的美国瘦肉型生猪期货价格在0.576美元/磅左右,约合人民币8.7元/公斤。此外,母公司收购史密斯菲尔德也有助于双汇吸取国外的规模化经验。

从收入和股东权益增长上来看,收购史密斯菲尔德和发展屠宰业务确实让双汇发展开辟了一条新的增长路线,但为什么市场无动于衷?

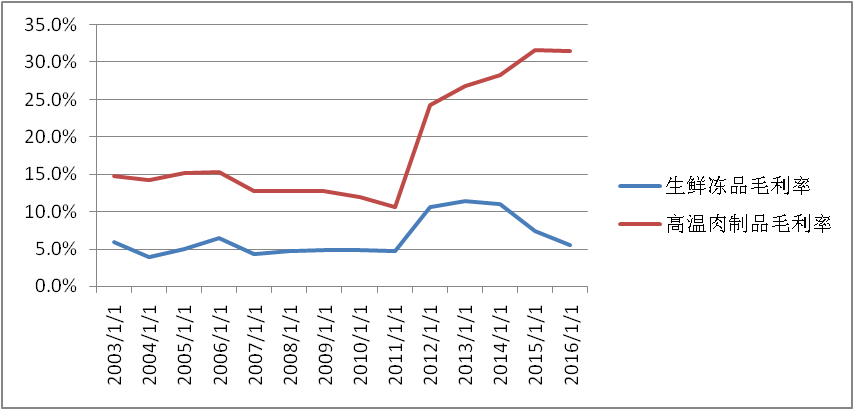

屠宰业务的低利润率可能是一个重要原因。2016年,双汇高温肉制品业务的毛利率高达31.6%,而屠宰业务利润率只有5.5%。高温肉制品业务发展缓慢的背景下,由于屠宰业务利润率较低,双汇发展实现股东权益的增长主要是依靠扩张屠宰业务的规模。

下图是2003年迄今两项业务毛利率的变化:

这张图可以传达三项信息。首先,生鲜冻品的毛利率很低,在历史上很少超过10%。其次,火腿肠和午餐肉等产品毛利率高,而且提价能力不俗。这类产品原本毛利率只有10%-15%,但2012年之后毛利率迅速上升。

第三,2012年以来,火腿肠和午餐肉等高温肉制品毛利率迅速上升,但本文第一张图表显示这类产品收入增长却陷入停滞。如果产品定价不变,那么毛利率上升的主因应该是成本下降,但是在双汇的报表中, 2012年以来最低成本(2016年)相对最高成本(2013年)的变动幅度仅为16.3%。

因此,火腿肠和午餐肉毛利率的上升主要是来自提价。提价的情况下收入却没有增长,合理的解释是双汇的高温肉制品销量下降。也就是说,消费者对火腿肠和午餐肉越来越不感冒。

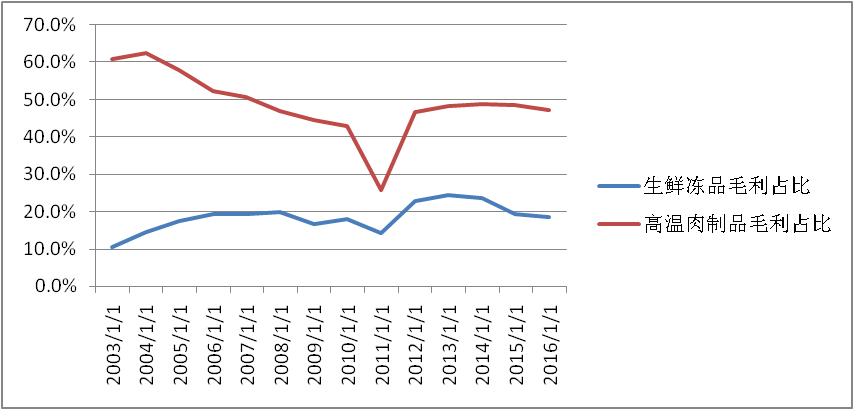

但虽然如此,火腿肠和午餐肉等产品仍是利润的主要来源。如上图所示,2003年以来,生鲜冻品给双汇贡献的毛利润占总体毛利的比例仅从10%上升至20%左右。高温肉制品毛利占比在2011年左右经历过一次大幅下滑,但其余年份基本占40%以上。

可以说,双汇转型“屠夫”给自己带来了不少收入,但并未带来太多利润。最终该公司还是依靠对火腿肠等传统产品的提价来维持利润和增长。如果是在往日的A股市场,双汇发展可能仍会吸引大量资金追捧,但在投资者眼光越来越挑剔的当下,该公司提振股价还需要在业绩上做更多努力。

Wind资讯数据显示,过去两个月,11家券商的分析师对双汇发展给出了一致“推荐”或“买入”的评级,但其中两家下调目标价,五家下调每股收益预测,五家下调收入预测,只有一家券商上调了对营收的预测。

评论