文 | 白马商评

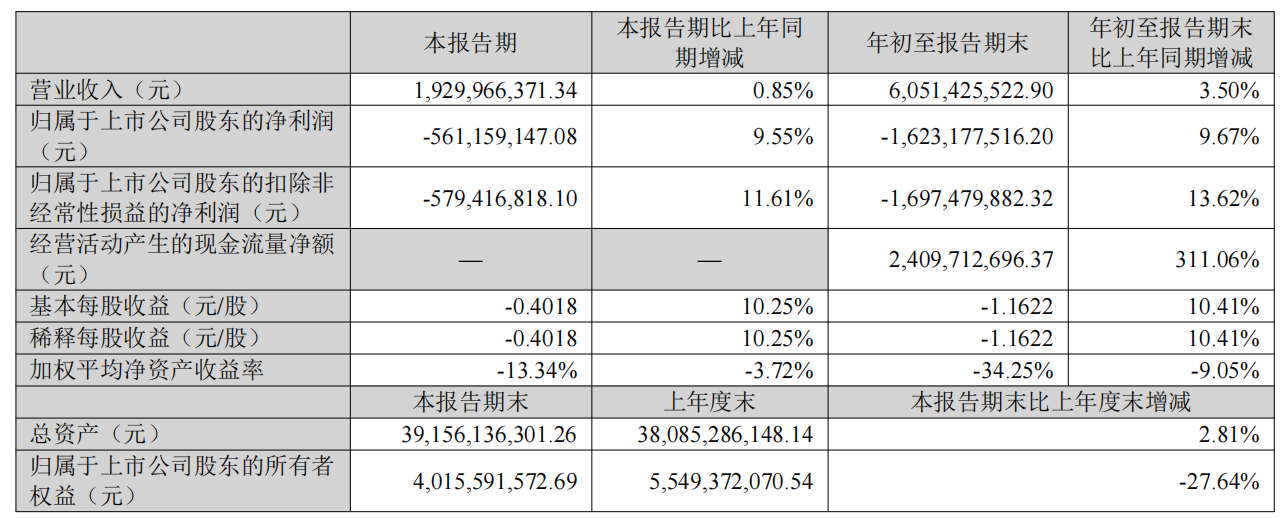

10月30日晚间,维信诺发布三季度报告。今年前三季度维信诺录得营业收入60.51亿元,同比增长3.5%;归属于上市公司股东的净亏损为16.23亿元,同比减亏1.74亿元。

单看三季度,维信诺实现营业收入19.3亿元,同比微增0.85%,归属于上市公司股东的净亏损为5.61亿元,比去年三季度少亏近6000万元。

尽管维信诺前三季度实现了同比小幅减亏,但与行业总体状况相比,差距仍然较大。前三季度,“面板双雄”京东方、华星光电母公司TCL科技归母净利润同比分别增长39.03%、99.75%;另一家行业头部公司深天马前三季度归母净利润增长了166.25%。行业整体回暖下,头部公司均实现了盈利,且净利润保持了较高的增速。

此前,深圳证券交易所上市审核中心因维信诺撤回相关申请,终止对维信诺发行股份购买资产并募集配套资金申请的审核。这宣判了维信诺持续近3年的资产重组“闯关”失败。

当前,维信诺的基本面并不乐观,已经多年未能实现盈利,重大资产重组事项的终止既能减轻资金压力,又有利于公司管理层把精力聚焦到现有管线的盈利上来,对投资者来说未必是“坏事”。

从三季报的表现看,维信诺扭亏为盈尚需时日。

重大资产重组终“喊停”

早在2022年底,维信诺就发布了重大资产重组预案,计划收购合肥维信诺科技有限公司(简称“合肥维信诺”)40.91%的股权,如果顺利完成收购,维信诺将成为合肥维信诺第一大股东。

此前,维信诺在合肥维信诺中的股权比例为18.18%,排在三家合肥国资公司之后。

合肥维信诺的核心资产是一条第6代柔性AMOLED生产线,如果并购成功,维信诺对合肥维信诺在财务上的话语权会更高,但在实践层面变化可能并不大。

由于显示面板是重资产行业,企业与地方国资(主体通常为地方国企)成立合资公司建设产线,待产线建成投产后,地方国资再择机退出,从而实现“面板企业融资+地方政府招商引资”的双赢,这也是面板行业的通行做法。

在上述模式下,地方国资一般会保持财务投资者的身份,不对企业的具体经营过多干预,因此合肥维信诺的实际操盘者主要就是维信诺。

过往,京东方、TCL华星等行业巨头利用地方国资迅速扩大产能,并占有更多市场份额,屡试不爽。维信诺却不太走运,卡在了最后的并购环节。

维信诺收购失败的原因有二:一是合肥维信诺尚未形成稳定的“造血”能力且存在大额的固定资产折旧,并表后将对上市公司形成拖累,从而一定程度上损害上市公司股东的利益;二是维信诺自身财务状况不佳,维信诺已经多年巨亏,账上现金也不充裕,“消化”合肥维信诺亏损的能力不强。

基于此,深圳交易所审核颇为谨慎,维信诺草案提出后,在审核环节卡了将近3年,始终未能拿到批文,交易所的态度可见一斑。

所以,表面是维信诺撤回了申请文件,实际是交易方案难以通过审核,不得不终止交易。

“长跑”还需“厚血条”

维信诺深耕OLED技术20多年,荣耀、小米、OPPO、vivo、华米、中兴、努比亚、摩托罗拉、谷歌等头部智能手机品牌都是其客户。

CINNO Research统计数据显示,今年第三季度,维信诺AMOLED智能手机面板出货量同比增长16.7%,市场份额同比上升0.5个百分点至12.7%;维信诺柔性AMOLED智能手机面板出货量同比增长16.2%,环比增长54.2%,市场份额为13.7%。

在OLED领域,除了出货量大幅领先的三星显示外,京东方、LG Display、TCL华星均在争夺市场,且在持续扩张产能。

以京东方为例,该公司目前已在鄂尔多斯、成都、绵阳、重庆、福州等地建成投产多个OLED产线,同时正在成都建设国内首条第8.6代AMOLED生产线。

维信诺方面,除了控股昆山、固安两条产线外,参股合肥维信诺一条6代OLED生产线。去年8月,维信诺公告称公司正在参与建设一条新的第8.6代柔性有源矩阵有机发光显示器件生产线,从事中尺寸AMOLED相关产品的研发、生产和销售。这条产线由维信诺参股公司合肥国显科技有限公司运营,今年8月已经实现主厂房封顶。维信诺是合肥国显第三大股东,股权比例为20%。

显示行业更新迭代快、前期建设投入高、回报周期长,这就需要非常强的资金实力。而与其他巨头相比,“缺钱”是维信诺的最大短板,也是维信诺资产重组事项终止的底层原因。

目前OLED显示仍处于持续迭代发展、抢占市场的阶段,企业仍需要持续扩大投资。增发等股权融资的方式走不通的话,维信诺只能继续以债务扩张的方式融资,但是维信诺举债的空间也不大了。

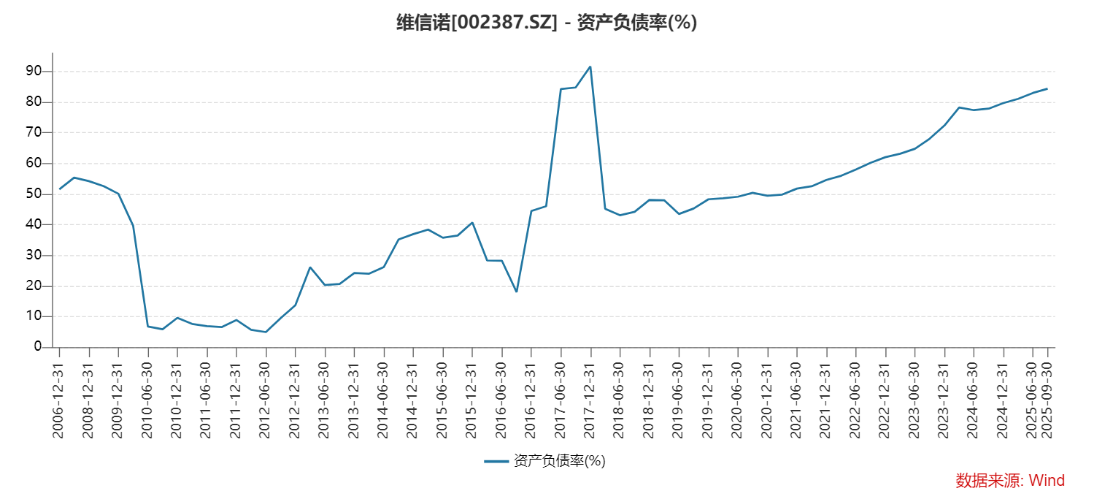

近年来,维信诺的资产负债率持续攀升,到今年三季度末,维信诺资产负债率达到84.36%,分别比京东方、TCL科技、深天马高31.93、16.78、22.9个百分点,大幅领先行业。

三季度末,维信诺账上现金(含交易性金融资产)为73.45亿元,仅为京东方和TCL科技两大巨头的零头。

不扩张有“掉队”之忧;扩张增加财务成本,债务风险上升。维信诺已经连续19个季度亏损了,现在太需要盈利了。

评论