文 | 张阳阳

2025年10月31日,太原重工(600169)发布2025年第三季度报告。报告显示,太原重工第三季度营收略微下降;年初至三季度末,经营业绩呈现稳步增长态势,营收、净利润等核心指标均同比提升,经营活动现金流改善显著。

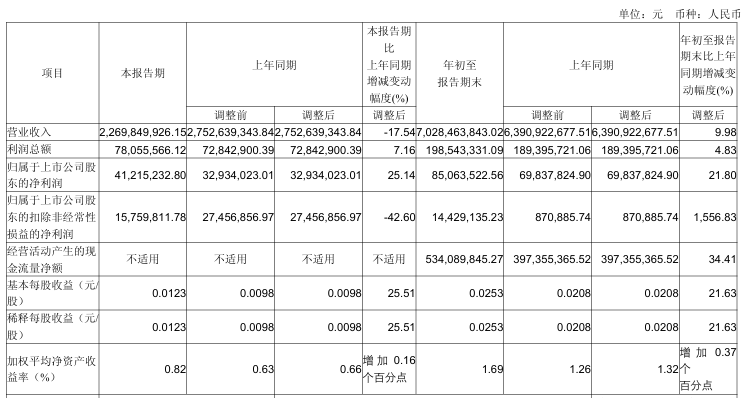

报告披露,2025年第三季度,太原重工营业收入达22.70亿元,虽较上年同期的27.53亿元同比下降17.54%,但归母净利润表现突出,实现4121.52万元,较上年同期的3293.40万元同比大幅增长25.14%;基本每股收益与稀释每股收益均为0.0123元/股,较上年同期的0.0098元/股增长25.51%,盈利水平显著提升。

从年初至报告期末,公司整体经营成果更为亮眼。据报告内容,太原重工前三季度营业收入实现70.28亿元,较上年同期的63.91亿元同比增长9.98%,业务规模稳步扩大;利润总额达1.99亿元,同比增长4.83%;归母净利润8506.35万元,同比增长21.80%,延续了盈利增长的良好势头。

值得注意的是,太原重工年初至报告期末的扣非归母净利润同比激增1556.83%。对此,太原重工在报告中指出,主要因前三季度批量产品营业收入增加,产品毛利提升,核心业务盈利能力大幅增强。

在现金流方面,据财报数据,太原重工2025年前三季度经营活动产生的现金流量净额达5.34亿元,较上年同期的3.97亿元同比增长34.41%,报告指出“本期销售商品收回现金增加”是现金流改善的主要原因,这一变化不仅反映出公司产品销售回款能力增强,也为日常经营周转提供了更充足的资金支持。

资产负债结构方面,截至2025年9月30日,公司总资产为323.88亿元,较2024年末的309.76亿元同比增长4.56%;归属于上市公司股东的所有者权益为50.94亿元,较2024年末的49.88亿元增长2.13%,资产规模与股东权益稳步提升,财务基础持续夯实。负债端,短期借款较2024年末有所下降,从32.80亿元降至23.10亿元,短期偿债压力有所缓解。

评论