文|王雅柳

11月3日,山东祺龙海洋石油钢管股份有限公司(以下简称“祺龙海洋”)迎来北交所上市委的首发审议。

据招股书披露,公司计划公开发行不超过4732万股,募集资金3.82亿元,拟全部投向高性能大口径隔水导管生产项目。此次审议结果,将决定这家海洋油气装备企业能否成功登陆资本市场。

细分领域技术领先,中标份额持续攀升

祺龙海洋在海洋油气装备领域具有稳定的市场地位。公司官网信息显示,祺龙海洋是我国最大海洋油气开发主体——中海油规模最大的隔水导管供应商。

在技术层面,公司是国内全面掌握深海隔水导管核心技术并在中海油深海油气勘探与开发领域实现应用的独家厂商。根据中海油采办业务管理与交易系统公示的信息,2021年至2023年,祺龙海洋在南海海域的中标金额占比从61.6%上升至91.81%。

公司的技术实力获得了官方认可。2023年,祺龙海洋先后被认定为山东省专精特新中小企业、工业和信息化部第五批专精特新“小巨人”企业,同年还获评山东省制造业单项冠军企业。

业绩表现与结构性风险

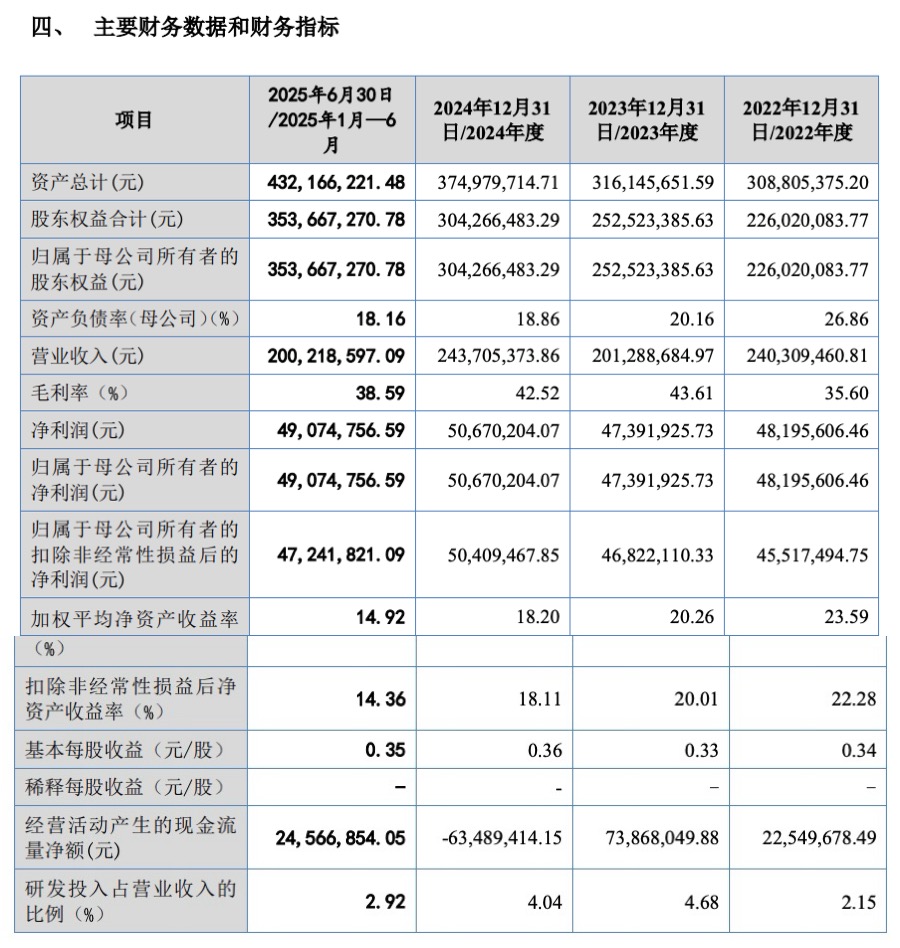

财务数据显示,祺龙海洋业绩保持增长态势。2025年半年度报告显示,公司实现营业收入2亿元,同比增长44.14%;归母净利润4907.48万元,同比增长17.58%。

从更长周期观察,2022年至2024年,公司营业收入从2.4亿元波动增长至2.44亿元,归母净利润保持在4800万元至5100万元区间。

然而,招股书显示,2022年至2025年上半年,公司对第一大客户中海油的销售占比居高不下,分别达到79.39%、93.44%、93.48%和75.39%,客户集中度处于较高水平。

与此同时,公司的产品结构相对集中。同期隔水导管销售收入占营业收入的比例均超过85%,2024年更是达到99.63%,几乎包揽全部营收。

在资金周转方面,2024年末,公司应收账款余额骤增至1.65亿元,占当期营业收入比例达67.7%,经营活动产生的现金流量净额转为负值。

股权结构与产能利用情况

值得注意的是,股权结构方面,招股书显示,胜利龙玺(山东)石油工程技术服务股份公司(以下简称“龙玺油服”)持有祺龙海洋78.66%的股份,为控股股东。

而龙玺油服自身股权结构较为分散,其133名股东中,第一大股东王志明持股比例为15.6%,祺龙海洋因此被认定为“无实际控制人”。

控股股东财务数据显示。截至2025年6月30日,龙玺油服母公司资产负债率为88.21%;2025年1—6月实现的母公司口径净利润为-1666.77万元。

产能利用率方面,公司2022年产能利用率为101.04%,2023年和2024年降至61.62%和59.59%,2025年上半年回升至105.22%。

根据募投计划,公司计划新增年产7500根产能。北交所在审核问询中关注了公司内部控制制度的有效性,以及股权结构和经营稳定性等方面的问题。

从新三板挂牌到申请北交所上市,祺龙海洋在深海隔水导管领域的技术积累为其发展提供了基础。公司能否顺利通过北交所的审核,成功登陆资本市场,仍有待进一步观察。

评论