指导 | 凯文 张扬

撰写 | 刘馥亮

中国经济过往近40年的高速增长,造就了一个庞大的创富阶层。根据BCG报告,中国已形成126万亿元的个人财富管理市场,其中高净值家庭超过210万户,可投资产规模达54万亿元,占总体个人可投资产的43%。

池塘养小虾,大海才能容纳鲸鱼。庞大的高端财富管理市场,吸引了众多市场参与者。其中,12家中资商业银行私人银行的客户总数已超过50万人。以招行为例,截止2016年底,私人银行客户数量已接近6万户,同比增长21.5%,管理资产1.7万亿元,同比增长32.5%。

除了银行,保险公司、证券公司、信托公司和第三方财富管理机构,都是重要玩家。

银行凭借广大的零售客户基础、可靠的品牌形象和广泛的线下网点,在高端财富管理业务上占据先天优势。但随着客户追求更高收益、更丰富产品和定制化服务,越来越多客户愿意将一部分资产交给非银机构打理,这为包括第三方财富管理机构在内的其它市场参与者提供了机遇。

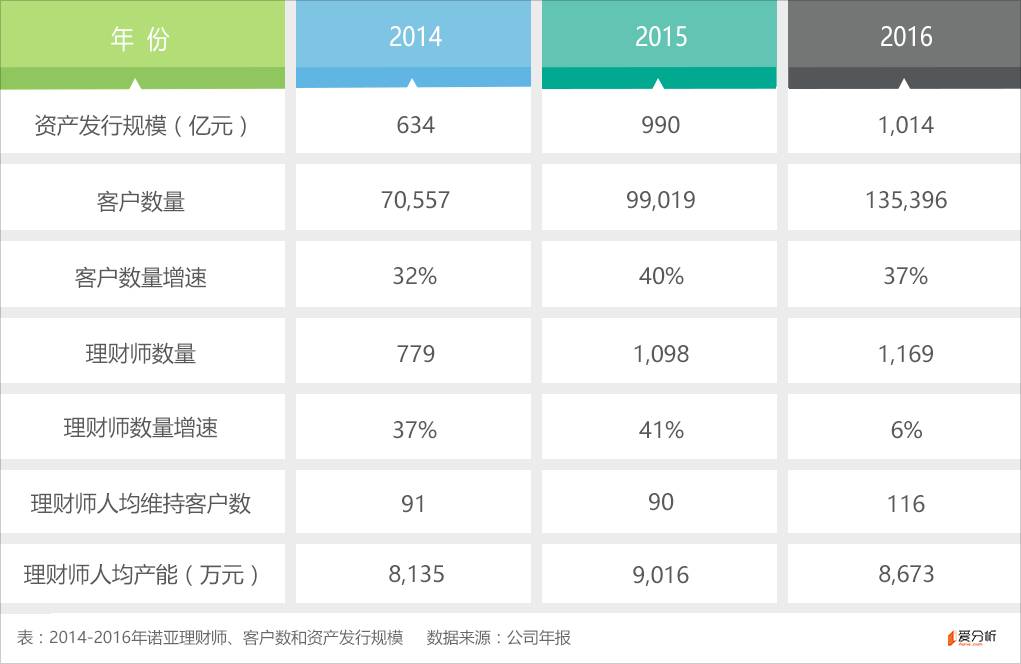

诺亚从2005年6个理财师起步,发展到2016年,拥有1,169名理财师,年发行资产规模1,014亿元,累计为超过13.54万名高净值人士及企业机构提供的财富配置规模超3800亿元,资产管理规模破1200亿元,享受了中国财富管理黄金十年(2007-2016)红利。

2010年,诺亚向上游延伸进入资产管理领域,并拓展互联网财富管理业务,以更完整的产业链、更广泛的客群,迎接财富管理白银时代的到来。

资产管理业务:资金募集是强项,提高跟投/直投比例

财富管理业务价值链上各环节相辅相成:上端资管能力有效吸引下端财富资金,下端财富资金则是上端资管产品的销售渠道保障。

掌握从资产端到财富端的全价值链能力,是领先财富管理机构的追求,为此,财富管理机构正在积极向上游资管业务挺进。行业内较为普遍的做法是通过控股或参股进入资产管理领域,而诺亚选择了自建资产端。诺亚于2010年成立歌斐,进入资产管理领域,当前歌斐资产管理业务是诺亚的战略重点。

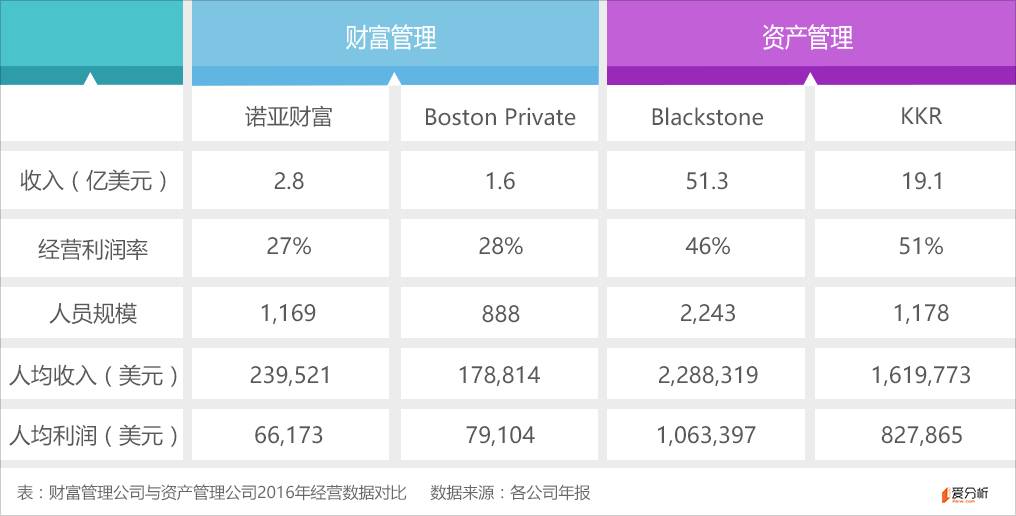

与财富管理相比,资产管理业务的收入更稳定、利润率更高,且边际成本低、人均效率高,即管理两倍的资产规模并不需要两倍的人力。Blackstone人均利润更是超过100万美元,人效是财富管理公司的十倍以上。

财富管理靠人力驱动,规模提升极大地依赖于人员扩张,而人均产能相比资产管理差距较大,因此财富管理的天花板比资产管理更低。从财富管理进入资产管理,歌斐是进入了一个更宽的赛道。

从上市公司数量看,资产管理公司也远多于财富管理公司,美股上市财富管理公司数量很少,且市值较低,如Boston Private市值在13亿美元,而资产管理公司则有贝莱德(市值640亿美元),黑石(市值340亿美元)和KKR(市值84亿美元)等。

与银行相比,第三方财富管理公司很难获取客户信任,要从头树立品牌形象,需要较长时间。资产管理公司则不同,一切靠产品和收益说话,更容易赢得客户信任和认可。

受益于诺亚在高端财富管理领域的品牌影响力,歌斐在资金募集上有天然优势。同时,歌斐在FOF领域具有较高知名度,也对资金募集有很大帮助。

但诺亚基因决定了资金来源中,个人客户占比高,机构客户占比低。2016年,诺亚财富管理个人客户资金占比达到82%,而歌斐目前资金来源大部分还是来自诺亚,因此歌斐个人客户资金来源占比更高。资金来源结构的调整将是一个长期的过程。

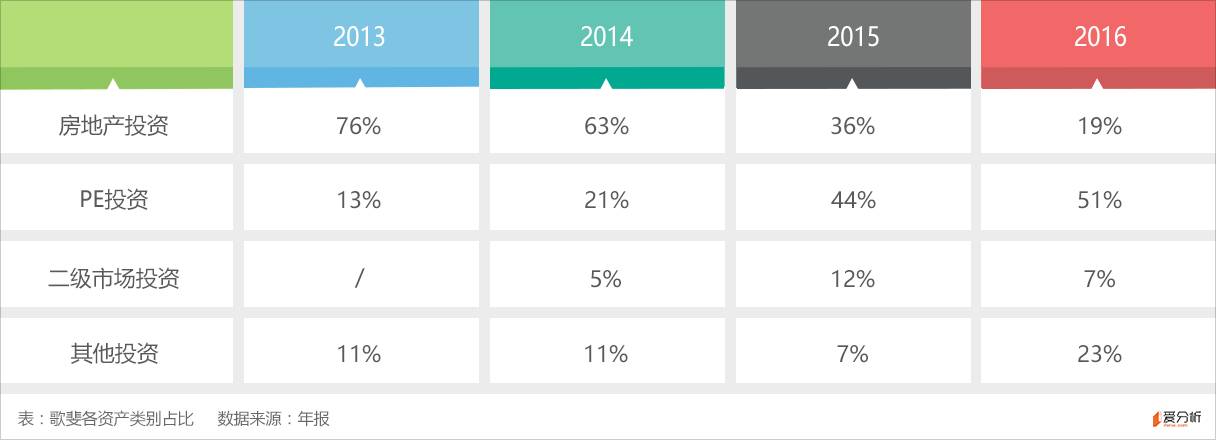

在资产端,歌斐主要配置在地产、PE和二级市场,近几年趋势是地产占比降低,PE占比不断提高。歌斐主要通过FOF的方式投资,将来会增加跟投/直投比重,歌斐近期发行的一只PE母基金,跟投/直投比例达到50%。直投/跟投比例的增加将提高资管费率和Carry收益。

地产和PE两类资产占歌斐比重较高,在地产领域,基于经济形势变化和地产行业发展,歌斐已从住宅地产转型新型商业地产,做地产运营和增值服务,战略领先一步,先发优势明显。

在PE资产方面,歌斐通过母基金方式投资,与红杉、达晨等TOP机构的紧密合作是其优势。歌斐已经在PE领域树立了第一FOF的地位,绑定了最顶级机构。但如果歌斐增加直投/跟投比例,可能会与合作基金机构形成竞争,如何平衡好竞合关系也是歌斐需要考虑的问题。

在二级市场产品的投研和资产配置能力上,歌斐积累不深,还需要引进人才和提高能力。歌斐已开始着眼于海外资产的开拓和配置,资产荒背景下,海外资产很大概率将成为新的增长点。

风控方面,歌斐在资产管理领域起步较早,在数据和经验积累上都有优势,且由于歌斐在交易对手的选取上,议价能力强,会选择行业头部公司,因此对资产质量的把握较强。但辉山乳业事件的爆发,证明歌斐的风控还有提升空间。

随着2016年A股IPO加速,新上市企业中有不小比例与歌斐有关,这对歌斐的退出和财务表现是一大利好。歌斐在投资收益的财务处理上相对稳健,只有当收益实现时才体现在当期报表中。爱分析预计,随着1年限售期解禁,2018-2019年歌斐投资收益将有更好的表现。

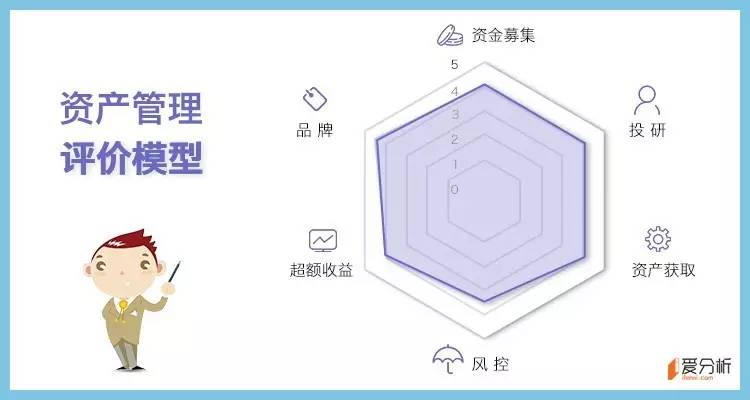

根据爱分析资产管理评价模型,歌斐在资金募集、投研和资产获取三方面表现较强。未来几年,股权资产的超额收益将会兑现。随着时间和经验积累,歌斐的品牌影响力将会继续加强,在风控层面也还有继续上升的空间。

高端财富管理业务:理财师培养速度慢于业务增速

根据BCG预测,在中国经济下行背景下,未来5年,高净值家庭数量仍将保持13%增速,可投资产总额增速在15%,2021年将形成110万亿元的高净值财富管理市场。

由于高净值人群的财富增长速度快于社会财富平均增速,五年后高净值人群可投资产金额占比将达到50%(BCG统计,目前占比是43%),因此高端财富管理是财富管理领域增速最快、规模最大的赛道。

高端财富管理领域市场蛋糕诱人,但这是靠人驱动、拼管理和运营的一项业务,人员效率存在天花板,有管理瓶颈,因此市场集中度低,我们认为,在诺亚之外,未来还存在创新公司跑出来的可能。

就诺亚而言,要服务好高净值客户,对理财师依赖度极高。诺亚对单个理财师维持客户数量上限的要求是100个,从数据可以看出,由于理财师培养周期较长,2016年诺亚单个理财师维系的客户数是116个,理财师数量的增长落后于客户数量的增长。

高净值客户和财富资产将保持两位数的增速,而诺亚短期瓶颈在于理财师数量。如果2017年客户数量继续增长30%,单个理财师维持客户数是100,诺亚今年需要净增近600名理财师,这是一个不小的挑战。2017年一季度,诺亚理财师增长近百名,仍落后于客户数量41%的增速。

除了理财师数量,从过往三年数据看,理财师人均年产能在8-9,000万元,产能趋于平稳,能否继续提高对诺亚是不小的挑战。

诺亚发行的产品包括固收、PE和二级市场证券基金。凭借发行规模大和品牌优势,诺亚获取资产能力较强,与红杉、达晨等一线PE机构合作关系密切,更使得诺亚如虎添翼。

截止2016年底,诺亚累计产品供应商达357个,数量众多的产品供应商让诺亚在资产荒背景下保持了较强的竞争力。

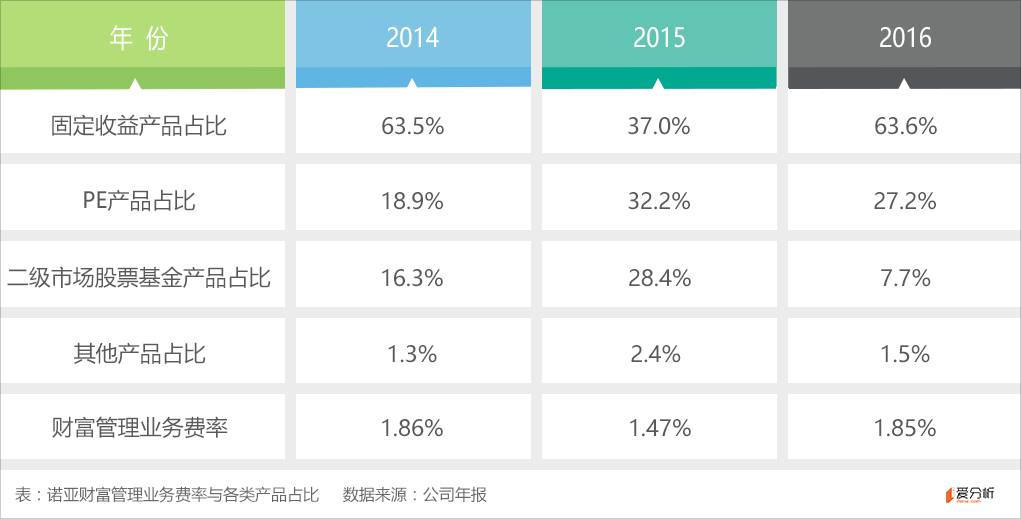

固收和PE产品是诺亚财富最主要的两类产品,占比在70-80%。过往三年,诺亚的费率保持基本稳定,财富管理业务营收增长主要依赖于发行规模的增长。

除了传统资产类别,诺亚也提供教育、家族财富管理和移民等服务。其中,资产配置重点之一是海外资产,包括为海外华人投中国提供服务。诺亚会从帮助国内客户配置海外资产,逐渐扩展到为当地客户配置中国资产。诺亚开拓海外资产的优势在于,部分移民在国内即是诺亚客户,诺亚对他们的需求较为了解。

在资产风控上,诺亚2005年开始在高端财富管理领域起步,而中国商业银行最早开始私人银行业务是在2007年,诺亚领先于同行,积累了更多经验和数据。

除了在获客、资产获取和风控上的优势,诺亚在运营效率上也处于行业领先水平。诺亚财富中后台成本占收入的比重在40-48%,而BCG统计数据显示,全球行业平均在53%。

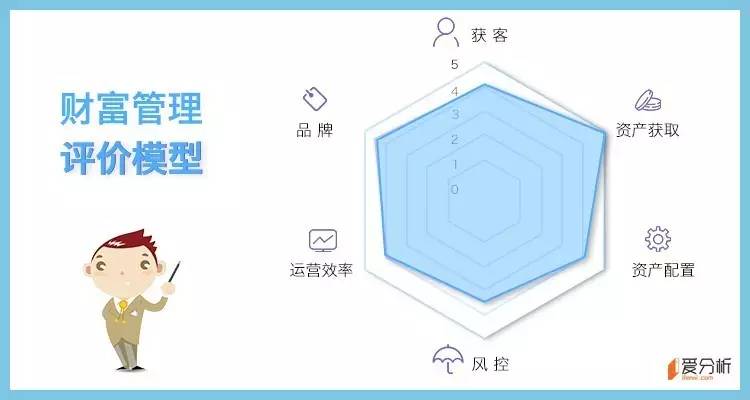

根据爱分析财富管理评价模型,诺亚的获客能力强,高净值客户和理财师数量处于行业第一梯队。产品供应商质量高,资产获取和资产配置能力佳。同时,独立财富管理平台激励机制完善,人均产能较高,中后台成本占比低,运营效率好。未来,诺亚在风控方面还有提升空间。

互联网财富管理业务:客群切入准确,如何获客是难点

财富管理业务按客群划分,高净值人群是可投资产总额在600万人民币以上,在高净值人群以下是大众富裕人群,其可投资产总额在60-600万人民币。诺亚于2014年二季度推出财富派,即瞄准大众富裕客群。

大众富裕人群的客户基数在千万级别,诺亚出于收入稳定性和未来增长考虑,扩大覆盖人群范围。目前,财富派处于亏损状态,短期目标是增加用户规模、提高用户粘性。

大众富裕人群处于高净值人群和新中产的中间层,需求尚未被很好地满足,是财富管理的蓝海。财富派进入这一领域,定位精准,同时这一人群存在转化为高净值客户的可能。但大众富裕人群较为分散,对价格、收益率和服务挑剔,属于难伺候的客户。

高净值人群可以用理财师去服务,对于大众富裕人群,用理财师服务不经济,财富派选择通过互联网平台。高净值客户可以提供理财顾问服务,配置个性化的资产组合;通过互联网平台销售产品,财富派提供的是标准产品,如固收和公募,后续财富派将提高公募产品比例,为客户提供更多产品选择。

在资产获取上,财富派借助于诺亚在高端财富管理领域的品牌优势,可与高端财富管理领域共享产品,获取优质资产。

财富派客群定位准确,资产端有优势,难点在于获客。

目前财富派获客的渠道有两个,一个是理财师在为高净值人士服务同时,可以向客户亲朋、周边同事推荐财富派产品;第二个是,通过邀请基金经理等专业人士在财富派平台上举办“投资下午茶”活动,通过投资者教育方式获客。

根据2016年财报,互联网业务发行资产规模200亿,收入是1,700万,费率是0.09%,单笔交易额在20-30万元,则每笔交易贡献收入170-260元。根据2016年财报,互联网业务销售成本是2,500万元,客户数增长13万,人均获客成本约200元左右,收入刚够覆盖成本。

诺亚200元左右的获客成本,是在没有做太多广告推广下的情况,带来的结果是客户数50%的增长。2017年一季度,诺亚互联网业务客户增长23,000名,增速5.8%。

笔均交易额同样在20万元左右的网金社,不做广告的获客成本是150元左右,做广告的单个客户获客成本在800元。对于诺亚来说,也面临同样的困境:如果通过营销获客,则单个客户贡献收入无法覆盖成本,而如果不做营销推广,则用户规模增长缓慢。

预计2017年集团整体增速超过20%,估值137-160亿元

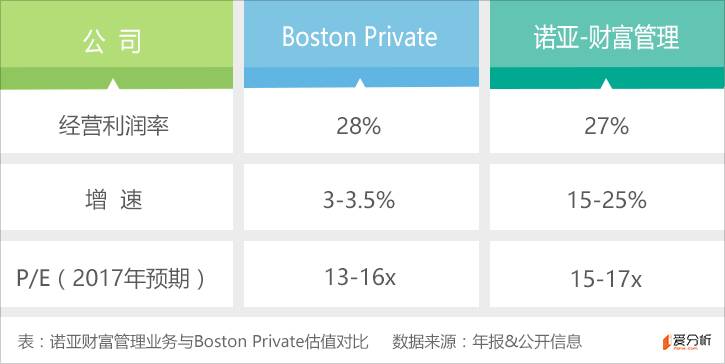

财富管理业务,预计诺亚净收入增速保持在20-25%之间,则2017年全年净收入在23-24亿元之间,经营利润达到5.9-6.3亿元,扣税后净利润在4.4-5亿元之间。选取美国Boston Private作为对标,诺亚增速高于Boston Private,且在管理、品牌影响力等方面更优秀,给予诺亚财富管理板块15-17倍PE,则估值在66-80亿之间。

资产管理业务,受IPO提速影响,预计歌斐2017年利润在4.2-4.5亿元左右,选取Black Stone和KKR作为对标,由于歌斐费率更低、增速更高,给予10-11倍PE,则估值在40-50亿元之间。

另一种方式是选择P/AUM,假设歌斐保持现有增速,则2017年AUM将达到1,500亿元左右,由于歌斐费率比Black Stone 和KKR更低,给予歌斐P/AUM系数为0.03-0.04,则估值在45-60亿元之间。

综合两种估值方法,爱分析给予歌斐资产管理业务估值45-55亿元。因为歌斐只有92%股份归属上市公司股东,因此上市部分估值在41-50亿元之间。

此外,诺亚集团账上有近30亿现金和现金等价物(将用于战略收购)。因此,公司整体估值在137-160亿元之间,当前市值在100亿左右,明显存在低估。

关注爱分析订阅号(ifenxicom),回复“ 诺亚财富 ”即可获得完整版报告。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

评论