文 | 野马财经 方璐

编辑 | 于婞

经历了前两年营收与净利润“双降”颓势,力量钻石(301071.SZ)今年仍未踩中刹车板。

近日,力量钻石发布2025年三季报显示,前三季度营收约4.02亿元,同比减少25.36%;归母净利润约4627.26万元,同比减少73.84%。从扣非净利润看,前三季度力量钻石同比减少超九成。

力量钻石自成立以来专注人造金刚石产品的研发与生产,目前已形成金刚石单晶、金刚石微粉、培育钻石三大核心产品体系。2021-2022年力量钻石业绩增幅显著,2021年营收及净利润分别同比猛增103.5%、228.17%,2022年继续保持高增长,营收达到约9.06亿元,归母净利润约4.6亿元,同比分别增长81.85%、92.12%。

如此增幅此后两年再没能复刻, 2022年力量钻石全力推进新产能建设,募投项目陆续投产,产量快速增长,业绩亦实现较快增长,成为近几年业绩表现的高光时刻。

从2023年开始,力量钻石业绩结束“双增”。为何力量钻石在2025年显得力量不足?力量钻石2025年半年报中针对营收减少给出的答案是,主要系销售单价的下降。香颂资本董事沈萌则认为,主要是因其产品以工业用途为主,工业需求下降,衰退影响到相应供应商导致。

截至11月4日收盘,报收于38.19元/股,跌幅2.75%,总市值99.4亿元。

01 前三季度利润减少9成

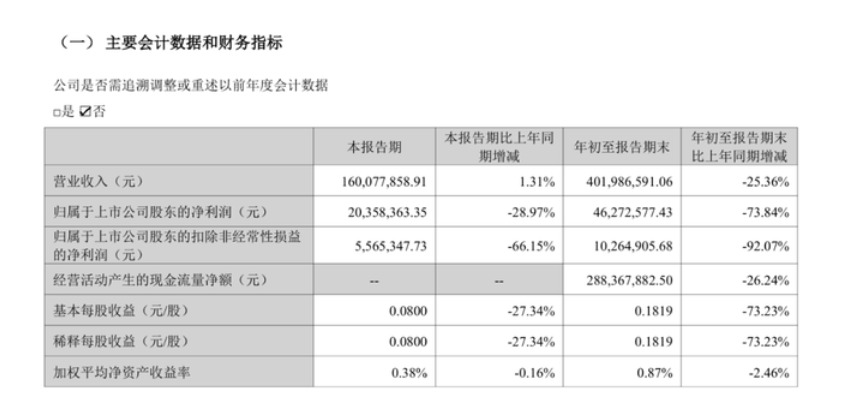

力量钻石2025年第三季度报告显示,报告期内,营收约1.6亿元,同比仅增1.31%;归母净利润约2035.84万元,同比减少28.97%;扣非净利润约556.54万元,同比减少66.15%。年初至报告期末,扣非净利润约1026.49万元,同比减少92.07%;经营活动产生的现金流净额约2.88亿元,同比减少26.24%。

图源:力量钻石2025年三季报

业绩虽不尽如人意,力量钻石在研发方面不遗余力。2025年三季报显示,研发费用期末余额约4855.4万元,同比增长80.79%。

力量钻石在2025半年报中曾指出,公司拥有一支“创新意识突出”的研发团队,并掌握了人造金刚石合成关键技术,包括原材料和新型触媒体系技术、新型密封传压介质制造技术、大腔体合成技术、高品级大尺寸培育钻石合成技术等。此外,公司在超细颗粒金刚石单晶合成技术、IC芯片超精加工用特种异型金刚石研发技术等细分专业方向上具备技术优势。

力量钻石强调,会持续探索人造金刚石在声、光、电、热等领域的技术研究和作为功能性材料产业化应用的多种可能性。比如逐步优化产品工艺,不断提升金刚石转化率和高品级率。这些均需要研发技术的持续投入。

截至2025年9月30日,力量钻石资产负债表显示,资产总计约67.18亿元,负债合计约14.25亿元。力量钻石资产负债比约为21.21%,远低于黄河旋风(600172.SH)的86.74%,中兵红箭(000519.SZ)的40.76%。

虽然业绩下滑,力量钻石仍在扩大产能。上半年,公司全力推进新产能建设,募投项目陆续投产,产量快速增长。

针对不断加码产能,沈萌认为,中国企业迷信产能的魔力,但如果导致供大于求或无法形成成本领先优势,可能会造成更大压力。

不妙的是,从近几年业绩情况看,力量钻石上升空间自2023年进入转折点。2023年年报显示,该公司营收约7.52亿元,同比减少17.03%;归母净利润约3.64亿元,同比减少20.97%。在2023年,除金刚石单晶产品营收同比增长17.68%,金刚石微粉、培育钻石及其他产品营收分别同比减少6.53%、41.46%、12.39%。分地区看,境内、境外营收分别同比减少4.04%、45.28%。

值得注意的是,力量钻石2023年境内营收占比79.24%,境外占两成左右,境外境内基本“二八分”。2024年,境内营收占比54.47%,境外则占比45.53%,境外境内基本“对半分”。其中,境内营收同比减少37.27%,境外则同比增长100.1%。同时境内、境外毛利率分别同比减少51.58%、38.8%。

与此同时,2024年延续了2023年“双降”态势,全年营收与净利润分别同比减少8.74%、44.79%。

据盘古智库高级研究员江瀚分析,2021-2022年整个培育钻石渗透率快速提升,终端市场需求爆发,带动了整个市场高企,当年是一个不错的周期景气的态势。目前力量钻石业绩不佳与当前相关技术逐渐成熟后,产能持续释放,导致全球整体供应增加并叠加工业金刚石需求疲软有关。

02 泡沫破不再金贵,培育钻石降温

培育钻石又称人造钻石,它2012年才正式出现在大众视线中,到现在不过十余年的时间。培育钻石和天然钻石化学成分、颜色、净度等物理性质和光学特性完全相同,可以用“冰箱里的冰”与“河流里的冰”来类比二者之间的区别。不过由于钻石在婚恋关系中的特殊寓意,培育钻石尚未在珠宝市场上流行开来,工业领域用的居多。

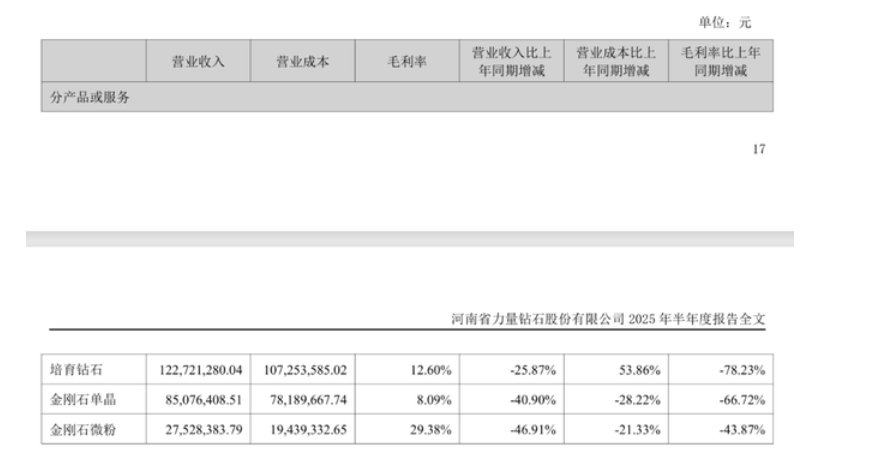

根据力量钻石2025年半年报数据,培育钻石营收占总营收的半壁江山,占比大概在50.82%。培育钻石营收约1.23亿元,毛利率12.6%,营收、毛利率分别同比减少25.87%、78.23%;金刚石单晶营收约8507.64万元,毛利率8.09%,两项指标分别同比减少40.9%、66.72%;金刚石微粉营收约2752.84万元,毛利率29.38%,两项指标分别同比减少46.91%、43.87%。

图源:力量钻石2025年半年报

力量钻石几项主营产品业务营收及毛利率均不理想,折射出行业普遍缩影。据《证券时报》报道,与天然钻石成分相同、肉眼难辨的培育钻石,曾一度备受资本追捧,然而在热度过后,随着市场供需关系转换,如今培育钻石价格已跌至天然钻石的约1/20。价格弱势下,如今培育钻石从原料生产到终端布局的热情均已降温。

力量钻石亦指出,随着培育钻石市场增长放缓等因素的影响,公司产品存在价格下降的风险。针对风险,公司将不断深化与下游客户的合作,建立稳定的供销关系;加强技术创新,降低产品成本,以市场为导向,加快新产品的开发。

从上述措辞可看出,力量钻石对市场仍抱有信心。据江瀚分析,从目前来看,培育钻石整体市场的接受程度还比较低,需要长期的教育投入,再加上渠道成本相对较高,所以目前来看,培育钻石在国内零售市场尚未形成主流。

前述提及力量钻石在2023年、2024年境外、境内营收的不同变化,2025年半年报中,针对培育钻石业务,力量钻石指出,其产品主要终端市场在欧美。江瀚进一步分析称,对于海外市场,即便短期承压,但需求韧性仍在,像婚庆刚需的基本盘对经济波动的利好影响还是比较不错的。

不过,力量钻石提出一项风险,其向海外客户的销售收入主要以外币结算,随着汇率制度改革不断深入,人民币汇率波动日趋市场化,同时国内外政治、经济环境也影响着人民币汇率的走势。因此,汇率波动将会影响公司外币计价的销售收入,同时,也影响着公司的汇兑损益,可能会对公司造成不利影响。

中原证券研报认为,短期来看,受培育钻石销售价格下降,以及建筑石材、光伏等工业金刚石下游市场需求疲软影响,公司业绩承压。长期来看,公司在培育钻石和金刚石微粉等细分领域具备领先优势,随着公司在培育钻石下游终端深入布局以及未来下游金刚线等领域需求出现拐点,公司业绩有望复苏。研报同时提出风险提示包括行业竞争加剧,下游需求不及预期,销售价格下滑。

通过力量钻石2025年三季报情况看,力量钻石尚未迎来中原证券曾提及的“拐点”。面对困局,力量钻石选择的出路是提升高端产品营收占比。

03 转型求生,提升高端产品占比

力量钻石2025年半年报显示,商丘力量钻石科技中心有限公司是其重要的培育钻石生产基地,力量钻石香港有限公司是其重要的培育钻石销售平台。报告期内,前者营收约8325.8万元,净利润约1317.29万元;后者营收约1.04亿元,净利润约2364.49万元。

力量钻石指出,近年来,随着技术的提升和需求的增长,培育钻石不断向大颗粒、高品级方向发展,同时,若公司不能保证培育钻石生产技术升级,则有可能面临技术与产品开发落后于市场需求的风险,从而降低公司的市场竞争力。

提及力量钻石在布局高端方面的进展,力量钻石方面表示,公司现在有一个“半导体高功率散热项目”。据《上海证券报》报道,1月15日,力量钻石半导体高功率散热片金刚石功能材料研发制造项目,历经一年多筹备和建设,正式建成投产。该项目是力量钻石布局未来产业的关键一步,是拓展发展新空间、开辟发展新赛道的重要举措。

尽管市场已出现降温信号,力量钻石在2025年半年报中强调,公司将加强技术创新力度,加强培育钻石技术研发,加大金刚石单晶、金刚石微粉等产品市场开发力度,提升高端产品营收占比。目前公司已经批量化生产0.1-50克拉高品级培育钻石系列产品。

近期,力量钻石培育出一颗钻石“巨无霸”,市场不见得会对这枚大钻石产生强需求,这更像是一次技术实力的展示。

据《证券日报》报道,今年10月份,在第十五届中国河南国际投资贸易洽谈会上,力量钻石宣布通过高温高压法成功培育出一颗重达156.47克拉的钻石原石。并通过了国际宝石研究院(IGI)鉴定,该钻石为目前已知全球最大的人工培育钻石单晶,刷新了2022年由Meylor Global公司保持的150.42克拉世界纪录。此次突破标志着力量钻石的大颗粒单晶培育技术已迈入全球领先行列,并且进一步巩固了技术领先优势。

据江瀚分析,从目前来看,3克拉以上的大颗粒毛坯钻的溢价是比较显著的,对价格的影响还是不错的,再加上具备一定的技术门槛,所以整体来看,力量钻石对市场定位高端化战略还是比较有其合理性的。但需要注意的是,高端产品需求及产能支撑需要一个较长期的过程。

沈萌认为,国内珠宝消费者对培育钻石的信任度不高,而国内工业市场过于内卷,不利于企业稳健经营。针对海外市场未来是否依然有掘金空间,据沈萌分析,海外市场同样面临国际竞争,并不会给中国企业形成有利的竞争环境。因此,力量钻石应根据市场变化,不断优化经营效率,提升其核心竞争力。

针对市场关注的企业如何提升业绩,力量钻石方面表示,目前公司还开展了零售方面的业务,在北京、扬州开设了实体店,包括公司这边也有工厂店。此外,在发力高端方面,预计高端产品将占多大比例,“没有具体占比”。强调公司后期还是会继续提升产能,培育零售以及发力前述提及的半导体高功率散热项目。

值得注意的是,10月23日,力量钻石发布公告称,控股股东、实际控制人的一致行动人李爱真,计划在3个月内减持公司股份不超过763.35万股,占总股本3%,减持原因为个人资金需求。李爱真和力量钻石实控人邵增明为母子关系。据财联社报道,李爱真本次减持力量钻石金额预计为3.3亿元。力量钻石2025三季报显示,邵增明、李爱真分别持股33.64%、13.83%。2024年9月20日,力量钻石公告披露,李爱真于2024年5月16日届满离任。

2010年,邵增明之父邵大勇一手创办了力量钻石。据《经济观察报》报道,62年前,也即1963年,郑州磨料磨具磨削研究所造出中国第一颗人造金刚石。工程师冯金章创立邵园金刚石厂,培养了一批金刚石加工技术人员,邵大勇是其中一位。当年邵大勇曾创立金刚石微粉厂,邵增明于2000年大学毕业后加入公司。

不幸的是,2017年4月,创始人邵大勇因病去世。生于1981年12月的邵增明自2016年3月担任董事长兼总经理。据《羊城晚报》报道,2017年对力量钻石而言是“关键节点”,企业进入高速发展期。

报道指出,邵大勇生前持有河南新源超硬材料有限公司(简称“河南新源”)83%股权,其余17%由邵增明持有。邵大勇去世后,河南新源41.5%作为夫妻共同财产划分给李爱真,其余41.5%由邵增明继承26.5%、邵慧丽(女儿)继承15%。同年12月,力量钻石收购河南新源金刚石微粉业务,2018年3月,通过邵增明和李爱真的股权转让,邵慧丽持有河南新源99%股权,成为实控人。

经过一番家族产业重组后,邵氏家族资产传承落地,力量钻石亦逐步形成了如今的产品体系新格局。

你更愿意买一枚钻戒还是金戒指送人?欢迎来评论区聊一聊。

评论