大举对外扩张的人福医药(600079.SH)依旧没有停下步伐,不过这次它将目标放在了自己曾经熟悉的两性健康领域。

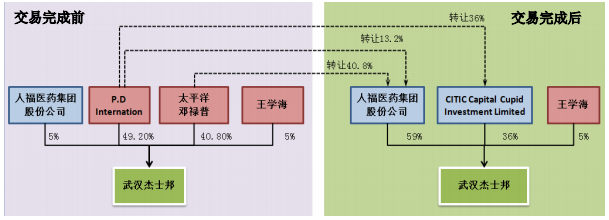

近日,人福医药公告称,公司联手中信资本旗下公司CITIC Capital Cupid Investment Limited(下称CITIC)将共同收购P.D. International Pty Ltd(下称PDIPL)和太平洋邓禄普投资(中国)有限公司(下称邓禄普)持有的武汉杰士邦卫生用品有限公司(下称杰士邦)合计90%的股权。

其中,人福医药以0.3亿美元收购PDIPL持有的13.2%的股权,以0.9亿美元收购邓禄普持有的40.8%的股权,合计以1.2亿美元(约合8.2亿元人民币)收购杰士邦54%的股权;CITIC 以0.8亿美元(约合5.5亿元人民币)收购PDIPL持有的杰士邦公司36%的股权。

本次交易完成后,人福医药将实现对杰士邦的控股,加上此前持有的杰士邦5%的股权,共计持有59%的股权,公司董事长王学海持有杰士邦5%的股权不变。

值得一提的是,杰士邦最初就是由人福医药一手创办的“国产品牌”。人福医药此次豪掷8亿元收购杰士邦,可谓是“亲儿子”又回到了“亲妈”怀抱。

人福医药公告显示,杰士邦原为公司控股子公司,最初成立于2001年2月,人福医药持股80%,王学海持股20%。

2006年人福医药以1.37亿元将杰士邦70%股份出售给澳大利亚乳胶保护制品巨头Ansell Ltd.(下称安思尔),杰士邦成为名副其实的国外品牌。此后,安思尔又经过一系列的收购整合,至2011年对杰士邦控股扩大至90%,人福医药及王学海各持股5%。

截至2016年12月31日,杰士邦净资产约3620万美元,2016年实现营收约6589万美元,净利润约1207万美元。截至2017年3月31日,杰士邦净资产4086万美元,今年一季度实现营收1800万美元,净利润431万美元。

11年后,杰士邦整体估值从2006年的1.96亿元增加至15.22亿元,增长近6.8倍。

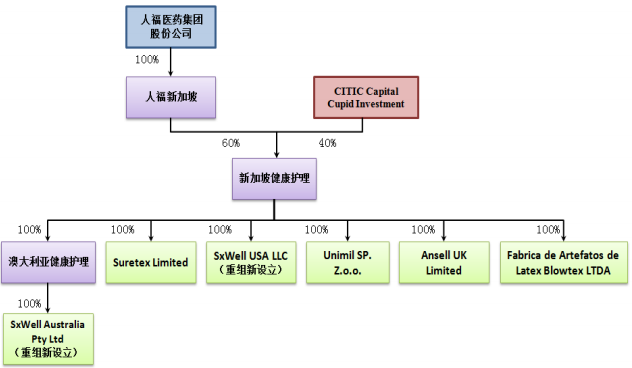

除了收购杰士邦,人福医药还通过全资子公司人福新加坡持股60%和CITIC持股40%的新加坡健康护理以4亿美元收购安思尔下属全球(除中国外)两性健康业务全部6家子公司100%的股权。这6家子公司2016年合计实现营收1.16亿美元,净利润1449万美元。

安思尔是此次交易中杰士邦股权受让方PDILP和邓禄普的实际控制人,是澳大利亚上市公司,拥有110余年的乳胶制品生产历史,产品线覆盖工业用防护手套、医用乳胶防护手套、安全套等。

根据安思尔官网信息显示,在两性健康业务上,安思尔在全球55个国家和地区运营30多个品牌,包括JISSBON(杰士邦)、SKYN(极肤)、Lifestyles、澳大利亚同名安全套品牌Ansell、印度第二大安全套品牌KamaSutra、美国第三大安全套品牌Blowtex、法国安全套品牌Manix(玛尼仕)等等。2016年安思尔全球销售额15亿美元,其中两性健康业务2亿多美元,净利润3000多万美元。此次以6亿美元出售该业务,看起来是极为划算的交易。

依靠这些品牌,安思尔成为世界第二大安全套制造商,排名第一的则是杜蕾斯母公司利洁时集团。通过此次收购(包括杰士邦),人福医药将拥有安思尔的全球两性健康业务,包括全球先进的安全套产品研发体系、生产技术、质量体系和产品储备,多个全球知名品牌及其相应的全球营销体系和销售网络,从而代替安思尔成为全球安全套市场巨头。

现在来看,以人福医药为首的中资收购安思尔旗下全球两性健康业务,看中的可能是前景可观的安全套市场需求。有关机构报告显示,2024年中国避孕套市场规模将在2015年的基础上增长两倍至50亿美元。

人福医药此番收购,一方面将通过全球营销体系和销售渠道进行公司大健康产业的全球业务拓展,符合公司“做医药健康细分市场领导者”的发展战略。

另一方面,人福医药有意完善业务布局,打造生物调节全产业链。公司早已在2000年通过葛店人福搭建生育调节药平台,主要产品包括两部分,紧急避孕药和终止妊娠药,具有良好的竞争优势。此次人福医药回头将目光瞄准先前已经接触过的生育调节延伸领域——安全套市场,从而占领药品、消费品两个市场,形成生物调节全产业链格局。

另外,从市场层面来看,杜蕾斯始终是杰士邦强有力的竞争对手。此次人福医药收购安思尔旗下包括杰士邦在内的性健康业务的一大看点还在于,未来是否会对杜蕾斯在国内的市场占有率形成冲击。

杜蕾斯品牌于1998年进入中国市场,2010年成为利洁时集团旗下在中国开展的主要业务。有关数据显示,杜蕾斯在中国每年生产约10亿只避孕套,占有率高达30%,在中国安全套市场上独领风骚。2016年杰士邦在中国安全套市场的占有率为15%,此前进入的第六感和玛尼仕品牌也拥有一定市场。

此次收购完成后,人福医药可能会将更多的品牌引入国内市场,随着更多的“兄弟”品牌进入,追赶杜蕾斯势头可现;再加上其他国内外品牌,如冈本、多乐士等,加紧抢占市场份额,国内安全套市场竞争将呈现白热化,杜蕾斯一家独大的局面或将逐渐被打破。

人福医药在两性健康业务上的后续布局显然不止着眼于国内。公司表示,将择机启动公司相关资产的海外上市工作,以打造人福医药海外资本运作平台。

不过,投资者看起来并不认可这项交易。5月31日,在收购公布后的第一个交易日,人福医药盘中一度跌停,收盘报19.38元,下跌8.06%。

评论