文 | 文娱商业观察 德黑兰

红果,又出招了。

近日,红果在安卓市场上线了业内首个专注漫剧品类的独立APP——红果免费漫剧。该APP前身为红果今年7月推出的咸柠免费短剧,此次升级后,APP顶部导航栏明确设置“漫剧”与“小说”两大核心入口,用户可通过观看广告解锁全部内容,也能在“福利”板块通过签到、连续看剧等方式获取收益。

红果全力下场漫剧市场,这对长视频来说绝不是什么好消息。

一方面,QuestMobile发布的《2025中国移动互联网秋季大报告》显示,继今年6月月活超越优酷后,红果在9月再次实现突破,以2.363亿月活赶超B站,正式跻身长视频行业TOP4,位列腾讯视频、爱奇艺、芒果TV之后。

另一方面,据巨量引擎8月公布的数据,2025年上半年漫剧市场已形成供需双轮驱动的爆发态势,4—7月的漫剧供给量、播放量及点赞量分别以83%、92%、105%的月度复合增长率高速增长,市场规模预计年内将突破200亿元。

也就是说,一旦红果在漫剧市场站稳脚跟,不仅将加剧对长视频用户注意力的分流,更将不可避免地进一步蚕食泛娱乐市场的“注意力蛋糕”,加速行业用户集体心智的系统性转变,最终对长视频形成双重挤压。不过,所谓危机,却也是危险与机遇并存,关键在如何接招。

野心膨胀,红果的深谋远虑

实际上,对漫剧,红果早已有所动作。

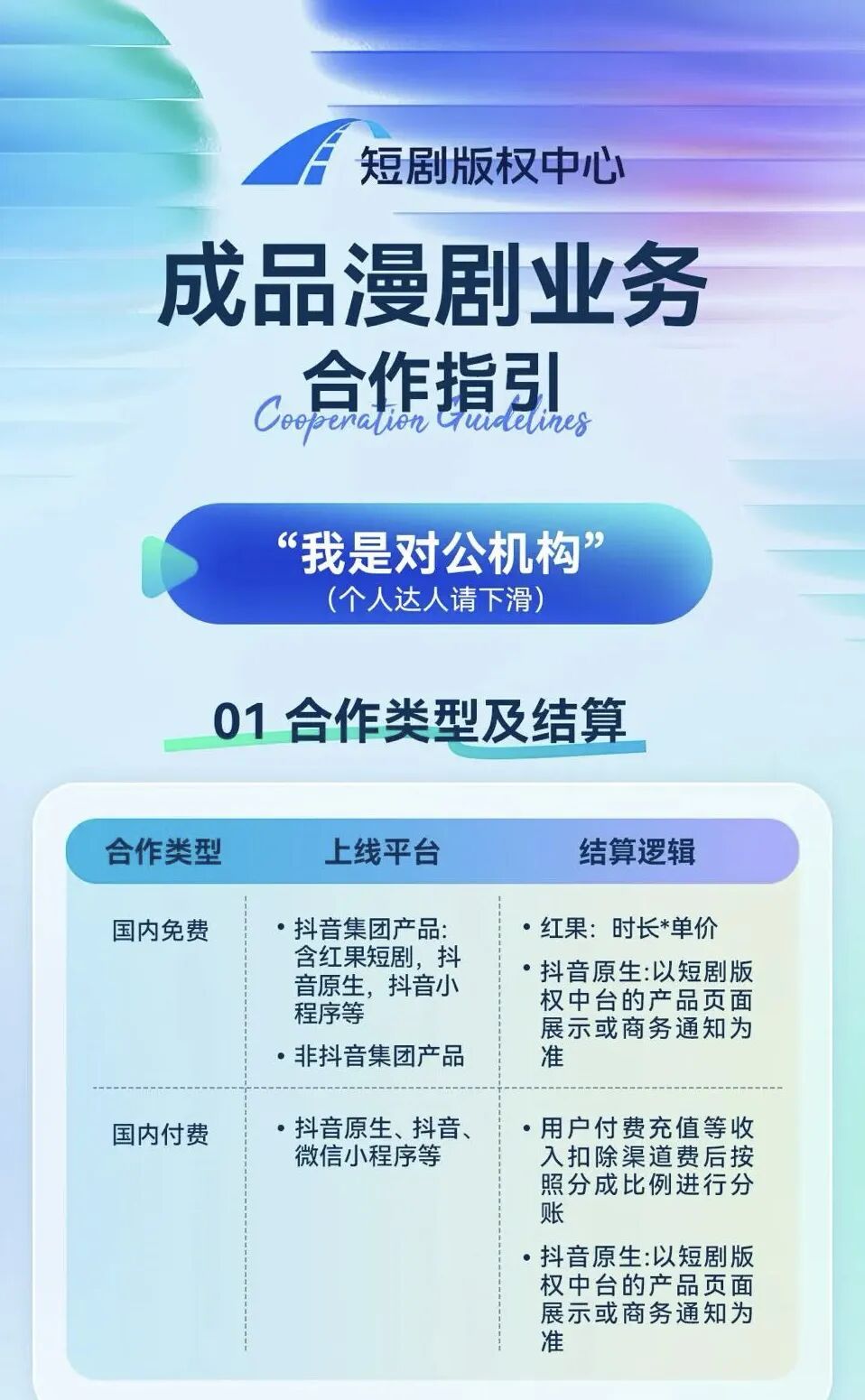

早于红果免费漫剧上线前,漫剧就已跻身红果首页一级流量入口。而继今年8月针对性推出三项漫剧专项扶持新政后,抖音集团短剧版权中心又在红果免费漫剧上线同天面向机构和达人发布了《成品漫剧业务合作指引》,上线平台涵盖抖音集团产品(红果短剧、抖音原生、抖音小程序等)及非抖音集团产品,覆盖3大合作模式,签约期限最长可达5年。

从站内流量入口的提前卡位,到独立APP的正式落地,再到跨生态合作规则的同步释放,红果不仅清晰释放了对漫剧赛道的战略倾斜,更彰显了抢占市场先机的坚定决心。而这一系列环环相扣的动作背后,不仅有深谋,亦有远虑。

QuestMobile数据显示,2024年12月-2025年1月,红果月活环比增速达5.06%,2025年1月-3月收窄至2.09%,3月-至5月又进一步回落到1.50%。而在环比增速整体呈阶梯式下行的同时,其同比维度同样显露出了疲态,今年9月的同比增长率更跌破100%至93.9%,被河马剧场(99.4%)反超。

红果还能从哪里要增长?答案直指漫剧。

真人短剧用户群体以女性为主,漫剧则拥有更高占比的男性用户。同时据巨量引擎公布的相关数据,真人短剧市场中30岁以下用户占比仅10%,但漫剧市场这一群体占比超60%。

这一用户群体结构的显著差异,不仅能为红果拓展增量人群提供有效切口,更能为其商业化探索开辟全新想象空间。

毕竟,漫剧也隶属于动漫赛道,其背后的二次元群体人均付费额度、消费频次均高于泛娱乐领域平均水平,且对新鲜内容形态的接受度更高,完全可能为红果探索会员订阅、单点付费、广告定制等多元商业化模式提供肥沃土壤。

还有一个重要的可能考量因素是,在AI技术的赋能下漫剧已经表现出了惊人的“降本增效”特性。

红果首部工业级AI短剧《玄幻:从拉二胡开始》仅靠7人团队一月完成制作,单分钟成本控制在1万元;中文在线自研“AI工具链”已将传统动漫短剧制作的11个环节压缩至5步,成本降低60%,制作周期缩短50%-70%;火山引擎数据显示,AI工具使漫剧制作周期缩短80%-90%,成本直降70%-90%。

这种兼顾性价比与创作效率的变革,精准击中了市场对高效变现、快速迭代的核心需求,自然会对资本、创作者、平台等多方力量构成强大的吸引力。

你来我往,长视频的以动制动

红果要下一盘大棋,但这一次,长视频绝不会放任其肆意生长。

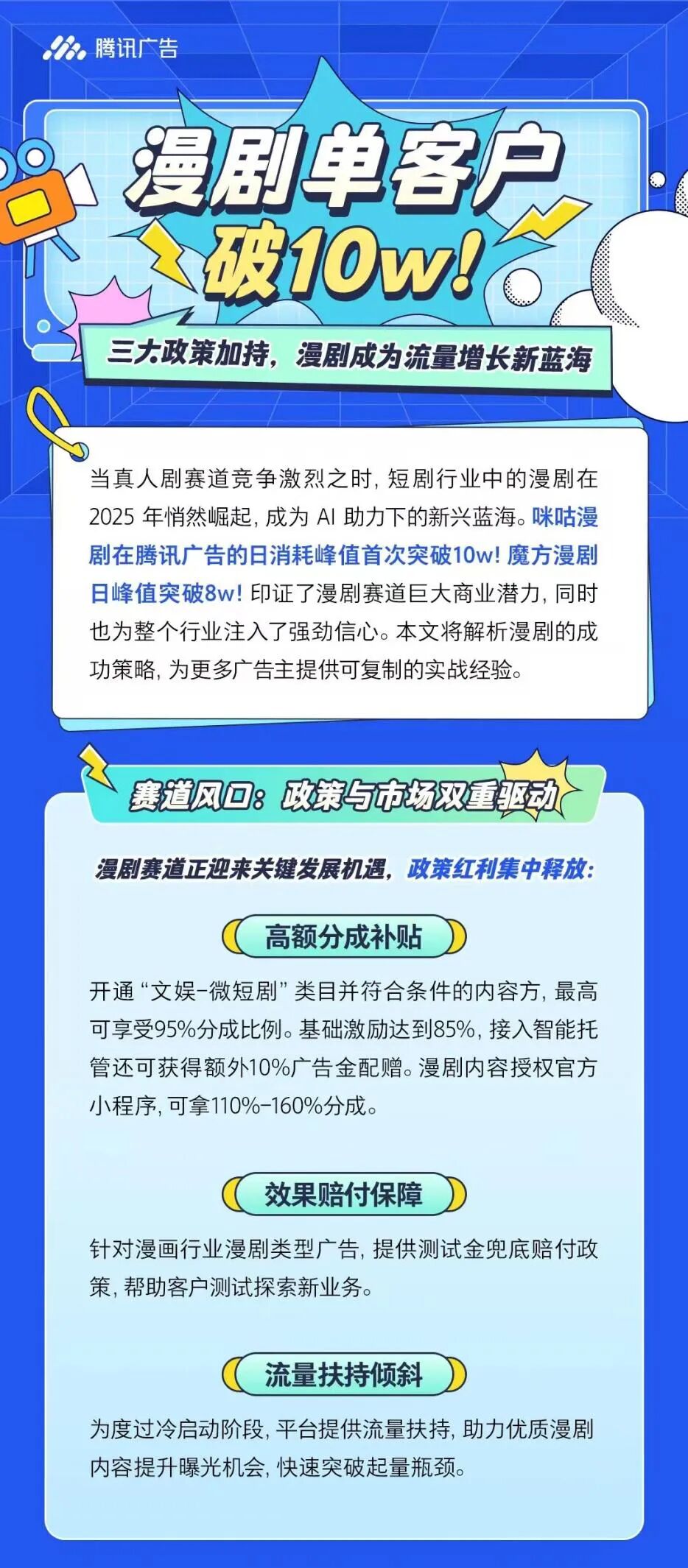

10月30日,在抖音集团短剧版权中心发布《成品漫剧业务合作指引》的同一天,腾讯广告直接贴脸开大,不仅晒出咪咕漫剧日消耗峰值破10万、魔方漫剧日峰值破8万的业绩,印证自身漫剧生态的商业潜力,更推出一份打破行业分成天花板的全新漫剧政策。

其中,开通“文娱-微短剧”类目并符合条件的内容方,最高可享95%分成;漫剧内容授权官方小程序,更可斩获110%-160%超额分成。

在通过超高分成吸引头部创作者和制作公司的同时,腾讯广告还直指内容生产的核心痛点,推出了全生态流量托举、优质IP版权开放以及投放兜底保障等配套扶持政策。而且在腾讯广告出手前,腾讯视频已启动了“腾讯视频AI创作大赛· i短剧”,以120万元高额奖金激励提前布局AI技术实践与专业人才储备。

也就是说,腾讯不仅要与红果直接争夺优质内容供给,更要抢占赛道的规则制定权,让自身的生态玩法与合作范式成为默认标准,进而在竞争中确立长期主导地位。

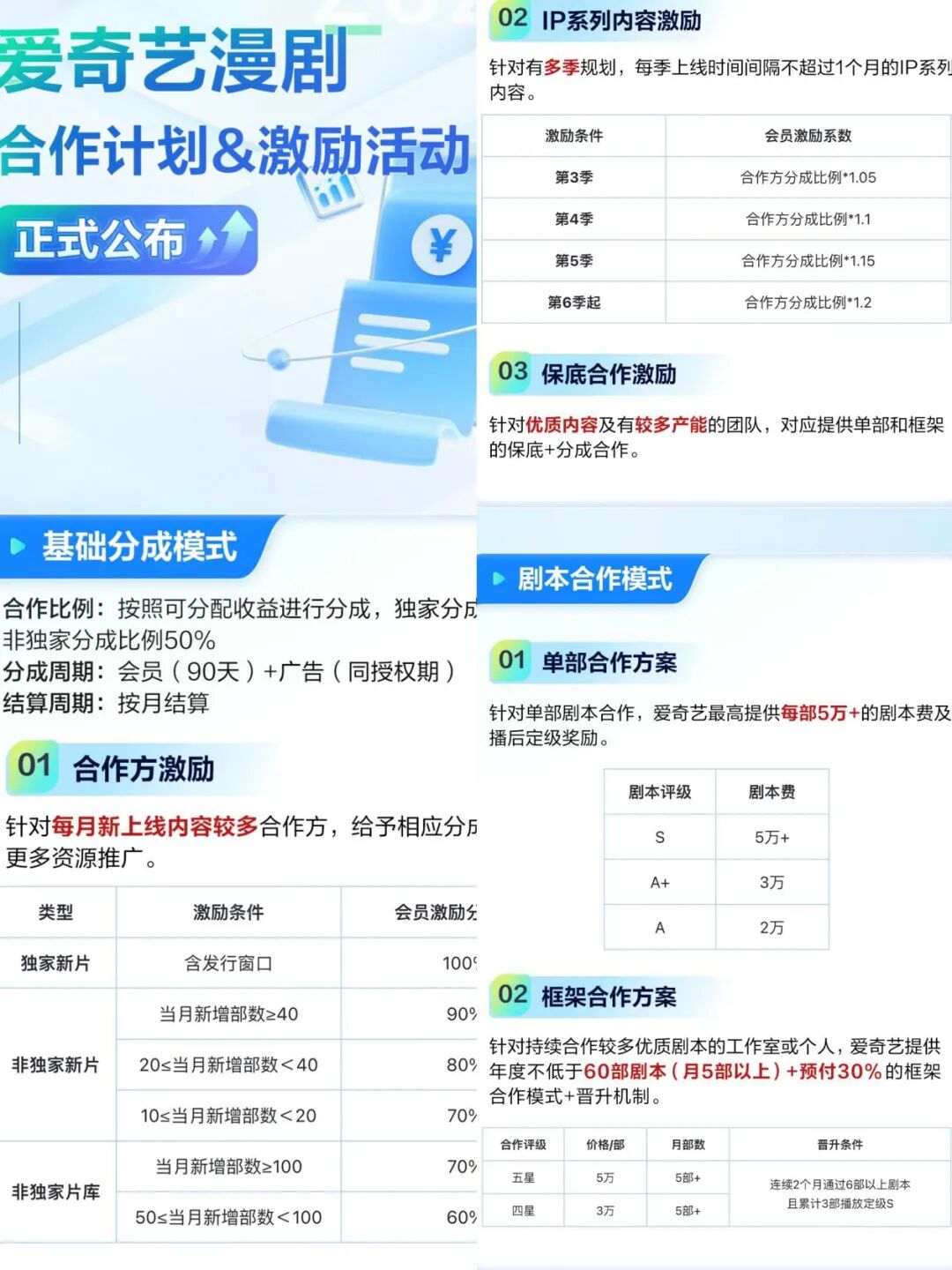

不过,同样剑指漫剧赛道主导权的还有爱奇艺。

抢先腾讯视频、红果一步,爱奇艺在10月22日就公布了自己的漫剧合作计划和激励政策:不仅抛出独家基础分成70%、非独50%的核心福利,更以按月结算的灵活方式精准缓解创作者现金流压力;同时针对高产团队额外追加激励,含发行窗口的独家新片会员分成最高可达100%,优质团队更可享受“保底+分成”的双重保障与专项资源推广支持。

值得一提的是,爱奇艺对AI的加码力度也在肉眼可见的提升,不仅在今年7月及9月接连发起“与AI共生”短片创作大赛及“鲍德熹·爱奇艺AI剧场”创作营,还在近日于上海举办了一场主题为“下一代创作,Action!”的创作交流会。

另一边,优酷和芒果TV也于10月针对漫剧展开了一定的卡位布局。前者面向全行业启动“AIGC微短剧创作者生态计划”,计划提供百部微短剧、漫剧版权IP、AI工具及资金流量扶持;后者宣布以“原创+AI”驱动漫剧升级,将AI技术全面应用于剧本生成、镜头优化、渲染加速等环节。

谁能率先锁定头部席位?

谁都摆出一副势在必得的架势,但谁也不能一口气吃成个胖子。

打开红果免费漫剧不难发现,在其站内剧场中真人短剧依旧占据重要份额,由此足见,红果并非看起来那般底气十足。

原因也不难推测,漫剧在用户沉淀、付费转化效率上仍需时间打磨,难以快速替代真人短剧的成熟基本盘。而在此基础上,长视频平台对真人短剧的攻势还在加强,腾讯视频更正式上线了竖屏短剧剧本合作开放平台,双线作战的红果难免会有分身乏术的无奈。

而长视频阵营同样藏着明显短板,最突出无疑是用户触达过度依赖既有会员池与主动搜索,缺乏能与抖音比肩的公域流量池,再加上自身流量基本盘与红果的差距还在缩小,这就使得其即便抛出超高分成与AI扶持,也可能因传播效率和覆盖广度不足,导致优质内容“酒香也怕巷子深”。

更值得注意的是,这块200亿蛋糕的觊觎者远不止长视频与红果彼此。

快手、阅文、中文在线、知乎等文娱市场的头部玩家也正在纷纷加速布局,其中阅文更是动作迅猛,直接宣布开放十万部精品IP、设立亿元创作基金并推出AIGC工具“漫剧助手”,全方位加码赛道。

与此同时,漫剧赛道本身还面临着内容同质化严重、IP长期沉淀能力弱、变现模式单一化等公认难题,不仅直接制约着用户长期留存与商业价值深挖,进一步抬高了玩家们的突围门槛,让这场市场争夺更添变数。

可以预见,这注定是一条拥挤而艰难的路,更将会是对各家战略持久力的一场大考。

评论