2017年3月5日,李克强总理作的《政府工作报告》中明确提出,要推动内地与港澳深化合作,研究制定粤港澳大湾区城市群发展规划。“粤港澳大湾区”的提出,意味着粤港澳合作新篇章的开启,世界级大湾区即将强势崛起!

01

粤港澳湾区合作发展历程及近期规划动态

粤港澳合作发展历程

1

第一阶段(1978年—2000年)

前店后厂,产业垂直整合

70年代末,香港的制造业面临着地价攀升、工资刚性上涨、成本增高、竞争力下降的巨大压力。其时恰逢中国实行对外开放政策, 香港的制造业得以向广东北移, 将珠江三角洲作为生产基地,既带动了珠江三角洲地区的经济腾飞,也推动了自身的经济发展。在长期的合作中,粤港两地已经形成了互补互利, 互相促进, 共同发展的经济合作关系, 逐步形成了 "前店后厂" 式的合作模式。

80年代,香港70%的大型工厂已将部分或全部生产线北迁,1991年香港工厂有4.9万家,1995年减少到3.1万家。

从产值比重看,1984年香港制造业占全部生产总值的24.3%,1989年为19.3%,1994年为9.2%,2000年减少至5.9%。

此阶段发展特征:香港主要发展服务业、广东主要发展制造业的产业地域分工模式。

2

第二阶段(2001年—2013年)

服务业为核心经济整合

进入2000年以后,粤港澳合作着眼于突破单纯的产业合作局限,向纵深化发展。鉴于粤港澳三方优势产业互补性特征,粤港澳在此阶段的合作以服务业为主要内容,尤其在生产性服务业领域合作不断加强。

2008年出台的《珠江三角洲地区改革发展规划纲要》,提出了优先发展现代服务业的战略规划,要在2012年把服务业产值增加至GDP的53%,到2020年达到60%。

2009年,《大珠三角城镇群协调发展规划研究》把“湾区发展计划”列为空间总体布局协调计划的一环,并提出四项跟进工作,即跨界交通合作、跨界地区合作、生态环境保护合作和协调机制建设。

2010年粤港澳三地政府联合制定《环珠三角宜居湾区建设重点行动计划》,以落实上述跨界地区合作。

3

第三阶段(2014年至今)

2014年深圳市政府工作报告首次提出“湾区经济”,表示要以“湾区经济”新发展构建对外开放新格局,加快推进粤港澳大湾区合作。

2015年粤港澳大湾区写入《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》。

2016年3月,国家“十三五”规划纲要正式提出,表示“支持港澳在泛珠三角区域合作中发挥的重要作用,推动粤港澳大湾区和跨省区重大合作平台建设。”

2016年3月《国务院关于深化泛珠三角区域合作的指导意见》提出,“构建以粤港澳大湾区为龙头,以珠江—西江经济带为腹地,带动中南、西南地区发展,辐射东南亚、南亚的重要经济支撑带”,明确了粤港澳大湾区的全球重点辐射区域。

2016年12月,国家发改委印发《加快城市群规划编制工作的通知》,安排了12个城市群规划的编制时间表。

近期规划动态汇总

中央层面

省级层面

市级层面

从经济活动发展来看,粤港澳地区的合作自改革开放初以来便形成“前店后厂”的经济合作关系,并逐步发展为以宏观经济战略为导向的区域整合时代。更随着“一带一路”战略推进了粤港澳在跨境金融、航运物流、服务贸易等领域更深远的合作,粤港澳地区在经济合作领域将扮演更为重要的战略角色。

从政府政策来看,粤港澳大湾区已上升为国家战略层面,顶层规划设计正在研制中。自17年3月份以来,无论是中央、省级,都已相继出台政策大力促进粤港澳大湾区城市群的发展。 同时,各地政府也在积极研制出台一系列政策大力发展湾区经济。

政府工作报告中提出“研究制定粤港澳大湾区城市群发展规划”,目前粤港澳大湾区建设已摆上重要日程。

02

从世界三大湾区经济看湾区发展

湾区经济

定义

湾区,是指由一个海湾或相连的若干个海湾、港湾、邻近岛屿共同组成的区域。当今世界,湾区已成为带动全球经济发展的重要增长极和引领技术变革的领头羊,由此衍生出的经济效应被称为“湾区经济”。目前,东京湾区、纽约湾区、旧金山湾区是世界公认的知名三大湾区。

特征

高度开放、创新引领、宜居宜业、区域协同。

发展形态

1

第一阶段:港口经济阶段

在20世纪50年代以前,港口城市经济活动单一,主要是装卸运输,范围局限于港区内部,对于周边城市的经济发展推动也不显著。此阶段港口是湾区最重要的形态,港口区位优势起决定作用。

2

第二阶段:工业经济阶段

20世纪50年代到80年代左右,港口城市以临港工业为主导,经济活动范围向港区外扩展,港口城市成为制造业中心。加上工业文明和海洋运输的优势,推动了临港工业的集聚发展。以东京湾区为例,由横滨港、东京港等6个港口延伸发展,形成了京滨、京叶两大工业地带。

3

第三阶段:服务经济阶段

在20世纪80年代到21世纪初,以服务业为主导,港口经济活动拓展至周边城市,湾区核心城市成为区域或全球资源配置的重要节点。此阶段出于劳动力成本及环境保护等原因,临港工业大规模转移,金融、船舶租赁等服务业兴起,城市功能由制造中心向生产服务中心转移,湾区核心城市对周边小城市的辐射带动作用更为显著。

4

第四阶段:创新经济阶段

21世纪以来,湾区以信息产业为主导,经济活动范围更广阔,形成多极增长的区域发展格局。此阶段的主要代表是旧金山湾区。经过前期几个阶段的发展,旧金山湾区的人才、资本、技术、文化等诸多要素集聚融合,规模效益促进了创新型经济的兴盛,使其成为全球高新技术发祥地。

世界三大湾区概述

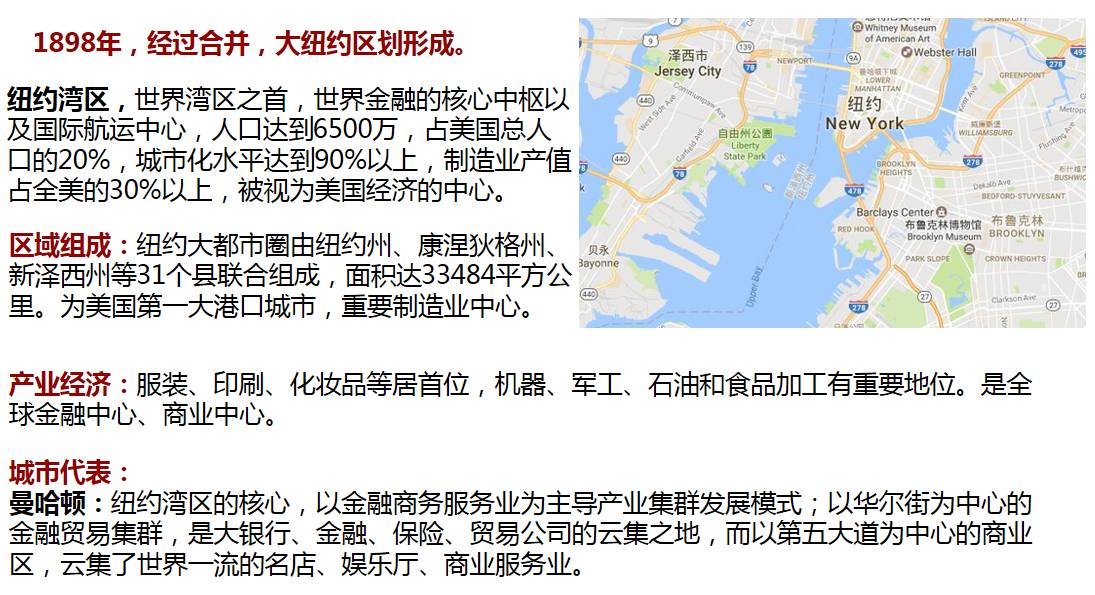

纽约湾区——“金融湾区”

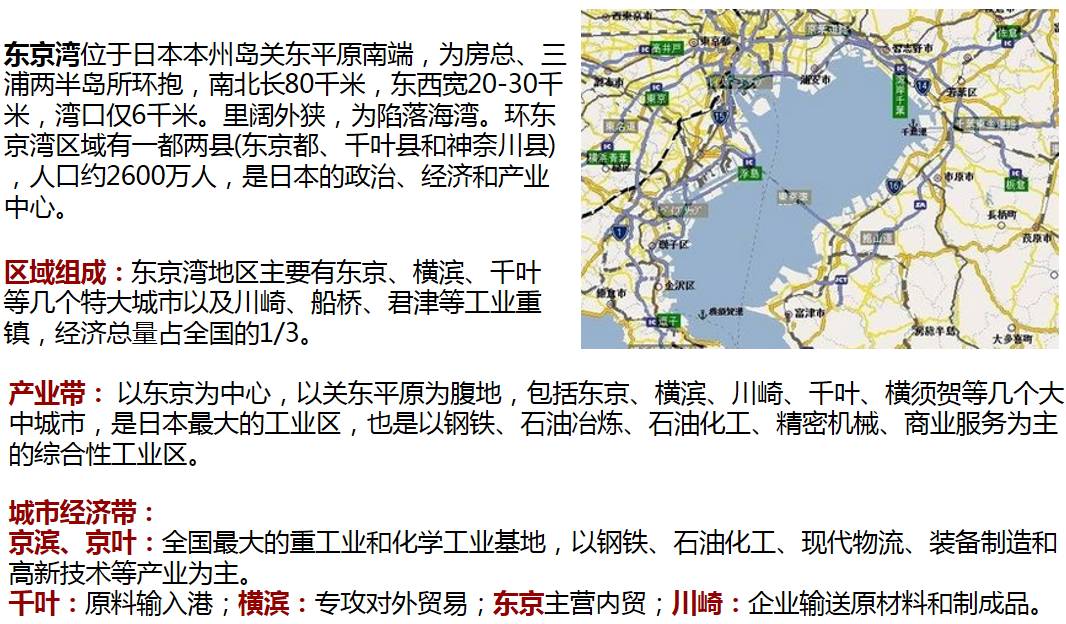

东京湾区——“产业湾区”

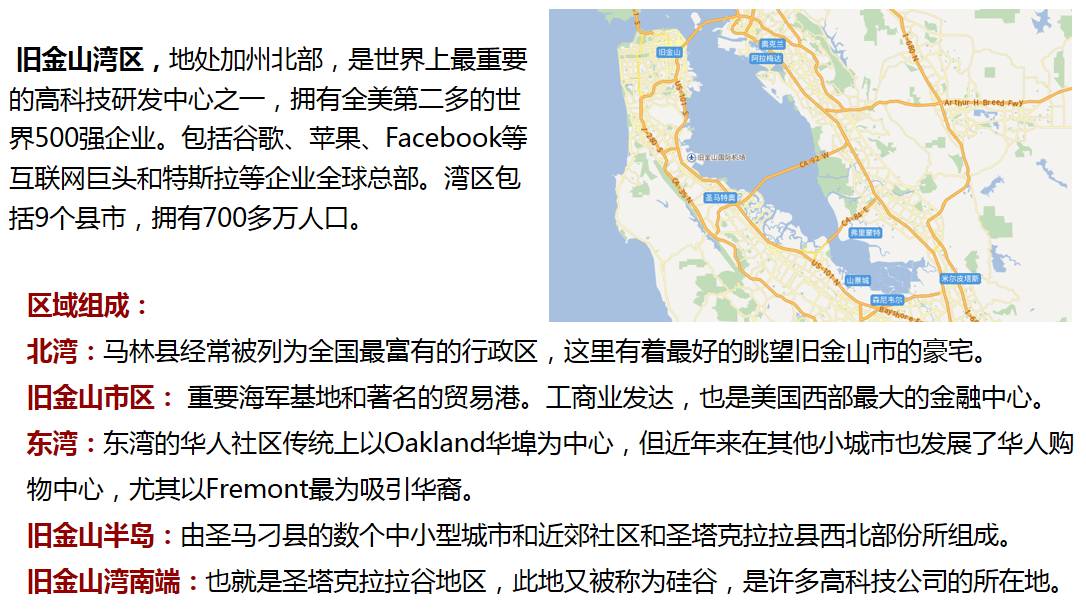

旧金山湾区——“科技湾区”

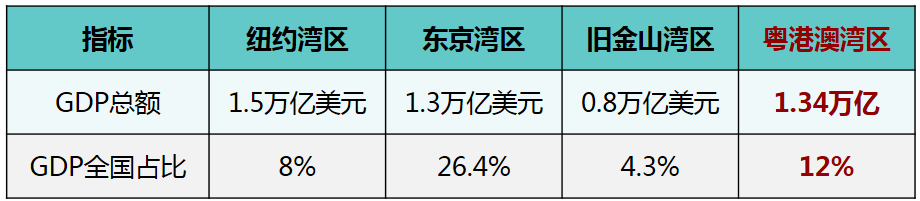

世界三大湾区经济对比

注:人口数据统计时间为2015年

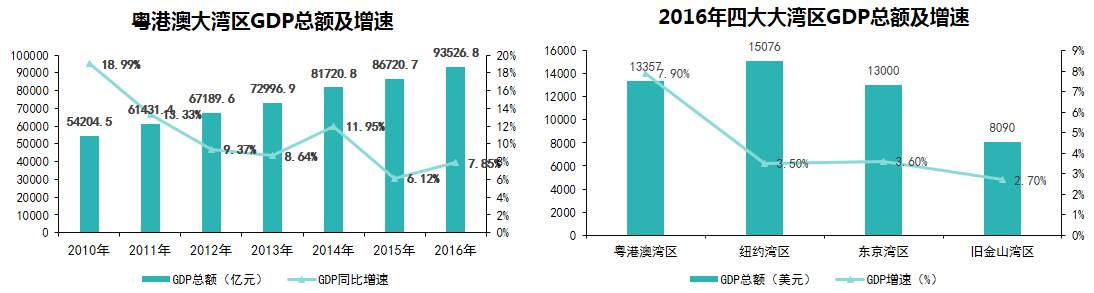

从2016年各大湾区GDP总额全国占比来看:东京湾区为26.4%, 纽约湾区为8%,旧金山湾区为4.3%,2016年粤港澳大湾区的经济总量为1.34万亿美元,位居四大湾区第二位,仅次于纽约湾区,粤港澳大湾区GDP总额全国占比12%,高于纽约湾区与旧金山湾区。

粤港澳大湾区2016年的进出口贸易额约1.7万亿美元,是东京湾区的3倍以上。

粤港澳大湾区被国家赋予高度使命,万亿都会城市群未来发展潜力巨大,在国家战略政策的支持下,粤港澳大湾区构建世界级湾区已备受瞩目和期待。

03

粤港澳大湾区发展规划

城市构成

“粤港澳大湾区” 由“9+2”城市组成,即(广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门)9市和香港、澳门2个特别行政区。但各个城市的功能和定位不一样。

整体经济情况

粤港澳大湾区经济发展潜力巨大,GDP总额位居四大湾区第二位,增速排名第一。

2010年到2016年,粤港澳湾区的11个城市GDP(国内生产总值)逐年上升,从2010年的5.42万亿元人民币增长至9.35万亿元,约合1.34万亿美元。

2016年粤港澳大湾区的经济总量已位居四大湾区第二位,仅次于纽约湾区,但是从人均GDP来看,粤港澳大湾区处于末位,但从增速来看,粤港澳湾区增速位列第一位,仍处于高速发展阶段,发展潜力比较大。

各区GDP及产业结构

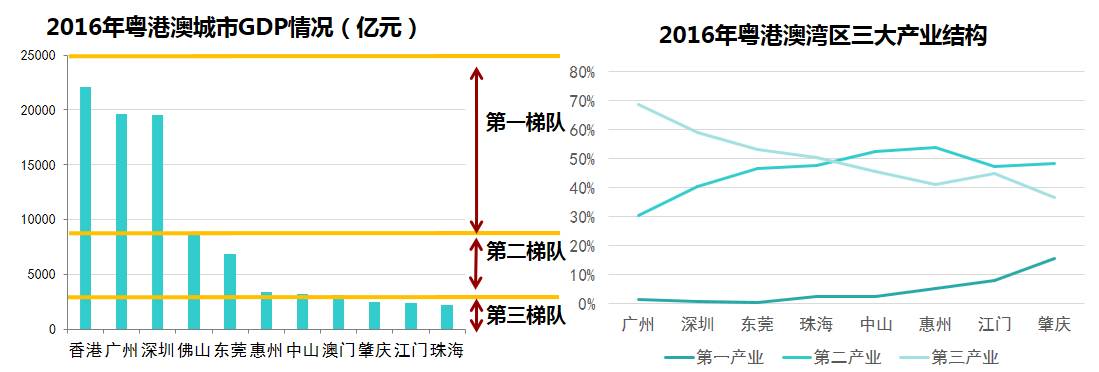

香港、广州、深圳作为粤港澳大湾区的经济核心,其第三产业占比也最高,GDP总额贡献占比达65%。

2016年,粤港澳大湾区GDP总值为9.35万亿元,占全国12%(包含港澳)。其中:香港2.21万亿元、广州1.96万亿元、深圳1.95万亿元,为第一梯队;佛山0.86万亿元、东莞0.68万亿元,为第二梯队;惠州0.34万亿元、中山0.32万亿元、澳门0.31万亿元、江门0.24万亿元、珠海0.22万亿元、肇庆0.21万亿元,为第三梯队。

从2016年粤港澳大湾区的三大结构中可见,广州和深圳服务业占比最高,其次为东莞、珠海,占比均超过50%,大部分城市正处在工业经济向服务业经济转型阶段。

城市群产业带

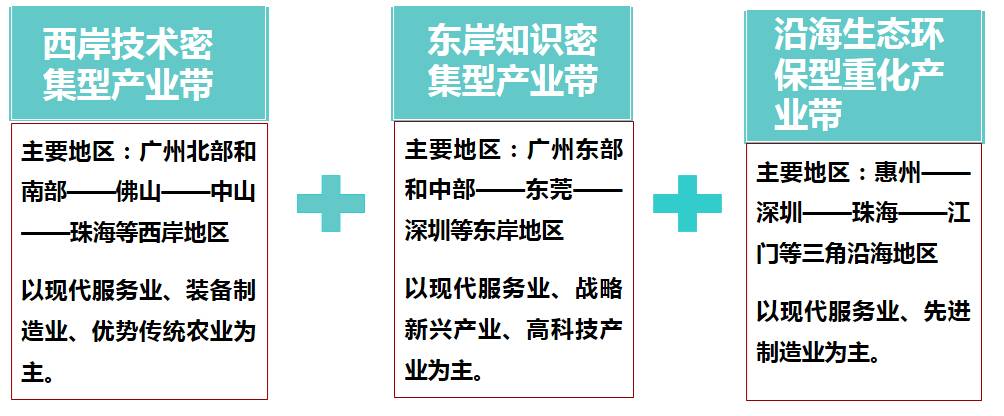

粤港澳湾区包括的珠三角城市群产业带分为:东岸知识密集型产业带、西岸技术密集型产业带、沿海生态环保型重化产业带。

交通规划

总体定位——构建世界级经济湾区

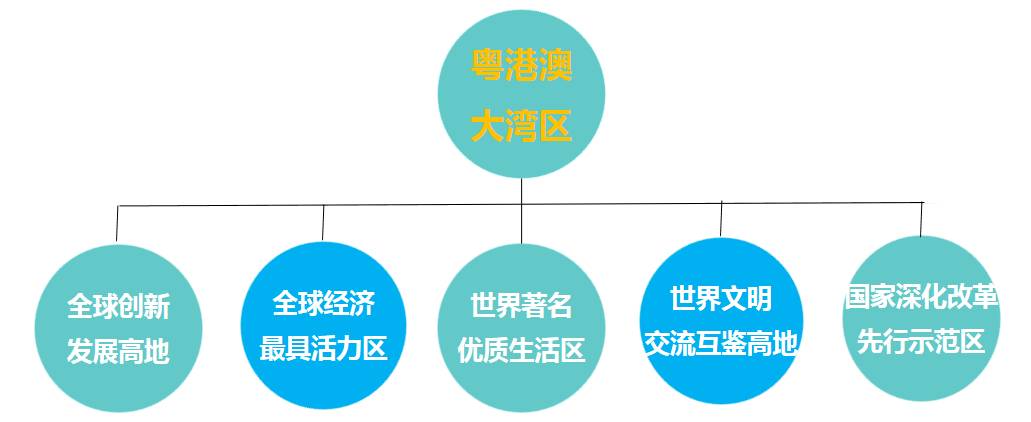

2017年3月6日上午的十二届全国人大五次会议广东团全体会议,全国人大代表、广东省发展改革委主任何宁卡表示:“根据发展优势和区域特点,粤港澳大湾区应努力建设成为全球创新发展高地、全球经济最具活力区、世界著名优质生活区、世界文明交流互鉴高地和国家深化改革先行示范区。”

与世界三大湾区对比,粤港澳大湾拥有区面积最大、常住人口最多的优势,但土地产值、人均GDP最小,整个湾区的经济聚集度仍有较大的提升空间。

从经济总量及增速来看,2016年粤港澳大湾区的经济总量为1.34万亿美元,位居四大湾区第二位,GDP增速达7.9%,均高于纽约湾区、东京湾区、旧金山湾区的3.5%、3.6%、2.7%,粤港澳大湾区发展潜力巨大。

同时在交通配套方面,为实现“一小时交通圈”目标,湾区交通规划已经陆续展开,重点包括城市轨道交通的互联互通,以及港珠澳大桥、深中通道的建设。2017年3月23日,交通运输部发言人吴春耕表示粤港澳交通领域的互联互通十分重要,交通运输部正在开展规划研究工作,加快研究解决粤港澳交通互联互通的问题。

附:粤港澳大湾区城市定位汇总

香港 : 全球金融中心及物流中心;

深圳:国际创新服务中心;

广州:打造三大国际战略枢纽;

东莞:国际产制造服务中心;

佛山:打造国际产业制造中心;

珠海:拓展桥头堡与创新高地;

中山:国家级先进制造业基地;

澳门:世界旅游休闲中心;

惠州:”绿色城市”拓生态游,大湾区生态担当;

江门:国家级先进制造业基地;

肇庆:传统产业转型升级齐聚区。

评论